El efectivo conecta a las personas

This post is also available in:

![]()

El dinero es usado por todos, jóvenes o mayores, ricos o pobres. No induce a la discriminación ya que todos usan los mismos billetes y monedas. El efectivo contribuye a la cohesión y constituye la principal red social.

En 1875, el economista británico William Stanley Jevons1 demostró cómo el dinero resuelve el problema de la “doble coincidencia de deseos” que limita seriamente el sistema de trueque: “La primera dificultad del trueque es encontrar dos personas cuyas posesiones desechables se adapten a los deseos de la otra. Puede haber muchas personas que deseen esas cosas, y otras muchas que las poseen, pero para que se dé un acto de trueque debe haber una doble coincidencia, lo que rara vez ocurrirá.” En una economía de trueque, puede ocurrir una transacción cuando el proveedor de los bienes A quiere los bienes B y el proveedor de los bienes B quiere los bienes A. El dinero facilita las transacciones ya que proporciona más a quien deseen y utilizar los fondos para comprar el producto de su elección.

El concepto de doble coincidencia de deseos también podría extenderse a los instrumentos de pago. Para que dos partes lleguen a un acuerdo, ambas necesitan tener acceso al mismo instrumento de pago. Y el instrumento más utilizado es el efectivo.

De hecho, los billetes y las monedas se han convertido en un lenguaje universal. Permiten a personas de diferentes culturas y sociedades llegar a acuerdos, intercambiar bienes y servicios y comunicarse. En cualquier parte del planeta, se entiende el “significado” de los billetes, incluso entre aquellos que no hablan el mismo idioma.

Dentro de la amplia comunidad del efectivo, hay sub-comunidades activas e incluso apasionadas. Una búsqueda en Internet de “coleccionistas de billetes” da 528.000 resultados. Otros geeks del efectivo incluyen comunidades que supervisan la circulación de billetes mediante el seguimiento de los números de serie. Un popular sitio web www.whereisgeorge.com rastrea billetes de EE.UU. de un dólar en los que aparece la imagen de George Washington. En el momento de escribir este documento, el billete más popular fue detectado 15 veces en poco más de tres años, viajando a través de 4.183 millas.

En este sitio web se han introducido casi 250 millones de billetes. Si bien este sitio fue creado originalmente con fines lúdicos, sus datos han sido utilizados por los científicos para sacar conclusiones sobre las estadísticas de los viajes de las personas, independientemente de los medios de transporte implicados2. Estos modelos se utilizan, por ejemplo, para predecir la propagación geográfica de las epidemias.

El efectivo también ayuda a crear una forma de cohesión social. Los mismos billetes y monedas son utilizados por todos, jóvenes o mayores, ricos o pobres. En cierto modo, el efectivo origina una red social. Y es una red social abierta que no requiere inscripciones detalladas ni ningún tipo de tecnología.

En 2002, la OCDE reunió a altos funcionarios gubernamentales y empresarios en Luxemburgo para debatir sobre el futuro del dinero. La conferencia tenía dos objetivos clave: en primer lugar explorar las relaciones entre las nuevas formas de dinero y el cambio tecnológico, económico y social y, en segundo lugar, considerar las implicaciones para su liderazgo en los sectores público y privado. Los documentos se publicaron en The Future of Money3. En el documento de apertura, Riel Miller, Wolfgang Michalski y Barrie Stevens advierten sobre los riesgos sociales asociados a los nuevos métodos de pago: “La abundancia de nuevos métodos de pago y de emisores dedinero podría tener un impacto negativo en el dinamismo social, fragmentando y aislando ciertas comunidades y regiones. Podrían utilizarse fondos más sofisticados y diferenciados que refuercen la correlación existente entre jerarquías de solvencia y estatus social. En estas circunstancias, existe el riesgo de que se cuestione la legitimidad política y, en última instancia, la viabilidad del espacio monetario. Sin una atención especial a los mecanismos de gobierno de los nuevos sistemas de transacción, existe un peligro creciente, ya de por sí incrementado por la dislocación social de un período de transición, de una reacción política frente los cambios que se percibe que socaban símbolos apreciados, como la moneda nacional, sin la suficientemente apertura de nuevos horizontes”.

Se estima que hay en circulación entre 500.000 y 700.000 millones de billetes en todo el mundo.

Según la Organización Mundial de la Salud4, en 2012, el 89% de la población mundial tenía acceso a una fuente mejorada de abastecimiento de agua potable, en comparación con el 76% de 1990. Sin embargo, al menos 1.800 millones de personas se abastecen de una fuente de agua potable que está contaminada, lo que origina unas 500.000 muertes al año. En cuanto a la electricidad, la Agencia Internacional de Energía World Energy Outlook5 muestra que cerca de 1.300 millones de personas carecen de acceso a la electricidad. En lo que respecta a las tecnologías de la información y la comunicación, la Unión Internacional de Telecomunicaciones6 estima que el número de suscripciones de telefonía fija es de 15,8 por cada 100 habitantes y el de telefonía móvil es del 95,5% en 20147.

El número de billetes y monedas no ha sido medido, pero es probable que cerca del 100% de la población use billetes en alguna una etapa de su vida. Según nuestras estimaciones, hay entre 500.000 y 700.000 millones de billetes en circulación en todo el mundo. Esto significa que los billetes son probablemente el producto más utilizado del mundo. Dependiendo de las condiciones de circulación y el valor del billete, su vida útil suele ser de uno a cinco años. Como resultado, anualmente se imprimen aproximadamente entre 150.000 y 160.000 millones de billetes para reemplazar a los que ya no son aptos para la circulación y que son destruidos.

Algunas sociedades tradicionales continúan operando fuera de un sistema monetario, pero parece que, al menos utilizan la moneda para las transacciones con el resto del mundo. Los indios yucuna, en Colombia, son un ejemplo. Según el antropólogo Laurent Fontaine8, “Muy raramente se utiliza en los intercambios tradicionales de Yucuna, la moneda colombiana se encuentra en algunas de sus transacciones de mercado con blancos”.

Una persona que no se espera que utilice efectivo es Ajaypal Banga, el Director Ejecutivo de MasterCard. Según Fortune9, cuando estaba concluyendo un discurso para su equipo de liderazgo sobre las desventajas del efectivo, se le retó a que mostrara la cantidad de dinero que llevaba. El abrió su cartera y sacó 2 dólares. El equipo se echó a reír: ¡“Qué chico barato, ni siquiera puede dar una propina al camarero.”!

Debido a que los ciudadanos entran en contacto con billetes y monedas todos los días, los ven como un símbolo de soberanía nacional. El dinero es un instrument cultural que transmite un mensaje de unidad para una comunidad política.

Los billetes circulan entre un gran número de personas y en vastas áreas geográficas. Como resultado, a menudo se utilizan para promover el país que representan y sus valores. En el diseño de los billetes se llevan a cabo grandes esfuerzos que implican a expertos en campos tan diversos como la historia, la sociología, la psicología y las artes gráficas para reflejar mejor el país que representan. Los billetes cuentan una historia sobre el patrimonio de un país.

El diseño de los billetes de euro resultó ser un desafío particular, ya que representan no uno, sino los doce países que formaban parte de la Unión cuando se lanzó el euro, hoy 19 y potencialmente más. Antti Heinonen, ex Director de Billetes del Banco Central Europeo recuerda el proceso10: “A pesar de que la mayoría de los estados miembros tenían una tradición de grabar la imagen de personajes famosos en su moneda, el grupo de trabajo de billetes pensaba que esto provocaba un inevitable sesgo nacional” Una alternativa era que aparecieran imágenes de hombres y mujeres comunes a través de las edades, tomados de pinturas y de dibujos europeos. “La mayoría del equipo pensaba, sin embargo, que sería difícil encontrar imágenes que quedaran siempre en el anonimato, que fueran estéticamente agradables y que representaran a ambos géneros y las diferentes nacionalidades de manera equilibrada. Siempre existía la posibilidad de que una imagen fuera identificada y asociada con alguna región o país según sus características, el estilo de sus adornos y la ubicación”. El diseño ganador, creado por Robert Kalina de la imprenta del Banco Central de Austria, cuenta con puentes, arcos y portadas de diferentes estilos arquitectónicos. El diseño fue modificado para asegurar que estas características arquitectónicas no representan monumentos reales.

Además de representar el patrimonio y los valores del país, la moneda también juega un papel estratégico en términos económicos: proporciona un sistema de pago interno. Hay numerosos ejemplos donde las tarjetas de pago no son aceptadas en un país debido a las tensiones políticas. En Cuba, por ejemplo, las tarjetas de crédito emitidas por los bancos estadounidenses no son aceptadas, aunque esto puede cambiar a medida que las relaciones diplomáticas entre los dos países mejoren.

Una moneda también refleja la solidez y otros aspectos de la economía. La circulación internacional de una moneda ilustra la influencia internacional o regional del país.

Por último, numerosos puestos de trabajo dependen del efectivo. La producción, expedición, distribución y clasificación de billetes y monedas son actividades que requieren mucha mano de obra.

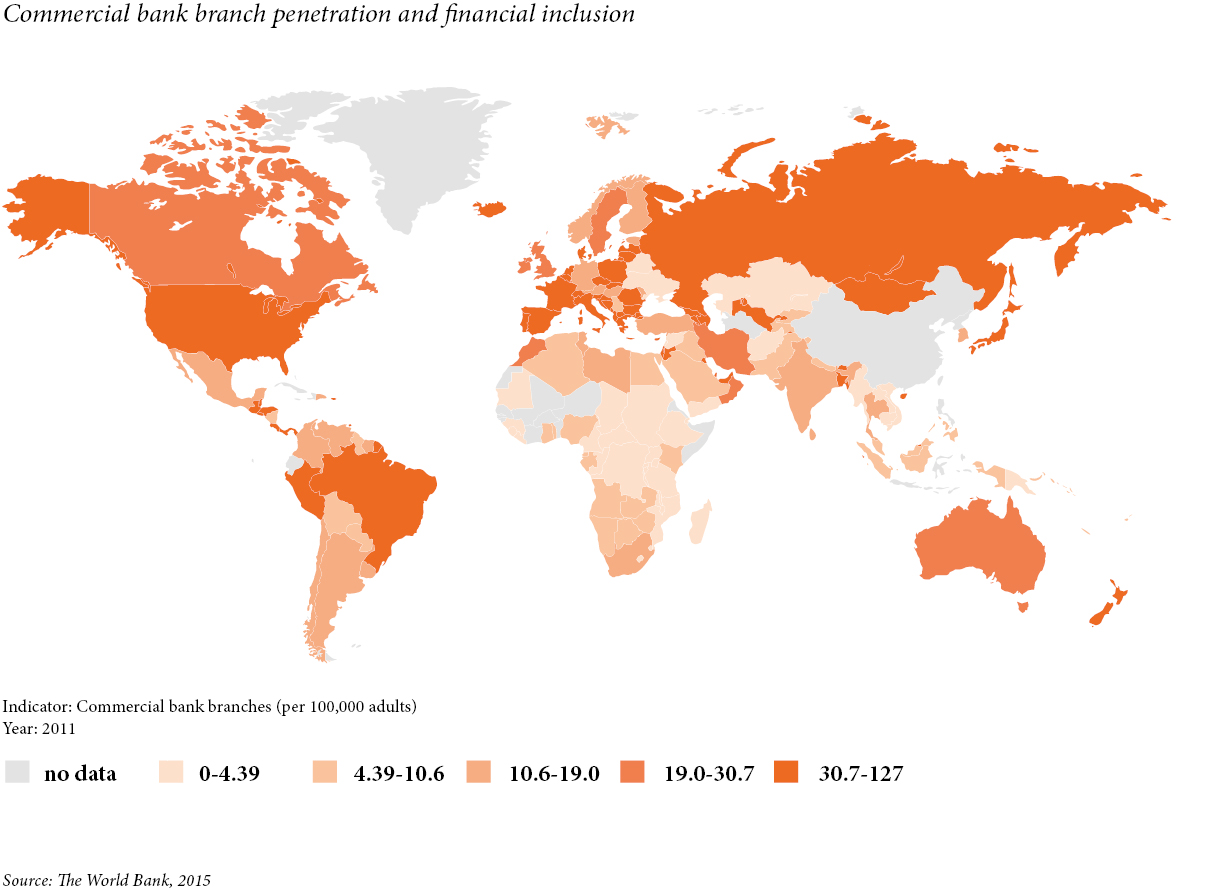

Para los no bancarizados, que representan la mitad de la población mundial, el acceso al efectivo es la primera forma de inclusión financiera.

Casi la mitad de todos los adultos del mundo están excluidos de los servicios financieros, esto es, 2.500 millones de personas11. La gran mayoría vive en economías en vías de desarrollo o emergentes y en algunos países pueden representar el 90% de la población. Incluso en algunas economías avanzadas el número de no bancarizados puede llegar al 20%. En Estados Unidos, la Corporación Federal de Seguros de Depósitos12 estima que el 7,7% de los hogares no tenían acceso a servicios bancarios en 2013 y el 20% tenía un acceso limitado, lo que significa que tienen una cuenta bancaria pero no tienen acceso completo a los servicios bancarios.

Según el Banco Mundial13, la falta de dinero es la razón más frecuente para no disponer de una cuenta. La distancia y la documentación son también obstáculos importantes. A menudo, el principal obstáculo para poder tener una cuenta en las áreas rurales es la gran distancia hasta una sucursal bancaria. Otros obstáculos incluyen las estrictas normas del proceso “Conozca a su cliente” que los bancos deben cumplir, así como las directrices sobre la lucha contra el lavado de dinero y la financiación del terrorismo. Esto puede impedir que los hogares pobres accedan al sistema financiero.

Los bancos centrales y los reguladores han adoptado una serie de medidas para fomentar la inclusión financiera14. Algunos países, como India, han fomentado la expansión de las sucursales bancarias y las redes de cajeros automáticos. El número de cajeros automáticos en India ha aumentado una tasa anual del 24% desde 2010 y se espera que lleguen a 175.000 en 2015. Muchos otros entre Brasil, Colombia y Perú, han promovido la “banca sin sucursales”, lo que significa la prestación de servicios financieros fuera de las sucursales bancarias convencionales.

La tercera palanca para aumentar la inclusión financiera es la innovación, como muestra la evolución de M-Pesa en Africa Oriental. M-Pesa fue lanzada en 2007 en Kenia. Según el Informe Anual 2014 del Banco Central de Kenia 201415, en junio de 2013 había 120.781 agentes de dinero movil, con M-Pesa representando el 66,43%. Esta cifra supera con creces a los 26.750 agentes bancarios del país.

Una mayor inclusión financiera no sólo requiere un aumento de la red para depositar y retirar efectivo (sucursales bancarias, cajeros automáticos, instituciones de microfinanzas) sino también instrumentos para transferirlo de forma más rápida y económica, incluyendo los dispositivos móviles. Esto aumenta la demanda de efectivo y agiliza la circulación de billetes.

El Financial Sector Deepening Trust of Tanzania (FSDT) ha completado un censo de los puntos de venta de efectivo en el país, donde pueden llevarse a cabo transacciones básicas de “ingreso/retirada de efectivo”16. Los agentes de M-Pesa cuentan casi con 17.000 y representan el 87% de todos los puntos de venta de efectivo que se usan normalmente para servicios financieros o transferencias de dinero. (No hay disponibles de datos sobre otros agentes de sistemas de dinero móvil). Las sucursales de MFI (Instituciones micro financieras) son el segundo mayor tipo de puntos de venta, con casi 1.100 en todo el país. Los bancos comerciales tienen casi 500 sucursales y otros 369 cajeros automáticos independientes. Las transferencias de dinero tradicionales se realizan en más de 400 paradas de autobuses y 200 oficinas de correos.

El efectivo juega un papel clave en la construcción de una referencia de precios. El efectivo también es una importante herramienta educativa. Muchos niños de todo el mundo hacen su primeros ejercicios matemáticos contando billetes y monedas.

Para los economistas, el dinero se define por tres funciones clave: un medio de intercambio, una reserva de valor y una unidad de cuenta. Como unidad de cuenta, el dinero sirve para medir el valor de los bienes y servicios. El efectivo desempeña un papel clave en la construcción de una referencia de precios: los billetes y monedas ayudan a visualizar un precio expresado en números abstractos.

Los billetes y las monedas también contribuyen a la educación de los niños. En todo el mundo, los niños aprenden a contar y a resolver problemas matemáticos con billetes y monedas como sus primeros pasos en la educación financiera. En muchos países, los bancos centrales contribuyen a esta labor. Reserva de India, por ejemplo, ha dedicado parte de su sitio web a un Proyecto de Alfabetización Financiera17. El objetivo es explicar el papel del banco central y algunos conceptos bancarios generales a varios grupos, incluyendo niños y estudiantes universitarios, mujeres, personal de defensa, personas de la tercera edad y gente sin recursos económicos, tanto en zonas urbanas como rurales.

Muchos juegos de mesa utilizan billetes de imitación para que los niños hagan sus primeras transacciones. Entre ellos, Monopoly celebró su 80 aniversario en 2015 sustituyendo al azar algunos billetes de imitación por billetes reales para algunos clientes afortunados18. El dinero de bolsillo es otra forma de alfabetización financiera. A los tres o cuatro años, la mayoría de los niños entiende que el dinero sirve para comprar las cosas que quieren.

Los billetes están diseñados con obras de arte y símbolos que representan a su país. Para muchas personas, constituyen una experiencia cultural e histórica. Una las imágenes más vistas en el mundo es la que aparece en el billete de un dólar de EE.UU. representando a George Washington pintado por Gilbert Stuart19. De enero de 1999 a noviembre de 2008, la Casa de la Moneda de los Estados Unidos dirigió el “Programa de los cuartos de dólar de los 50 estados” y emitió anualmente cinco cuartos de dólar conmemorativos con diseños emblemáticos de un estado en el reverso. Estas monedas aportaron a millones de personas información sobre la historia, la cultura y la geografía de cada estado. Incitaron a una generación de estadounidenses a examinar las monedas de su bolsillo y se rescató la afición a la numismática. El programa también generó gran interés público, ya que millones de ciudadanos participaron en el proceso de selección de diseño de su estado o asistieron al lanzamiento del nuevo cuarto de dólar de su estado.

Debido a que las monedas están hechas de metal, son muy duraderas y proporcionan pistas sobre el lugar y el período en que fueron acuñadas. La mayoría de los registros escritos del mundo antiguo se han perdido o destruido, pero debido a que las monedas se producen en gran número, algunas sobreviven donde otros testimonios no pueden. De hecho, a veces son el único testimonio que permanece y proporciona información importante para historiadores y arqueólogos.