El efectivo es confianza

This post is also available in:

![]()

La seguridad consiste sobre todo en proporcionar un entorno en el que los usuarios se sientan cómodos para realizar transacciones.

Algunos instrumentos de pago plantean diferentes riesgos de seguridad. Los riegos asociados al efectivo incluyen la pérdida, el robo y la falsificación, mientras que los riesgos asociados con los pagos alternativos son mucho más diversos y complejos. Incluyen robo, clonación y fraude de tarjeta no presente, robo de identidad, apropiación de cuenta, transacciones fraudulentas, violación de datos, etc. Como resultado, es difícil comparar con precisión los riesgos asociados con el efectivo con los de los pagos no efectivos, pero, sin embargo, vale la pena evaluar el alcance del problema.

Según el Banco Central Europeo, el valor total de las transacciones fraudulentas relativas a tarjetas emitidas dentro de la SEPA (la Zona Única de Pagos en Euros que comprende los 28 Estados miembros de la Unión Europea, así como Islandia, Noruega, Liechtenstein, Suiza, Mónaco y San Marino) ascendieron a 1.300 millones de euros en 2012. Esto representó un aumento del 14,8% con respecto a 20111 y equivalía a €2,58 por persona. En los Estados Unidos, el True Cost of Fraud Study 2014 de LexisNexis 2 concluyó que los comerciantes perdieron un porcentaje significativamente mayor de ingresos por fraude de pago que en 2013 (0,68% frente a 0,51%). Este aumento se debió a un mayor volumen de transacciones fraudulentas exitosas: el comerciante promedio sufrió 133 transacciones fraudulentas por mes en 2014, un 46% más que en 2013.

En el año fiscal 2013, el Servicio Secreto de Estados Unidos recuperó aproximadamente 156 millones de dólares en moneda falsa3 en comparación con una circulación total de poco menos de 1.198.000 millones de dólares. En 2014 fueron incautados un total de 838.000 billetes en euros falsificados en la zona euro4 de una circulación total superior a 16.000 millones de billetes. En valor, esto representa menos de 35 millones de euros.

También hay diferencias clave entre los riesgos del efectivo y el no efectivo.

En primer lugar, en el caso del efectivo, los particulares y los comerciantes pueden adoptar medidas sencillas para reducir los riesgos. Lo más obvio es reducir el valor del efectivo almacenado, depositarlo en una cuenta bancaria o mantenerlo en una caja fuerte. Las medidas de seguridad para los pagos electrónicos son mucho más complejas y a menudo dependen de proveedores externos. Además, los comerciantes incurren en costes cada vez mayores para combatir el fraude en el pago. En el informe de Europol de 2015, Exploring Tomorrow’s Organised Crime5, el organismo clasifica la falsificación de moneda como una actividad delictiva en declive, mientras que el cibercrimen, que incluye fraude de pago, es la actividad de mayor auge.

En segundo lugar, en el caso de pérdidas de efectivo, la responsabilidad recae en el usuario, pero para las pérdidas de dinero no efectivo es en gran medida responsabilidad colectiva. Si alguien pierde su cartera, es responsable de la pérdida de sus monedas y billetes.

Pero si en esa cartera hay una o varias tarjetas, en la mayoría de los casos, no será responsable del uso fraudulento de esas tarjetas. Esos costes son soportados por los emisores y se incluyen en su base de coste. En otras palabras, esos costes son en realidad soportados colectivamente por la comunidad de usuarios de tarjetas.

En tercer lugar, en el caso del efectivo, las pérdidas potenciales se limitan al valor del efectivo en cuestión. Pero en el caso de fraude en el pago electrónico, las consecuencias pueden ser mucho más graves e incluso dramáticas, por ejemplo, en los casos de robo de identidad y violación de datos (ver la página 29).

Robo de identidad

En un notorio caso de robo de identidad, el criminal, un delincuente convicto, no sólo incurrió en más de 100.000 dólares de deuda de tarjeta de crédito, obtuvo un préstamo hipotecario federal, y compró casas, motocicletas y pistolas a nombre de la víctima. Además llamó a su víctima para provocarle, diciéndole que podría seguir haciéndose pasar por él durante el tiempo que quisiera, ya que el robo de identidad no era un crimen federal en ese momento. El criminal se declaró en quiebra y víctima y su esposa pasaron más de cuatro años pagando más de 15.000 dólares de su propio dinero para restaurar su crédito y su reputación. El criminal cumplió una breve condena por una declaración falsa para obtener un arma de fuego y no indemnizó a las víctimas por el daño causado. Este caso, y otros similares, incitaron al Congreso en 1998 a crear un nuevo delito federal de robo de identidad.

Source: US Department of Justice

Violación de datos

Gemalto, proveedor líder de seguridad digital, ha desarrollado el Breach Level Index que aporta información sobre la violación de datos en todo el mundo. El informe de 20146, llamado 2014 Year of Mega Breaches & Identity Theft calcula que durante este año estuvieron en peligro más de 1.000 millones de registros personales en el transcurso de 1.541 incidentes identificados, lo que representa un aumento del 78% con respecto a 2013. El robo de identidad es el principal objetivo y está asociado con el 54% de estos ataques. El informe concluye que “el año 2014 será un punto de inflexión en la seguridad de los datos y la protección de la identidad, ya que la protección de datos tomó más importancia en la conciencia pública.”

La seguridad consiste, sobre todo, en proporcionar un entorno en el que los usuarios se sientan cómodos realizando transacciones. Es evidente que los usuarios están cada vez más preocupados por el fraude con las tarjetas de pago y las amenazas asociadas, incluido el fraude de identidad. El proveedor de soluciones para proyectos TI, Unisys, ha desarrollado un índice para medir la percepción pública de la seguridad y la protección en todo el mundo7. En 2014, el índice mostró que las dos principales preocupaciones son el robo de identidad y el fraude de tarjetas bancarias, por encima de la seguridad nacional en relación con la guerra y el terrorismo.

En este contexto, el efectivo ofrece una forma de proteger la identidad personal. Según una encuesta8 dirigida por GfK en EE.UU. en octubre de 2014, tras varias violaciones de seguridad con gran repercusión de importantes minoristas, al 66% de los usuarios le preocupa que su información sea robada, y el 61% de los jóvenes con edades comprendidas entre los 18 y los 24 años son más propensos a utilizar efectivo en comparación con sólo el 49% de los mayores de 65 años.

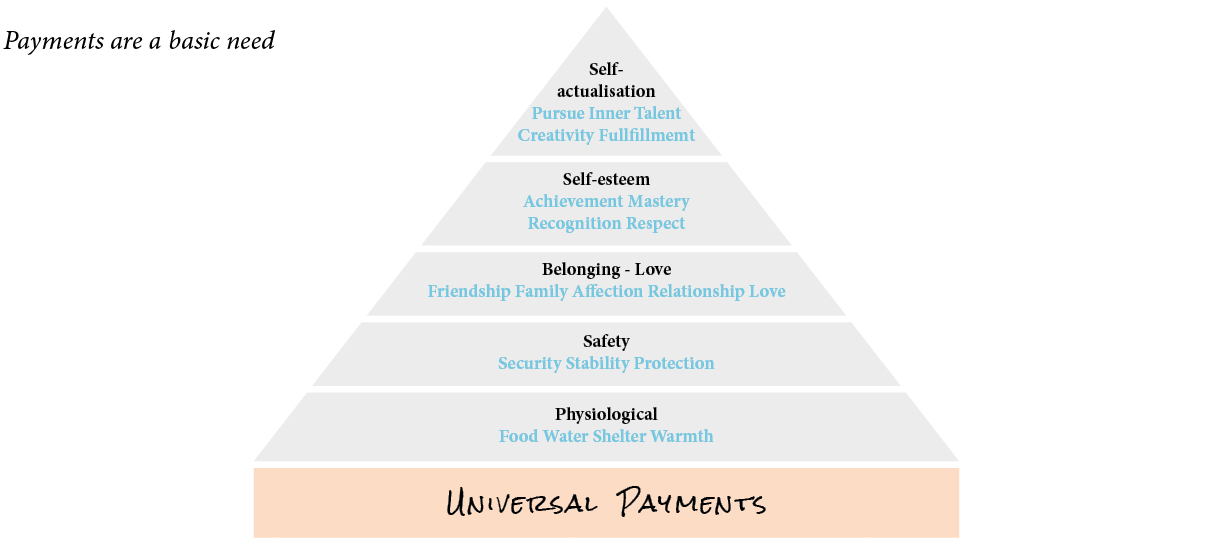

En la sociedad moderna, la gente necesita pagar por sus necesidades más básicas como comida, agua y vivienda. El efectivo es el único instrumento de pago que se emite por una autoridad pública en interés de la sociedad.

El efectivo es emitido por bancos centrales o autoridades monetarias. El suministro de billetes forma parte de las tareas propias del banco central. Las monedas son suministradas generalmente por los Departamentos de Tesorería. En ambos casos, este servicio se realiza en interés público. Los objetivos precisos del banco central en términos de suministro de efectivo varían de un país a otro, pero generalmente se basan en cuatro principios:

- Seguridad: los billetes deben ser difíciles de falsificar;

- Calidad: los billetes que ya no son aptos para la circulación son retirados y destruidos;

- Eficacia: el coste total de emisión y circulación de los billetes debe mantenerse al mínimo;

- Confianza: los ciudadanos deben tener un alto nivel de confianza en los billetes.

En 1943, el psicólogo estadounidense Abraham Harold Maslow publico A Theory of Human Motivation9 desarrollando su teoría sobre las jerarquía de las necesidades. A menudo se representa como una pirámide con las necesidades más básicas en la base y otras necesidades en los niveles sucesivos, ocupando la “autorrealización” el nivel superior. Conforme se va satisfaciendo cada necesidad, va creciendo el deseo de conseguir la siguiente.

En opinión de Maslow, el primer nivel incluye las necesidades fisiológicas, que son esenciales para el comportamiento humano: aire, agua y alimento. En la sociedad moderna, con un 54% de la población mundial viviendo en las ciudades, la mayoría de la gente necesita pagar para obtener alimentos y agua. En consecuencia, el pago se ha convertido en una necesidad básica. Algunos pagos no realizados en efectivo tienen como objetivo satisfacer necesidades más altas, en particular, muchas tarjetas de pago Premium están destinadas claramente a proporcionar autoestima, estatus y reconocimiento. Los expertos en marketing probablemente argumentaran que los productos más rentables son los que satisfacen las necesidades más altas. Sin embargo, en la sociedad moderna, los pagos son necesarios para cubrir las necesidades más básicas.

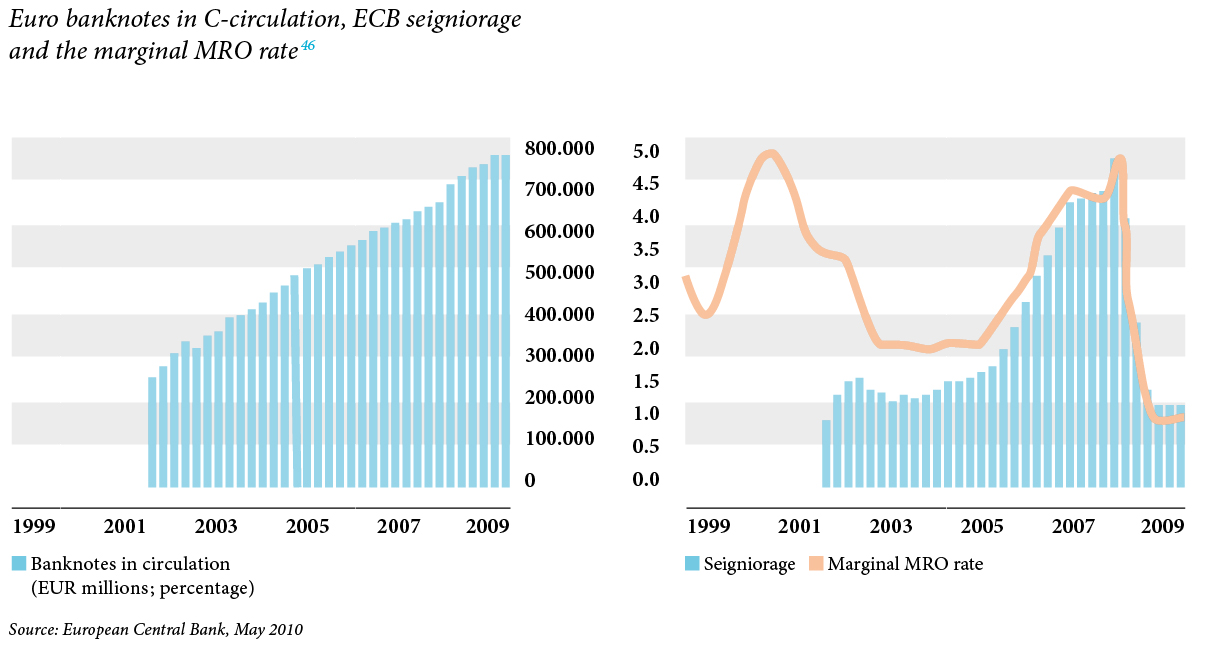

El efectivo genera ingresos para el banco central y, en última instancia, para el Estado en forma de señoreaje. Este término deriva de la antigua palabra francesa seigneuriage, que se refiere al derecho de las autoridades de las casas de moneda10 y que consistía en los ingresos netos derivados de la emisión de billetes y monedas.

Los billetes son activos sin intereses. Pero cuando se emiten, se registran como pasivo en el balance de los bancos centrales y se invierten en activos que devengan intereses. El Señoreaje es la diferencia entre los intereses devengados y los costes de producción y distribución de billetes.

En el caso de las monedas, el proceso difiere, ya que éstas no son reembolsadas por la autoridad emisora. En consecuencia, el señoreaje es la diferencia entre el valor nominal y el coste de producción y se genera en el momento de la venta.

En pocas palabras, el señoreaje es una fuente de ingresos para el banco central y, consecuentemente, para el gobierno. A veces se considera como un impuesto. En el caso del euro, el tipo de interés aplicable es el tipo marginal de las operaciones principales de financiación del Eurosistema (MRO). Esta tasa ha variado considerablemente en la última década, tal como se muestra más abajo. Además, cabe señalar que las monedas en manos de los no residentes también generan ingresos.

Billetes de euro en circulación, señoreaje del BCE y la tasa marginal de MRO 11

El efectivo es un instrumento de pago en tiempo real. No implica riesgo de pago o riesgo de crédito.

Cuando un billete o una moneda es entregado por un cliente en una tienda, hay una liquidación instantánea de esa transacción. El comerciante se convierte en propietario de los fondos y puede usarlos inmediatamente, por ejemplo, para dar cambio al siguiente cliente o pagar a un empleado. El comerciante no incurre en ningún riesgo de pago ni de crédito.

Si la misma transacción se liquida mediante un sistema de pago que no es en efectivo, la liquidación puede tardar varios meses. Mientras que los grandes comerciantes pueden recibir el pago al día siguiente, las tiendas pequeñas o medianas reciben los fondos 2 o 3 días más tarde. Algunos comerciantes considerados de riesgo por los procesadores de tarjetas y los bancos adquirientes, pueden recibir los fondos en tandas, así como varios meses más tarde.

La comunidad bancaria es claramente consciente de las posibilidades de acelerar la liquidación de las transacciones. El proveedor tecnológico internacional de soluciones de pago Clear2Pay ha emprendido una revisión exhaustiva de las iniciativas de pagos más rápidos de todo el mundo12.

Define un pago mas rápido como “un sistema de pago puramente electrónico, interbancario y doméstico (es decir, sin sistemas de pago alternativos) en el que los fondos irrevocables se transfieren de una cuenta bancaria a otra y donde la confirmación del pago al emisor y al receptor está disponible en un minuto o menos ”. En otras palabras, estas iniciativas son innegablemente más rápidas que los pagos con tarjeta “tradicionales”, pero en la mayoría de los casos no son en tiempo real, a diferencia de las transacciones en efectivo. Los volúmenes de transacción de estas iniciativas siguen siendo relativamente bajos; el sistema japonés de pago rápido Zengin, que fue el primero en establecerse en 1973, procesa 6 millones de transacciones diarias para una población total de 127 millones.

Para los minoristas, el retraso en la liquidación de la transacción presenta dos retos. En primer lugar, soportan el riesgo mientras no reciban los fondos. En segundo lugar, no generan intereses sobre los fondos hasta que estos no lleguen a su cuenta.

El efectivo es una infraestructura fundamental y desempeña un papel esencial en situaciones de emergencia. El ciclo de efectivo ha demostrado su solidez y Resistencia en momentos de desastre natural o causado por el hombre.

En octubre de 2014, la tarjeta de crédito del presidente de los Estados Unidos Barack Obama fue rechazada en un restaurante mientras cenaba con su esposa13. Afortunadamente para el restaurante, la Primera Dama recurrió a un cheque. Algunas transacciones de pago son denegadas por una serie de razones, como ya han descubierto muchos titulares de tarjetas. Puede que se haya alcanzado el límite de la tarjeta, que se hayan detectado transacciones sospechosas y el emisor haya bloqueado la tarjeta, que la tarjeta haya caducado, que la banda magnética se haya desmagnetizado o se haya dañado el chip, que el equipo del comerciante esté fuera de servicio o simplemente no tenga papel, que la red de telecomunicaciones esté teniendo problemas, etc. También hay transacciones para las cuales no se aceptan tarjetas o solo se aceptan algunas.

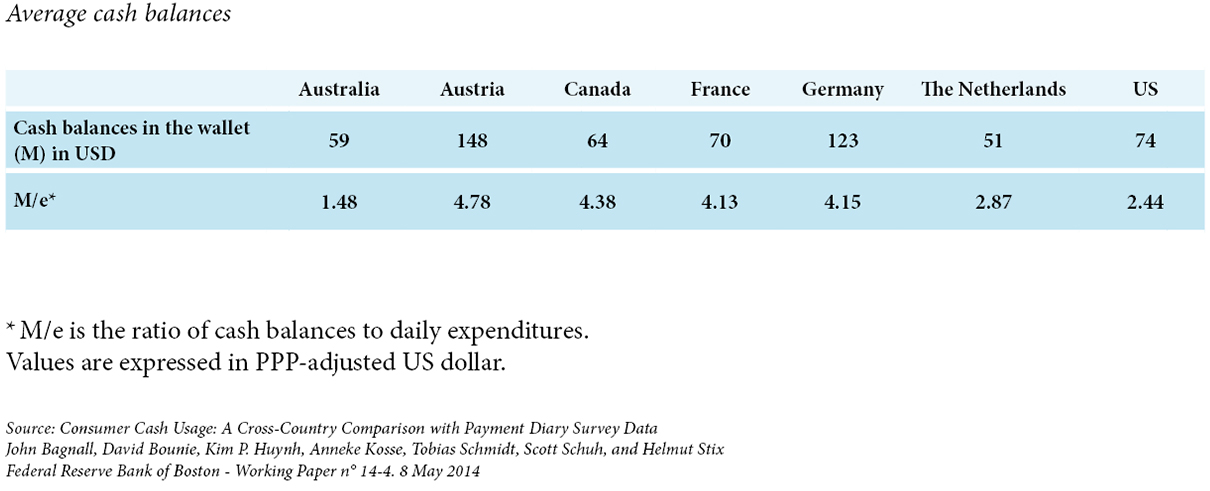

Como resultado, el efectivo se percibe frecuentemente como una solución alternativa cuando fallan otras opciones de pago . El documento de investigación Consumer Cash Usage: A Cross-Country Comparison with Payment Diary Survey Data14 hizo una valoración del uso de efectivo en Canadá, Australia, Austria, Francia, Alemania, los Paises Bajos y los EE.UU. entre 2009 y 2012. El informe estima que los saldos promedio de efectivo varian de 51 dólares en los Paises Bajos a 148 em Austria y que esta diferencia se debe esencialmente a un mayor uso de efectivo en un país que otro. Estos saldos varían de 1,5 veces el gasto diario del usuario en Australia a 4,8 veces en Austria. Esto refleja la importancia de las tenencias preventivas, ya que los usuarios llevan mucho más efectivo de lo que realmente necesitan.

Los emisores de tarjetas también reconocen el papel fundamental del efectivo como una solución alternativa, ya que la mayoría de las tarjetas proporcionan adelantos de efectivo para situaciones de emergencia.

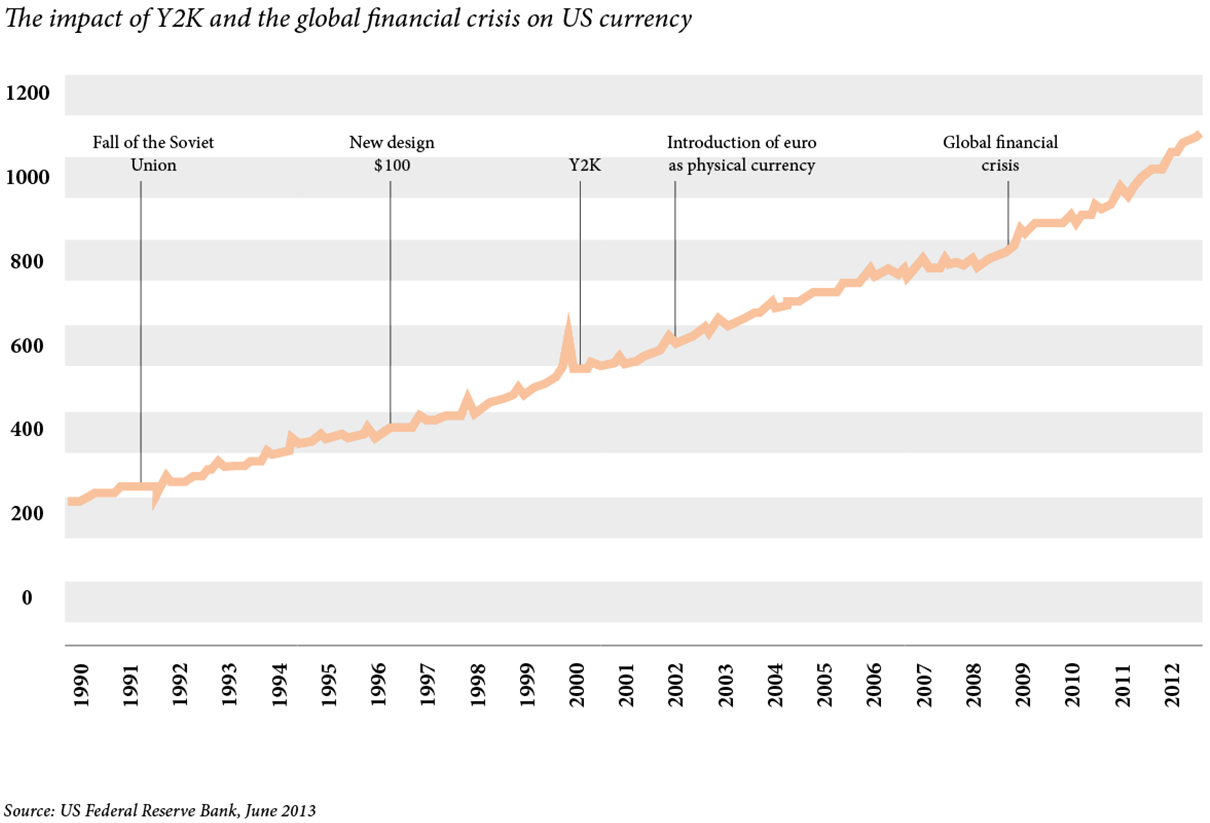

El efectivo también desempeña un papel clave de contingencia para los sistemas de pago nacionales en caso de desastre natural o crisis financiera. El ciclo de efectivo ha demostrado su capacidad de resistencia en desastres naturales como el huracán Katrina en 2005, el terremoto y el tsunami de 2011 en Japon y el tifo Bopha que azoto Filipinas en 2012. Como es de esperar, la FEMA, Agencia Federal para el Manejo de Emergencias, ahora recomienda incluir efectivo en un kit de suministros de emergencia.15. El efectivo también cobra importancia en caso de fallo tecnológico. En 1999, a medida que se acercaba el milenio, la demanda de billetes aumentó significativamente, ya que los usuarios temían que los sistemas de información bancaria pudieran verse afectados por el error informático del año 2000.

Para muchos expertos, incluido el Banco Mundial, el impacto de los fenómenos meteorológicos probablemente aumentará en el futuro debido a la presión combinada del calentamiento global y la expansión de muchas ciudades a zonas propensas a peligros16.

Mas recientemente, la quiebra de Lehman Brothers y la consiguiente crisis financiera mundial también condujeron a un aumento significativo de la demanda de divisas. En Australia, el Banco de la Reserva calcula que la demanda de divisas aumento 5.000 milliones de Dolares australianos o un 12% a finales de 200817 aunque, a diferencia de muchos países, la solvencia de los bancos australianos no se encontraban en peligro. El Banco de la Reserva considera que que este aumento se debió esencialmente a un incremento de las tenencias precautorias. La zona euro también registró un fuerte incremento en el número de billetes en circulación en la primera mitad de octubre de 2008, equivalente a un valor de 35.000-40.000 milliones de euros18.

Según Dario Negueruela, Ex Director de la caja de Banco de España19, “Los bancos centrales, particularmente tras la dura experiencia de la crisis, tienen hoy una importante responsabilidad como gestores clave en situaciones de crisis. Ya no basta con decir que están haciendo bien su trabajo, lo realmente importante es poder responder a situaciones de emergencia y anticipar acontecimientos imprevisibles o demandas excepcionales”. La gestión de la calidad y el ahorro decostes ya no son suficientes. Los ejercicios de continuidad de la actividad estudian los sistemas que permiten a una institución o compañía continuar realizando sus actividades cuando ocurre un evento inesperado que afecta a la propia institución.

El efectivo proporciona un área de libertad, donde la gente puede negociar y proteger su privacidad. En una sociedad donde los grandes datos están llevando a la creciente monetización de la información personal, el anonimato es cada vez más escaso y valioso.

El anonimato es una característica específica del efectivo. No requiere la divulgación de información personal entre las partes involucradas en una transacción. Esta característica ha sido objeto de un debate continuado entre quienes insisten en la trazabilidad completa de las transacciones y los defensores de la privacidad.

Para el economista Kenneth Rogoff, “el papel moneda facilita la realización de transacciones anónimas, ayudando a ocultar las actividades, de manera que podría ayudar a los agentes a evitar el cumplimiento de las leyes y reglamentos y el pago de impuestos”20. Esto se evidencia por el hecho de que la moneda en circulación excede significativamente las necesidades de transacción tanto en los Estados Unidos como en la zona euro.

Por otro lado, en Suecia, que a menudo se considera como una sociedad casi sin efectivo, el ex Jefe de Policía y Presidente de la Interpol, Björn Eriksson, opina que hay razones para ser cauteloso: “Poco se ha dicho sobre los grandes retos a los que se enfrenta una sociedad que no utiliza efectivo. Se infringe la privacidad de la gente. Puede hacer la vida más difícil en áreas escasamente pobladas. Puede hacer que una sociedad se haga más vulnerable y esté cada vez más expuesta a crímenes sofisticados en Internet.”21

Sí, los billetes son usados por evasores de impuestos y criminales, pero también por miles de millones de personas en todo el mundo para transacciones perfectamente legítimas. La reducción del efectivo en circulación, o incluso su eliminación, no tendría ningún impacto en el crimen ni en la evasion fiscal. Kari Takala22 del Banco Central de Finlandia afirma que la abolición del efectivo no detendría la evasión fiscal. Calcula que el uso de efectivo en Finlandia en 2014, era de unos 18.000 millones de euros, mientras que la economía gris ascendía a aproximadamente 2.000 millones de euros. Por tanto, suponiendo que se basara exclusivamente en efectivo, la economía gris representaría el 10% del efectivo en circulación, a lo sumo.

Sí, el efectivo permite a dos partes realizar una transacción sin revelar su identidad. Pero este anonimato está limitado por varios factores. Las normas restringen el uso del efectivo. Varios países han impuesto límites a las transacciones en efectivo, como se ilustra en el gráfico de la página 21. Algunos países también prohíben que ciertos tipos de transacciones se realicen en efectivo. En Francia, los salarios superiores a €1.500 no pueden pagarse en efectivo23. A nivel internacional, las recomendaciones del Grupo de Acción Financiera (GAFI) exigen que los países controlen el transporte físico transfronterizo de moneda a través de un sistema de declaración24. La tecnología también limita el anonimato del efectivo. Las soluciones de seguimiento de número de serie proporcionan a los cuerpos de seguridad herramientas para rastrear billetes vinculados a actividad criminal. Los taggant (marcadores) forenses con firmas químicas únicas se utilizan para proteger el efectivo. En caso de robo, los billetes robados pueden rastrear el crimen25. El volumen físico de la moneda también es un límite para su anonimato. Un millón de dólares en billetes de 100 dólares pesa aproximadamente 10kg.

Sí, el efectivo puede utilizarse para evitar impuestos y participar en actividades ilegales. Pero también lo pueden hacer muchos otros instrumentos. En el documental de 2014 The Price We Pay26, se estima que aproximadamente 22.000 millones de dólares o entre el 10% y el 15% de la riqueza financiera mundial se mantiene en paraísos fiscales. Esta cifra representa alrededor de 22 veces el valor de la moneda estadounidense en circulación. En otras palabras, la evasión fiscal asociada con el efectivo es sólo la punta visible del iceberg. Las criptomonedas como Bitcoinson otro instrumento de pago perfectamente anónimo. Una serie de reguladores y autoridades nacionales e internacionales siguen tratando de entender sus implicaciones y ajustar el marco regulatorio. Canadá ha introducido una legislación para exigir el intercambio de criptomonedas con el fin de registrar e informar sobre transacciones sospechosas que puedan estar vinculadas al lavado de dinero y a la financiación del terrorismo27. Los reguladores en el estado de Nueva York proponen emitir una « Bit Licencia » para proteger a los usuarios, prevenir el blanqueo de dinero y reforzar la ciberseguridad. Algunos países, como China, han dictaminado que las instituciones financieras no puedan aceptar ninguna transacción de Bitcoin. El GAFI sugiere un marco conceptual para comprender y abordar los riesgos que representan las monedas virtuales para las medidas que combaten el blanqueo de dinero y la financiación del terrorismo28. En particular, la Presidenta de la Junta de Gobernadores del Sistema de la Reserva Federal, Janet Yellen, dijo en una audiencia del Comité Bancario del Senado de los Estados Unidos en febrero de 2014: “Es importante entender que se trata de una innovación de pago fuera de la industria bancaria. La Reserva Federal simplemente no tiene autoridad para regular Bitcoin de modo alguno. ”29

Sí, el efectivo ofrece un espacio de anonimato. Y en una sociedad donde el ciberdelito va en aumento, donde las redes sociales están transformando la percepción de la privacidad de los consumidores, donde los grandes datos están llevando a la monetización de la información del consumidor, el espacio de anonimato se reduce cada vez más. En este contexto, el efectivo es la última frontera para las transacciones anónimas pero controladas. Es esencial un instrumento de pago anónimo regulado. En primer lugar, porque un cierto grado de anonimato es perfectamente legítimo. En segundo lugar, porque en ausencia de un instrumento regulado, existe el riesgo de que los usuarios opten por los no regulados. Por último, porque la falta de anonimato podría llevar a los usuarios a dejar de realizar algunas transacciones. La consultora Method llevó a cabo un experimento para descubrir qué pasaría si los hábitos privados de gasto de las personas se hicieran públicos. Los participantes fueron desafiados a registrar cada compra usando una imagen de Instagram. Se puso de manifiesto que existía una parte importante no cubierta por el feed de Instagram, que incluía todas las compras que los usuarios consideraban incómodas o inapropiadas30.