El efectivo es universal

This post is also available in:

![]()

El efectivo puede ser utilizado por todos, independientemente de la edad, el género o la situación financiera. El efectivo no discrimina a sus usuarios, ya que no está vinculado a su identidad.

Una característica obvia del efectivo es que puede ser utilizado por todos, independientemente de la edad, el género o la situación financiera. En muchos casos, las personas no tienen acceso a instrumentos alternativos o a los servicios bancarios en general. Según el Banco Mundial1, sólo el 50% de la población mundial de a partir de 15 años de edad tiene una cuenta en una entidad financiera oficial. La mayoría de los “desbancarizados” viven en países en vías de desarrollo, pero incluso en Estados Unidos el 7,7% de los hogares, es decir 9,6 millones, no tenían cuenta en una entidad financiera oficial en 2013.2. Los niños constituyen otro grupo de acceso limitado a los pagos no monetarios. Según las Estimaciones de Población de Naciones Unidas3, el 27% de la población mundial tenía menos de 15 años en 2011, lo que representa 1.800 millones de niños.

Michael King4 en Nigeria, donde sólo el 30% de la población mayor de 15 años tiene una cuenta bancaria, el número de documentos oficiales necesarios para abrir una cuenta reduce la probabilidad de acceder a los servicios bancarios. Por su parte, UNICEF5, estima que 230 millones de personas menores de cinco años en todo el mundo, aproximadamente una de cada tres, nunca han sido registradas formalmente y, por lo tanto, no existen oficialmente.

Existen numerosos grupos que tienen acceso limitado o no tienen acceso a sistemas de pago alternativos. En algunos países, las mujeres no tienen derecho a abrir una cuenta bancaria. Para otros, los sistemas de pago que no son en efectivo son difíciles de usar; especialmente para las personas vulnerables como analfabetos, discapacitados visuales o personas con discapacidad mental.

El efectivo puede ser aceptado también por todos los comercios. No se requiere una cuenta bancaria, un registro a un sistema de pago, un dispositivo como un TPV o acceso a la red. Como resultado, la gran mayoría de los comerciantes de todo el mundo, ya sean grandes o pequeños aceptan efectivo, incluidos los que se encuentran en lugares remotos sin acceso telefónico, Internet o electricidad.

El efectivo también es de gran ayuda ante un desastre o evento crítico. Tras la ayuda inicial de las principales organizaciones, comienza un período para volver a poner en marcha la sociedad. Los diferentes proyectos que se realicen tendrán impacto en el corto y largo plazo. En este sentido, el Instituto de Desarrollo de Ultramar (ODI) y el Centro para el Desarrollo Global coinciden que, pese a ser solo un 6% del valor total de la ayuda que se destina, en muchos casos las donaciones en efectivo son la manera más conveniente de ayudar. Además de no requerir una infraestructura, brindan más autonomía a los beneficiarios para poder priorizar según sus necesidades. También evita que las ayudas compitan con empresas o negocios locales que ofrecen el mismo producto o servicio. De esta forma, ayudan a su reactivación y aceleran el desarrollo y recuperación local. Un ejemplo de esto fueron las donaciones en efectivo que se hicieron, tras una primera etapa de ayuda, a los afectados por el terremoto de abril de 2016 en Ecuador. Otros ejemplos positivos se vieron en Canada, Nepal, Somalía o Vietnam.

La política puede interferir en la aceptación de otros métodos de pago. En 2010, Visa, MasterCard y PayPal bloquearon pagos a WikiLeaks, una organización que publicó cables diplomáticos estadounidenses e información clasificada. En 2014, después de la anexión de Crimea, Visa y MasterCard dejaron de procesar transacciones para varios bancos rusos, en línea con las sanciones estadounidenses6.

Unido al hecho de que puede ser usado por todos, el efectivo no hace distinciones entre los usuarios. Los proveedores de servicios de pago tienden a segmentar sus mercados según el nivel de ingresos; a los usuarios mas acaudalados se les ofrecen soluciones de primera calidad con una gama de beneficios y recompensas cada vez mayor . Estos productos también se convierten en un símbolo de estatus. Mashreq Bank, en Emiratos Arabes Unidos, ha lanzado su exclusiva tarjeta de crédito:7Solitaire, que lleva un diamante certificado incrustado. Aquellos que no tienen acceso a las tarjetas premium se pueden sentir menospreciados.

Otro ejemplo de discriminación , concierne a las organizaciones de bienestar social que intentan reemplazar los pagos en efectivo con instrumentos alternativos. En 2009, el gobierno británico introdujo la tarjeta de pago Azure para las personas a las que se les ha denegado el asilo. La tarjeta sólo se acepta en los comercios minoristas designados y está destinada a cubrir únicamente alimentos y artículos de aseo esenciales. Según un artículo publicado por el Asylum Support Partnership Team8, “La tarjeta de pago causa ansiedad y angustia entre los usuarios y contribuye a la estigmatización de los solicitantes de asilo.” En particular, el 56% sienten ansiedad y vergüenza al usar la tarjeta y el 38% no se sienten bien tratados por el personal de la tienda.

El efectivo se puede utilizar para una amplia gama de transacciones de diferente valor, a través de diferentes canales y entre diferentes partes. Es un Instrumento de “propósito general”.

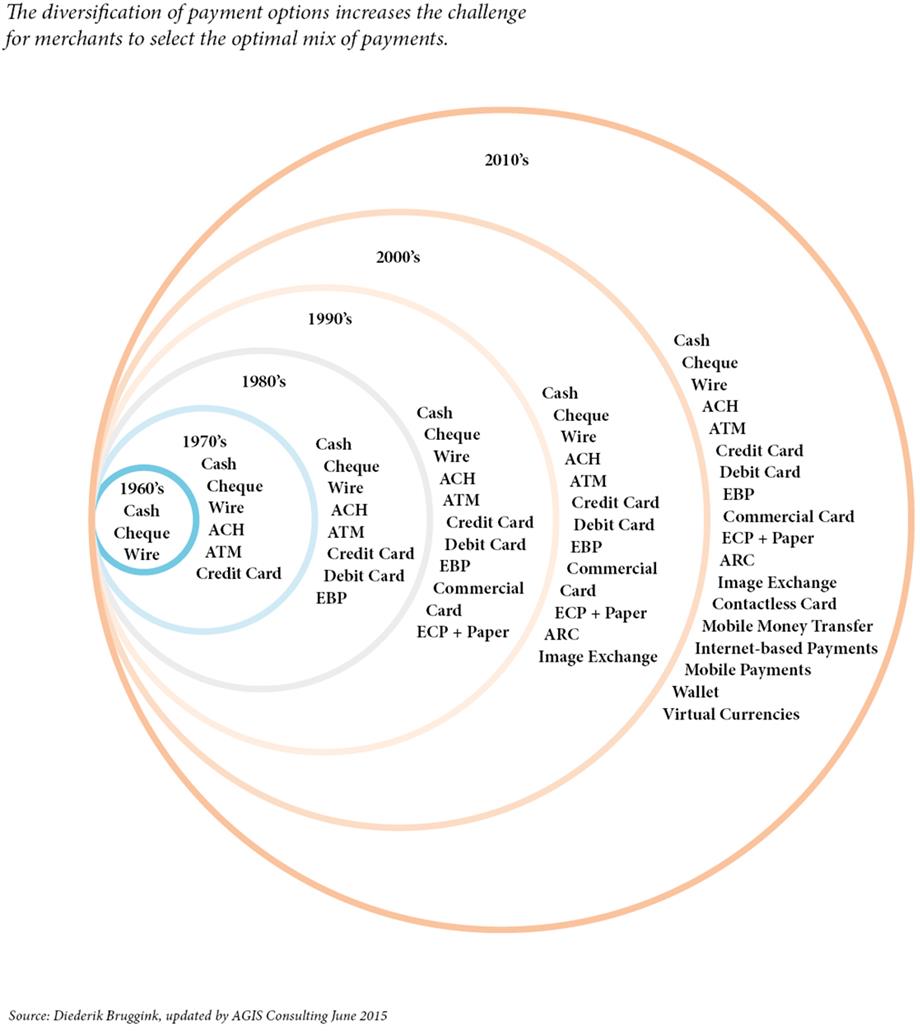

Los pagos al por menor son cada vez más diversos, implicando un creciente número de variables: el valor, la frecuencia, los actores implicados (negocio, cliente y administración), la categoría de gasto, el canal utilizado, el dispositivo, etc. El resultado es una matriz compleja de los tipos de transacción.

Al mismo tiempo, los medios de pago están cada vez más especializados, destinados a un canal específico como los pagos online, una categoría específica de gastos como los viajes o un comerciante específico. En Londres, se ha introducido la tarjeta Oyster para el pago electrónico en el transporte publico. Su objetivo es reducir el uso de tickets de papel y eliminar las transacciones en efectivo. Es una tarjeta con un valor almacenado que se puede cargar online, en terminales de tarjetas de pago o con efectivo. En junio de 2013, se dio a conocer que cerca de 100 millones de libras esterlinas de los pasajeros se encuentran en tarjetas inactivas9. Del mismo modo, los dolores cargados en tarjetas Starbucks totalizaron 1.400 millones en 201410. Otros medios se utilizan específicamente para pagos online o transacciones de persona a persona.

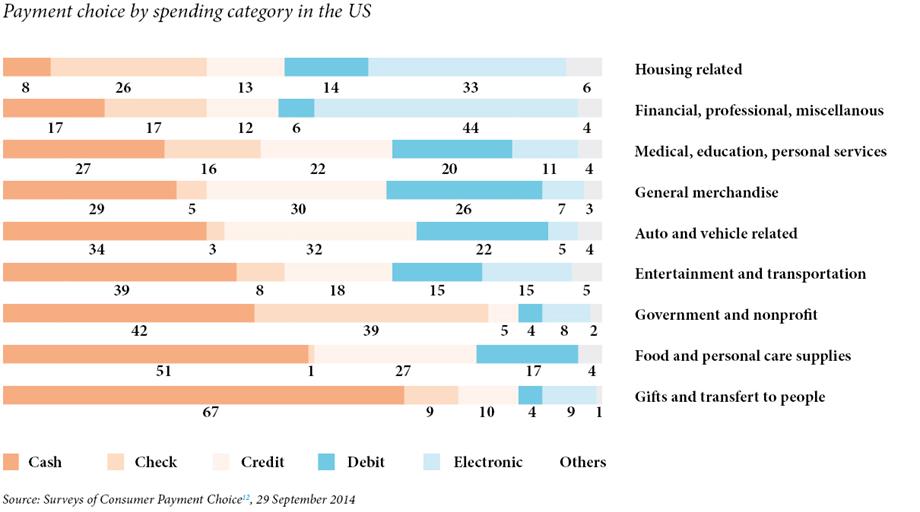

El efectivo, por otro lado, se puede utilizar para una amplia gama de transacciones. Numerosas encuestas sobre el uso de los medios de pago han demostrado que el efectivo es ampliamente utilizado para transacciones de bajo valor. En Estados Unidos, según el Consumer Payments Diary de 201211 (ver más abajo), el 66% de las transacciones inferiores a 10 dólares se liquidan en efectivo. Pero el 9% de las transacciones de más de 100 dólares también. En cuanto a las categorías de gasto, el efectivo es el primer o segundo medio más utilizado en todas las categorías, excepto las relacionados con la vivienda.

El efectivo es muy utilizado en los canales tradicionales, como los pagos cara a cara en una tienda, o los pagos persona a persona, pero también para otro tipo de transacciones.

Según el Banco Mundial, los giros, transferencias internacionales de dinero que realizan frecuentemente los trabajadores emigrantes, ascendieron a 582.000 millones de dólares en 201412, con la implicación de unos 232 millones de emigrantes. Este colectivo representa una fuente fundamental de financiación para los países en desarrollo y supone tres veces más que la ayuda oficial al desarrollo. Los giros dependen en gran medida del efectivo que se usa en uno o ambos lados de la transacción: efectivo a efectivo, cuenta a efectivo y efectivo a cuenta representan el 56% de las transacciones, como se ilustra a continuación. Los productos en efectivo también son una de las formas más rentables de enviar dinero.

El efectivo también es muy utilizado para transacciones de cliente a máquina. Solamente en Europa, 3,77 millones de máquinas expendedoras generan una facturación anual de 11.300 millones de euros. La mayoría de estas máquinas aceptan efectivo.

El efectivo también se utiliza para transacciones online. En 2012, el mayor minorista del mundo, Walmart, lanzó “Pay with Cash” 13, que permite a sus usuarios comprar online y pagar en efectivo en las tiendas. “Nuestra nueva oferta “Pay with Cash” hace que sea más fácil para nuestros clientes comprar como desean, teniendo acceso a una amplia selección de productos en Walmart.com, junto con las ventajas de pagar y enviar como quieran”, afirmaba Joel Anderson, Presidente y CEO de Walmart.com En Reino Unido, según la investigación del proveedor de servicios de pago online, Ukash14, un tercio de los compradores online preferiría utilizar efectivo al comprar en sitios web. Y los compradores con un intervalo de entre 18 y 24 años de edad son los más propensos a querer pagar con efectivo online, con un 52% de este grupo que admite preferir este método. En India, la plataforma de transporte colaborativo, Uber ofrece a los usuarios la opción de pagar en efectivo15.

El efectivo no depende de una infraestructura tecnológica. Funciona en cualquier lugar, en cualquier momento y para todos. No está sujeto a averías o fallos tecnológicos.

Los billetes y monedas permiten pagos entre usuarios, empresas y otros agentes económicos y no dependen de una infraestructura. La mayoría de los medios de pago alternativos dependen de alguna forma de la tecnología. Una transacción de tarjeta, por ejemplo, requiere un titular con una tarjeta activa y un comerciante con un terminal de pago compatible, así como una infraestructura de back-office para procesar la transacción. Esto tiene varias implicaciones.

Los pagos en efectivo funcionan en cualquier lugar, en cualquier momento y con todos los agentes económicos. La tecnología está en los billetes y monedas. El mundo está cada vez más conectado y el acceso a Internet sigue haciendo progresos significativos. La Unión Internacional de Telecomunicaciones estimó16 que, a finales de 2013, 2.700 millones de personas en todo el mundo habían utilizado Internet. Esto significa que 4.400 millones de personas no están en línea. Las cifras son aún más sorprendentes con los teléfonos móviles: en 2013 existían 6,8 millones de suscripciones de móviles, o casi uno por persona Sin embargo, en 2012, sólo la mitad de la población mundial estaba cubierta por una red 3G, que permite una banda ancha móvil. Incluso en los países que tienen una buena cobertura, hay zonas de acceso limitado, como las regiones de montaña o los trenes.

Inevitablemente, la adopción de un sistema de pagos supone un coste, en parte relacionado con la infraestructura. Un comerciante dispuesto a aceptar tarjetas de pago necesita comprar o alquilar un terminal de pago. Para los grandes comerciantes, estos costes se deprecian fácilmente por el alto volumen de transacciones, pero es mucho más complejo para los pequeños comerciantes y las empresas emergentes. Las nuevas empresas pueden comenzar a funcionar aceptando sólo efectivo, para lo cual no se requiere ninguna inversión previa, y sólo en una etapa posterior, dependiendo de la demanda del cliente, elegir otras opciones de pago.

El desarrollo de la infraestructura de pago depende en gran medida de los factores externos de la red. Esto significa que el valor de una tarjeta de pago para su titular depende del número de comerciantes que la aceptan, y el valor de la tarjeta para un comerciante depende del número de titulares de la misma. A medida que la gama de medios de pago crece, el efecto de la red aumenta y hace más difícil el lanzamiento de nuevos medios. Apple lanzó Apple Pay en EE.UU. a finales de 2014. Esta permite a los usuarios de iPhone 6 realizar pagos en tiendas utilizando la tecnología NFC (comunicación de campo cercano). Poco después, un consorcio de compañías lideres como Walmart, 7-eleven Sears y Shell anunciaron el lanzamiento de CurrentC, una aplicación de pago móvil basada en códigos QR. La competencia entre los dos productos se ha descrito como el “choque de titanes. Betamax vs VHS »17 según la periodista de Forbes, Clare O’Connor.

Por último, ninguna tecnología está exenta de avería o fallo. En los Juegos Olímpicos de Londres en 2012, los sistemas de pago fallaron durante los eventos de fútbol en Wembley18 a pesar de que Visa era uno de los patrocinadores de los juegos. Los espectadores no tuvieron otra opción que pagar en efectivo ya que los terminales de pago dejaron de funcionar. El 24 de diciembre de 2013, la red de tarjetas belga no permitió que millones de belgas pudieran pagar en las tiendas o en línea, o retirar dinero de los cajeros automáticos19 en el momento culminante de las compras navideñas. En junio de 2008, el Banco de Pagos Internacionales publicó un informe20,

que concluía que el riesgo de fallo dentro de los sistemas mundiales de pagos y liquidación está creciendo porque están cada vez más interconectados. El informe recomendaba que los bancos y los operadores de pagos ofrecieran una mejor protección contra el fallo de los sistemas financieros en sus pruebas de resistencia, control de riesgos, requisitos de financiación y planes de gestión de crisis. Sin embargo, la crisis financiera mundial que estalló en octubre de 2008, probablemente ha retrasado el logro de estos objetivos.

Su estado de curso legal proporciona al efectivo un marco jurídico sólido y facilita su aceptación y uso. Sin embargo, las restricciones sobre su uso están aumentando.

La moneda de curso legal se ha ido desarrollando junto a la evolución de los billetes y monedas. En el siglo XIII, el emperador mongol Kublai Khan, el primero en introducir billetes de papel y luego dinero fiduciario, declaró que su moneda era la única moneda aceptable en su imperio. Prohibió el uso del oro y de la plata, así como de vales y cupones privados que pudieran suponer una amenaza para la nueva moneda21.

La moneda de curso legal es un concepto jurídico y, por definición, depende del marco jurídico de cada país. Por ejemplo, el estatus de curso legal de los billetes en euros está establecido en el artículo 128 del Tratado de Funcionamiento de la Unión Europea. Sin embargo, los Estados miembros tienen disposiciones legislativas nacionales muy diferentes en relación al curso legal. En consecuencia, la Comisión Europea emitió una recomendación en 201022 para aclarar el alcance y los efectos del curso legal en la zona euro. La recomendación establece diez principios rectores:

-

El concepto de curso legal debe basarse en tres elementos principales: la aceptación obligatoria de billetes y monedas, con su valor nominal completo, con capacidad de liberar obligaciones de pago.

-

La aceptación de los pagos en efectivo debe ser la norma: el rechazo del pago solo debe poder darse cuando se base en motivos relacionados con el “principio de buena fe” (por ejemplo, cuando el minorista no disponga de cambio).

-

De manera similar, la aceptación de billetes de alto valor también debería ser la norma.

-

No deben imponerse recargos por los pagos en efectivo.

-

Los Estados miembros deben abstenerse de adoptar nuevas reglas de redondeo al céntimo más próximo.

-

Los Estados miembros deben tomar todas las medidas que se consideren adecuadas parar evitar que las monedas en euros de coleccionista se utilicen como medio de pago.

-

Los billetes manchados han de devolverse a los bancos nacionales centrales, ya que es muy probable que procedan de robos.

- No se prohibirá la destrucción total de pequeñas cantidades de billetes y monedas por individuos.

-

La mutilación de billetes y monedas para fines artísticos debe ser tolerada.

-

La competencia para destruir monedas en euros aptas para la circulación no debe recaer en ninguna autoridad nacional por separado.

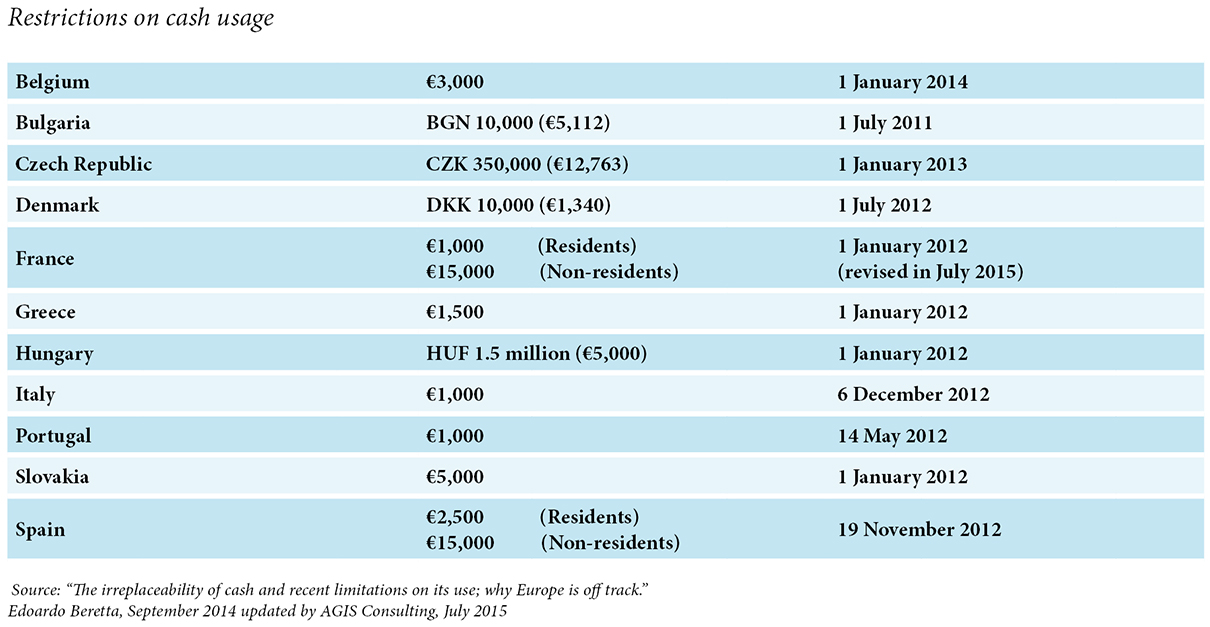

En principio, la moneda de curso legal proporciona un marco legal seguro para billetes y monedas y garantiza su amplia aceptación. En la práctica, parece que las directrices anteriores no se aplican estrictamente. Varios países, entre ellos Finlandia y los Paises Bajos, han adoptado reglas de redondeo por que los importes se redondean hasta los cinco céntimos más cercanos con el fin de reducir el manejo de las monedas de uno y dos céntimos. Por toda Europa, algunos minoristas se niegan a aceptar los billetes de mayor valor (€200 y €500). En octubre de 2014, un cliente de la cadena francesa de supermercados Leclerc fue puesto bajo custodia policial después de tratar de pagar con un billete auténtico de €50023. El cajero y la policía sospecharon que se trataba de un billete falso. En los Paises Bajos, algunas tiendas ya no aceptan pago en efectivo. Varios países han impuesto límites a los pagos en efectivo, esencialmente para reducir la evasión fiscal. Los pagos que excedan estas cantidades no pueden ser liquidados en efectivo.

Además del redondeo, la aplicación de recargos o la no aceptación de billetes de alta denominación, existen otras formas de discriminación al uso del efectivo. En varios países de Latinoamerica hacienda ofrece la devolución de parte del IVA en caso de pagos con tarjetas de débito o crédito. Este es el caso, por ejemplo, de Uruguay, Perú, y Ecuador, donde las personas que paguen con tarjeta pueden beneficiarse de una devolución del 2% al 4%. Argentina ofrecía esta devolución hasta los inicios de inicios de 2017, cuando la medida quedo sin efecto. Otra practica habitual en la región, con el objetivo de incrementar el uso de las tarjetas, es ofrecer el pago en cuotas con tarjetas sin intereses, cuando las tasas de interés son significativas, u ofrecer importantes descuentos en el pago con tarjetas, en lugar de aplicar recargos al pago en efectivo

La mayoría de los países han definido el curso legal en el mandato de su banco central o en su legislación. Singapur fue el primer país en anunciar la adopción de un documento electrónico de curso legal desde 1998. Según Low Siang Kok, Director de Calidad de la Junta de Comisionados de Moneda de Singapur24, legal reduciría el coste del efectivo físico, mejoraría la eficiencia de las transacciones comerciales e impulsaría el sector de los negocios sin pago en efectivo en Singapur. Esto también apoyaría la iniciativa del gobierno de convertir Singapur en una sociedad que no utiliza efectivo. En su seminario para la planificación estratégica en 1998, la BCCS estableció como vision corporativa la introducción de una moneda de curso legal electrónica para Singapur (SELT) dentro de 10 años”. Sin embargo, en 2014, el proyecto SELT ya no parece estar en la agenda y la Autoridad Monetaria de Singapur sigue emitiendo billetes, que aumentaron su valor en un 6% en 2012.

En 2014, el Banco Central de Ecuador anuncio planes para crear una moneda virtual, la cual sería utilizada junto al dólar estadounidense, que tiene curso legal en Ecuador25. En diciembre de 2014 se abrieron las primeras cuentas de dinero virtual26. Tras la crisis bancaria de 1999, los billetes de sucre ecuatoriano perdieron su estatus de moneda curso legal a favor del dolar estadiounidese. Hoy en dia, Ecuador solo emite monedas de centavos.

Además de ser un instrumento de pago, una función clave del dinero es atesorar valor. El efectivo proporciona liquidez y garantiza una reserva del valor. La crisis financiera mundial de 2008 reflejó claramente su importancia.

Pagar es sólo una de las funciones del efectivo. Una segunda función esencial es astesorar valor.

Los billetes son un activo financiero y aunque no generan intereses, ofrecen liquidez y seguridad.

Diversos estudios han medido la proporción de billetes atesorados frente a billetes transacciones. Helmut Stix estima que en 2004 aproximadamente el 10% del efectivo en circulación en Austria fue utilizado para las transacciones27. B. Fischer, P. Köhler y F. Seitz28 estiman que alrededor del 25-35% de toda la moneda en circulación en la zona euro se utiliza para las transacciones nacionales. El 65-70% restante se atesora o se mantiene en el extranjero.

La mezcla de denominaciones en circulación proporciona una idea aproximada de la importancia del acopio. En Suiza, el billete de 1.000 francos suizos, que es una de las denominaciones más altas del mundo, representa el 61% del valor de los billetes en circulación29, pero este billete rara vez se utiliza en transacciones cotidianas.

La función de reserva de valor también explica en gran medida la demanda internacional de algunas monedas. Las estimaciones de la Reserva Federal de Estados Unidos sugieren que hasta el 60% de la moneda estadounidense se encuentra en el extranjero30. En el caso del euro, se estima que el 25% de la moneda, y posiblemente más, circulaba fuera de la zona euroa finales de 201331. Para los extranjeros, una moneda internacional representa un activo que es líquido, seguro y de valor estable. Su propia moneda no suele proporcionarles estas características, especialmente después de períodos de inestabilidad económica.

Esta es la situación que se da en Latinoamérica, donde debido a estos factores, sus costumbres y su historia, existe una preferencia por el ahorro en efectivo, ya sea en su moneda local o en dólares. De esta forma, los mexicanos tienen la mitad de sus ahorros en efectivo, o los colombianos el 70% de sus ahorros están en efectivo o depósitos en efectivo o cuentas bancarias, según el estudio de Black Rock.

Las tasas de interés son un factor clave para explicar la demanda de divisas y, en particular, la demanda de acopio. Las tasas de interés más bajas reducen el coste de oportunidad de acopio de efectivo y lo hacen más atractivo. Otro factor es el nivel de confianza en el sistema bancario y financiero. Según Tom Cusbert y Thomas Rohling32, la demanda de moneda en Australia aumentó de forma anormalmente rápida a finales de 2008, tras la quiebra de Lehman Brothers, y dio lugar a un aumento del 12% en el valor de los billetes. Alrededor del 20% se puede atribuir a la reducción de las tasas de interés y al aumento de los ingresos por el impulso gubernamental. El 80% restante puede deberse a un aumento del acopio preventivo en respuesta a la incertidumbre en el sector financiero.

Utilizando datos de las encuestas de diez países de Europa Central, Oriental y Sudoriental, Helmut Stix ha analizado por qué los hogares en economías en transición prefieren mantener una proporción considerable de sus activos en efectivo en el hogar y no en los bancos33. El artículo documenta la relevancia de este comportamiento y muestra que las preferencias del efectivo no pueden explicarse completamente por el hecho de que las personas estén bancarizadas o no. El análisis revela que la falta de confianza en los bancos, el recuerdo de la pasada crisis bancaria y la aplicación tributaria débil son factores importantes.