¡El efectivo no es algo malo!

Managing Partner, The Blond Group

This post is also available in:

![]()

Este artículo fue publicado por primera vez en www.theblondgroup.com y se reedita con el permiso del autor.

El efectivo es algo único y representa tanto un medio de pago como una reserva de valor. Esto explica la contradicción que supone el hecho de que la moneda en circulación crezca constantemente mientras en muchos países desciende su uso transaccional. Cabe recordar que el efectivo, sea cual sea su formato físico – billetes y monedas de diferentes denominaciones – satisface distintas necesidades de la población.

Conforme vamos conociendo datos de diversas fuentes, es conveniente profundizar un poco para ver qué podemos aprender del uso del efectivo en esta época de incertidumbre. Aquí, en Australia, el Banco de la Reserva publica datos mensuales de la moneda en circulación desglosados por denominación de los billetes. Es uno de los pocos bancos centrales que lo hace con tanta puntualidad y minuciosidad. El banco también publica estadísticas de pagos transaccionales, pero dado que estas proceden y se compilan de distintas fuentes del sector, tardan algo más en salir a la luz.

Los datos recientemente publicados de la moneda en circulación correspondientes a finales de abril de 2020 muestran un nuevo récord histórico del valor de los dólares australianos en circulación de 85 700 millones de $. Aunque, afortunadamente, las tasas de infección y mortalidad por la COVID-19 en Australia se sitúan entre las más bajas del mundo, las medidas de confinamiento y distanciamiento social decretadas en el país para frenar la propagación del virus han tenido profundas consecuencias económicas. Por tanto, la paradoja es que, a pesar del duro golpe que ha sufrido la economía, las emisiones de dinero en efectivo marcan niveles récord.

Otra fuente de datos valiosa es la Encuesta de pagos de los consumidores que publica el Banco de la Reserva. El banco realizó su quinta encuesta a finales de 2019 en la que se pedía a los participantes que registraran los datos de sus transacciones, preferencias y actitudes de pago. Las conclusiones de la última encuesta señalan que el uso del efectivo – en términos de número de pagos – ha caído hasta el 27 % del total de pagos de los consumidores, en comparación con el 37 % en 2016 y el sólido 69 % en 2007. Un dato que demuestra la preferencia del efectivo como medio de pago de artículos de escaso valor, la proporción de pagos en efectivo, medida en términos de valor, ha caído hasta cerca del 10 % del total, frente a casi el 40 % de 2007.

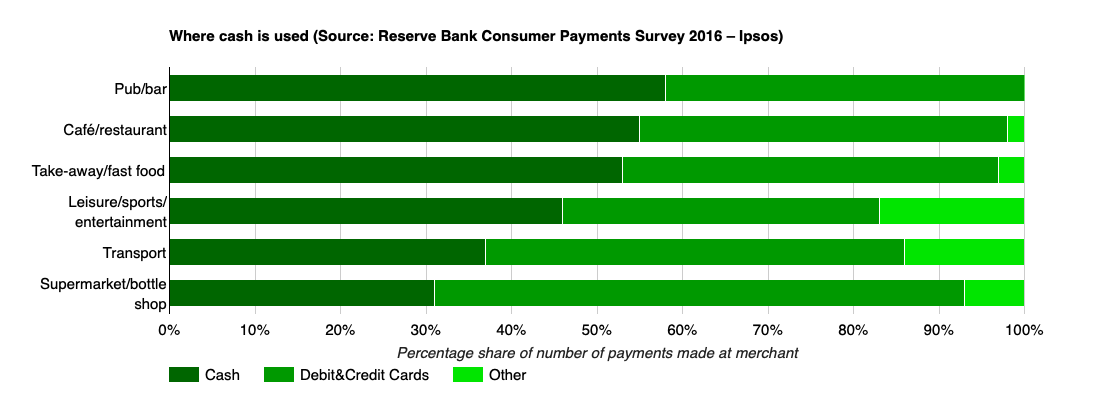

Dado que todavía no se han publicado todos los detalles de la encuesta de 2019, un análisis más profundo de los resultados de 2016 revela algunos datos interesantes. Se preguntó a los participantes de la encuesta cómo y dónde pagan por sus productos y servicios. Los resultados señalan que el efectivo era el medio de pago más probable en pubs y bares (58 % de todos los pagos en ese tipo de establecimientos), cafeterías y restaurantes (55 %), establecimientos de comida para llevar y de comida rápida (53 %) y locales de ocio, deportivos y de entretenimiento (46 %).

Las estrictas medidas de distanciamiento social y el confinamiento decretado en Australia han provocado que los lugares donde el efectivo se utilizaba con mayor asiduidad se encuentren entre los más castigados. Según los datos publicados por la Oficina Australiana de Estadística, la pandemia por coronavirus ha tenido un impacto extraordinario en las empresas. Dos terceras partes de las empresas han declarado una caída de ingresos y una de cada diez ha cesado su actividad. En ningún otro sector el impacto ha sido tan claro como en el de la hostelería, donde cerca del 78 % de las empresas de alojamiento y de restauración ha tenido que hacer cambios en sus plantillas, incluido el 70 % que ha reducido temporalmente la jornada laboral.

Con el repunte de las compras por internet, las entregas a domicilio (a menudo con capacidades de aplicaciones de pago asociadas), el creciente uso de medios de pago más rápidos a través de la Nueva Plataforma de Pagos (NPP, por sus siglas en inglés) y el aumento temporal de los ya generosos límites –según los estándares mundiales – de las tarjetas sin contacto que no requieren PIN (de 100 a 200 dólares australianos), se podría concluir que al efectivo le espera un futuro funesto.

Entonces, si el uso del efectivo desciende, ¿por qué la emisión de efectivo (quizás un término más exacto que el de efectivo en circulación) se encuentra en máximos históricos? Profundicemos. A medida que la pandemia se intensificaba entre finales de febrero y finales de marzo de 2020, el total de dólares australianos en circulación creció en 2 200 millones de $ (2,6 %), ya que la gente optó por proteger sus reservas de efectivo. Se trata del quinceavo mayor incremento mensual desde que se tienen registros y supone el crecimiento más elevado en un mes de marzo (en valor) en términos históricos. Otros incrementos mensuales destacados se han dado en diciembre, para cubrir la demanda de efectivo que se registra tradicionalmente en Navidad. Aparte de ese período, también se observó un fuerte repunte en octubre y noviembre de 2008, tras el hundimiento de Lehman Brothers al inicio de la Crisis Financiera Mundial, cuando aumentó la demanda de efectivo como reserva segura de riqueza.

Quizás lo más esclarecedor sea el desglose por denominación de ese crecimiento. Del incremento de 2 200 millones de $ (el resultado neto entre los billetes nuevos que los bancos comerciales retiran del banco central y los billetes viejos o excedentarios que devuelven a este), los billetes de 50 $ representaban 897 millones de $ (40,8 % del incremento total) y los billetes de 100 $ repuntaron en 1 288 millones de $ (58,5 %).

El fuerte incremento de los billetes de 100 $ supuso la mayor subida mensual para la máxima denominación de la moneda australiana y superó al segundo mayor aumento mensual registrado en diciembre de 2014 en más de un 40 %. En comparación, en marzo de 2019, los billetes de 100 $ en circulación registraron un descenso de casi 120 millones de $ y, en los últimos 20 años, las tasas de crecimiento mensual de marzo se han situado en una media de alrededor de 110 millones de $. Ahora bien, ¿cómo se justifica un incremento superior a diez veces la media? El aumento se explica porque los bancos comerciales retiran de la Reserva Federal más dinero del que devuelven, de manera que, en parte, puede atribuirse a un incremento preventivo de los niveles de reservas para atender la demanda prevista de los clientes, puesto que es posible que los bancos no deseen verse sorprendidos por un enorme incremento de la demanda como el registrado en la gran crisis financiera. Algunos datos apuntan a que, aunque puede tratarse de un crecimiento del dinero en efectivo como colchón o para contingencias, la demanda real de los consumidores ha sido sólida. Indudablemente, en épocas de crisis, los hechos demuestran, tanto aquí como en el resto del mundo – Australia acaba de dejar atrás los horrores de los incendios forestales del verano pasado que arrasaron grandes zonas del país –, que muchas personas apuestan por el efectivo no solo como reserva de riqueza, sino también como medio de pago en caso de fallos en las infraestructuras.

Desde luego, ha sido un período de gran actividad para el Banco de la Reserva, ya que el grueso de estos movimientos de moneda se produjo en las dos últimas semanas de marzo, que marcaron el cuarto incremento más elevado en dos semanas consecutivas de la moneda en circulación, además de ser la primera vez en una época distinta de diciembre. Como consecuencia de este repunte de la demanda, la moneda en circulación en abril volvió a crecer, aunque de forma más moderada, en 372 millones de $, concentrándose de nuevo dicho crecimiento casi exclusivamente en los billetes de mayor valor (50 $ y 100 $).

Dado que la emisión del nuevo diseño del billete de 100 $ – la última denominación de la familia de "billetes de última generación"– está prevista para finales de 2020, será fascinante comprobar si los viejos billetes de 100 $ regresan o no y si se canjean – en términos exactos – por los nuevos y relucientes billetes.

Si bien este artículo se centra en el dinero que entra y sale del Banco de la Reserva, nada de esto habría sido posible sin las actividades de los bancos comerciales y del sector de la logística del efectivo. Muchas empresas de gestión del efectivo han tenido un período de fuerte actividad, dado el apoyo que han prestado a esa retirada adicional de efectivo, además de haber tenido que gestionar el vaciado de billetes y grandes cantidades de monedas, después de que el gobierno decretara el cierre de pubs y clubes. De momento, dado que grandes partes de la economía están paralizadas y teniendo en cuenta la constante promoción de alternativas de pago distintas del efectivo entre la población, estas empresas están teniendo dificultades y muchas de ellas han reducido sus operaciones para ajustarse a una menor demanda minorista.

Si bien el tratamiento de los datos permite extraer conclusiones interesantes, más importante aún es realizar un seguimiento de las cifras para comprobar si el efectivo guardado durante la pandemia regresará de nuevo a la economía. En países como Australia, donde la mayoría de la gente tiene acceso inmediato a medios de pago alternativos, cabe preguntarse si este suceso catastrófico cambiará para siempre la forma de utilizar el efectivo.

This post is also available in:

![]()