Apostando por el futuro del efectivo

Value Stream Lead, Cash Strategy at ANZ (Australia and New Zealand Banking Group Limited).

This post is also available in:

![]()

Este artículo se publicó por primera vez en ANZ Bluenotes, una publicación de la sala de prensa de ANZ, un foro de conocimientos, opinión, investigación y noticias sobre la economía, los servicios financieros, la inversión y la sociedad de Australia, Nueva Zelanda y el exterior. Se vuelve a publicar con el permiso de la autora.

La pandemia de COVID-19 ha acelerado claramente la transformación de la banca y los pagos en esta era digital.

“En 2020, hubo una reducción del 22 por ciento en el volumen y una reducción del 12 por ciento en el valor de los retiros de efectivo de los cajeros automáticos”.

Según el eminente profesor de economía Jeffrey Sachs, en seis meses logramos lo que normalmente hubiera llevado 10 años en términos de adopción de tecnología y trabajo a distancia. Cuantas más personas trabajen y compren de forma remota, más cómodos se sentirán con el uso de plataformas digitales.

El ecosistema de pagos está evolucionando. Los pagos sin contacto continúan aumentando y los pagos en efectivo disminuyen; las tarjetas de débito se están acelerando y las tarjetas de crédito están disminuyendo. Incluso las tecnologías más nuevas, como las carteras móviles y los esquemas de comprar ahora, pagar después (buy now, pay later, BNPL), están aumentando rápidamente. Las personas están eliminando cada vez más las tarjetas físicas y dependen de los teléfonos móviles para realizar pagos.

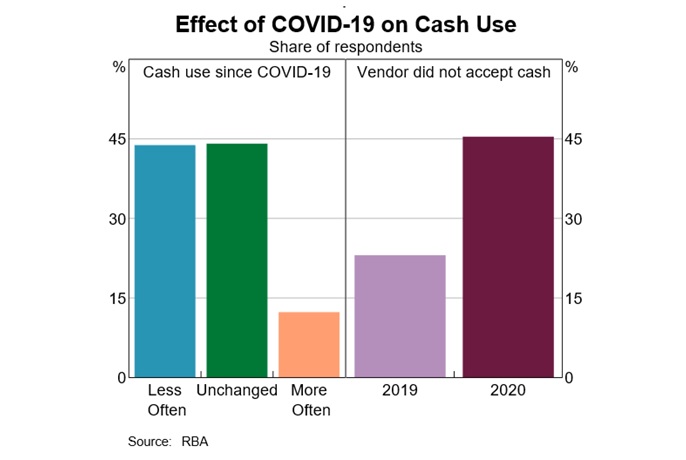

Según el Banco de la Reserva de Australia (RBA), el 23 por ciento de los australianos encuestados en octubre de 2020 dijeron que habían usado efectivo para su compra en persona más reciente, en comparación con más del 30 por ciento anteriormente.

Gráfico 1. Australia: Efectos de Covid-19 sobre el uso de efectivo, 2019-2020 (porcentaje de encuestados).

De los que dijeron que evitaban usar efectivo, el 45 por ciento se había encontrado con una empresa que no lo aceptaba. El RBA estima que solo el 4 por ciento de las empresas se niega a aceptar efectivo directamente, aunque muchas más hicieron lo que pudieron para desalentarlo.

Un estudio de 2007 del RBA sobre los patrones de pago de los hogares mostró que en la mayoría de las transacciones se usaba efectivo hasta $A41. Para 2016, esto había caído a $A12, y para 2019 se informó que el efectivo era el pago principal ofrecido para transacciones de hasta solo $A4.

Banca digital

En ANZ, también encontramos que estas tendencias se desarrollan en un patrón similar. En 2020, hubo una reducción del 22 por ciento en el volumen de efectivo y una reducción del 12 por ciento en el valor de retiros de efectivo de cajeros automáticos.

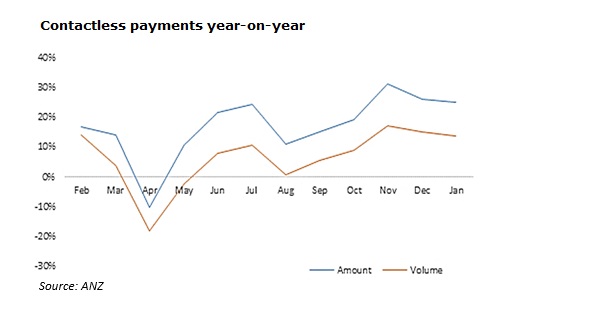

Al mismo tiempo, hubo un crecimiento significativo en el gasto en billeteras digitales y sin contacto. Entre enero de 2020 y enero de 2021, los pagos sin contacto aumentaron un 14 por ciento en el volumen de transacciones y un 25 por ciento en el valor de las transacciones.

Gráfico 2. Australia: Pagos sin contacto año tras año.

Durante el mismo período, los pagos con billetera digital aumentaron un 68 por ciento en el volumen de transacciones y un 92 por ciento en el monto de la transacción. Esto se debió principalmente a un mayor gasto en comestibles, ventas minoristas y recreación (incluidos restaurantes, comida rápida y licores).

Los clientes también recurrieron a la banca de forma remota con datos de la aplicación ANZ entre mayo de 2020-2021 reflejando un aumento del 24 por ciento en el volumen total de transacciones. Casi 440,000 clientes se registraron en la aplicación por primera vez y, a finales de mayo, el banco alcanzó los 3.62 millones de usuarios registrados.

Los inicios de sesión en la aplicación también superaron los 1,200 millones, con un promedio de 92 millones de inicios de sesión por mes. En marzo de 2021, el banco registró el mayor número de inicios de sesión en un solo mes con 100.5 millones.

Los clientes también utilizan la banca por Internet para verificar saldos, ver el historial de transacciones, pagar facturas, transferir dinero, ver estados de cuenta y más. En un día típico para la plataforma de banca por Internet de ANZ, veríamos 2.14 millones de clientes activos (casi un 10 por ciento más de un año al otro), 840,000 inicios de sesión y casi $A975,000 en valor total de transacciones.

Aferrarse al efectivo

Entonces, parecería en muchos niveles que la muerte previamente lenta del efectivo se aceleró con COVID-19, ¿verdad? De alguna forma, sí, pero de otra forma, no. Aquí en Australia, ha surgido una paradoja desconcertante.

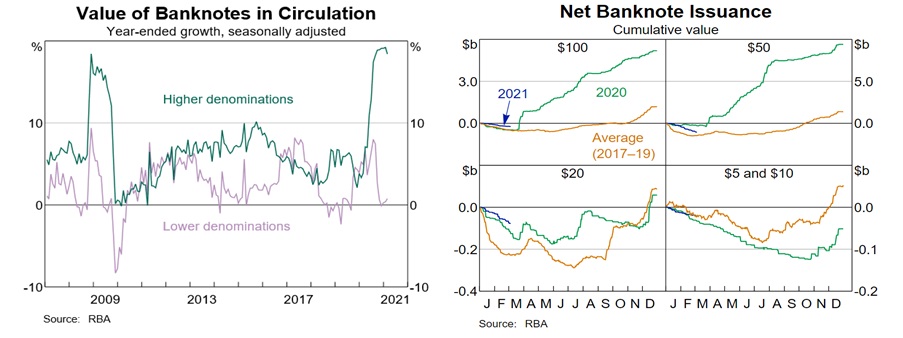

A pesar de las tendencias mencionadas anteriormente, los niveles de efectivo en circulación crecieron en 2020 y ahora hay más efectivo en el sistema que nunca.

Gráfico 3. Australia: valor de los billetes en circulación (2004-2021) y emisión neta de billetes (2017-2021).

La cantidad de efectivo actualmente en circulación ha alcanzado los $A94,000 millones, con un aumento de $A11,000 millones durante la pandemia.

El gobernador del RBA, Philip Lowe, dijo a un comité parlamentario que algunas personas quieren tener dinero físico extra en casa. Mientras tanto, Deloitte notó que los entornos de tasas de interés bajas se sumaban al deseo de retener dinero físico, impulsado por el temor a la recesión.

Tan grande fue la demanda de efectivo durante la pandemia que el RBA abrió su sitio de distribución de “emergencias” dos veces, una en marzo y otra en julio, para enviar billetes de $A50 y $A100 a los bancos que los solicitaran. Al mismo tiempo, los bancos se abstuvieron de devolver notas de mala calidad al RBA si era necesario. Según el RBA, el valor del efectivo en circulación, calculado como el valor de los billetes emitidos sobre los devueltos, se disparó un 13 por ciento durante 2020.

El valor del efectivo

Todo esto plantea la pregunta: si los datos muestran que el uso de efectivo en las transacciones está disminuyendo rápidamente, ¿por qué algunas personas todavía lo conservan?

A principios de 2020, ANZ encargó una revisión de los programas de logística de efectivo a nivel mundial, destacando los atributos únicos y valiosos del efectivo.

Algunos de estos atributos incluían disponibilidad y confiabilidad del 100 por ciento, anonimato y liquidación directa sin la necesidad de infraestructura técnica. Esto podría explicar de alguna manera el uso continuo de efectivo incluso cuando se ofrece una alternativa.

El informe también señaló que algunas personas prefieren el efectivo por razones de privacidad, seguridad y conveniencia. Otros viven en áreas donde la cobertura inadecuada de teléfonos móviles y los frecuentes cortes de electricidad hacen que el efectivo sea la forma más confiable de pagar. Esto es ciertamente cierto en Australia, donde el aislamiento geográfico es una preocupación real en nuestras áreas regionales y rurales. La investigación del RBA encontró de manera similar que el 5 por ciento de los encuestados señaló que no había otra forma de pago, y el 5 por ciento señaló un acceso deficiente a internet.

Los datos de ANZ y RBA sugerirían que el efectivo, hasta cierto punto, sigue siendo el rey para los australianos mayores, los que viven en lugares remotos y los vulnerables.

El estudio de RBA también destacó que los residentes regionales y remotos eran mayores usuarios de efectivo que los residentes metropolitanos. Aquellos que viven en áreas regionales también tienden a ser mayores y tienen un menor acceso a internet en comparación con los habitantes de la capital. Estos factores también están asociados con un mayor uso de efectivo.

De manera similar, los hogares con niveles socioeconómicos más bajos tenían un uso significativamente mayor de efectivo. Si se retirara el efectivo, la mayoría de los usuarios intensivos de efectivo experimentarían inconvenientes importantes o dificultades reales.

Más allá de eso, el dinero en efectivo también se usa mucho en la agricultura regional y en la Australia remota, particularmente a través de los mercados mayoristas de productos y ganado.

Dinero en efectivo

Como banco socialmente importante, corresponde a ANZ continuar brindando servicios de efectivo a estos clientes y las empresas que los atienden.

Los principales sectores industriales, incluidos el comercio minorista, los juegos de azar y el turismo, siguen siendo receptores relativamente importantes de efectivo. En virtud del tiempo, a menudo tienen rutinas de administración de efectivo bien establecidas con su institución financiera, generalmente involucrando cajeros y mensajeros que podrían ser personal o servicios de seguridad profesionales.

Sin embargo, aunque la mayoría de los clientes comerciales están satisfechos con la eficiencia del efectivo, el verdadero costo de esta gestión permanece en gran parte oculto.

No es fácil medir con precisión el costo de la administración de efectivo, pero existen algunos costos obvios, como la administración del tiempo, la conciliación y el servicio de efectivo. La mayoría de las empresas son conscientes de los riesgos de seguridad que surgen cuando se maneja con efectivo, y la mayoría cuenta con estrategias de mitigación bien administradas.

Pagos emergentes

Más allá de los desafíos actuales y las implicaciones de la pandemia, es evidente que el efectivo debe permanecer accesible como un bien público y ser eficiente para garantizar que los miembros mayores y vulnerables de la comunidad tengan acceso a los pagos. Al mismo tiempo, como sector, es importante ayudar colectivamente a todas las personas a tener un mejor acceso y capacidad con todas las opciones de pago emergentes.

El Banco de Pagos Internacionales ve las tendencias a largo plazo de manera similar.

“De cara al futuro, los desarrollos podrían acelerar el cambio hacia los pagos digitales”, explica el BPI. “Esto podría abrir una brecha en el acceso a los instrumentos de pago, lo que podría afectar negativamente a los consumidores mayores y no bancarizados. La pandemia puede amplificar las llamadas para defender el papel del efectivo, pero también exige monedas digitales de los bancos centrales “.

A nivel mundial, ha habido varios intentos de soluciones colectivas para atender las necesidades comerciales y de los clientes con un éxito limitado. Quizás la clave sea aprender de otros sectores como Uber y mejorar la forma en que las empresas de todos los tamaños administran el efectivo en su lugar de trabajo.

A pesar de que la tecnología y los ecosistemas de pagos digitales contribuyen a reducir la necesidad de efectivo, siempre habrá necesidad de dinero físico de las personas que lo prefieran y de las empresas que busquen satisfacer las necesidades de estos clientes, incluidos los bancos.

Jodie LeeTet es líder de flujo de valor, estrategia de efectivo en ANZ (Australia and New Zealand Banking Group Limited).

Este artículo fue elaborado con el apoyo de Michael Daddo de The Shannon Company.

This post is also available in:

![]()