Australia: Autoridad de competencia aprueba fusión Armaguard-Prosegur

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

En los nueve meses que ha durado el complejo estudio, la Autoridad Australiana de Competencia y Consumidores (Australian Competition and Consumer Commission, ACCC) ha recibido más de 80 alegaciones, 13 declaraciones de testigos y cuatro informes de expertos, lo que le ha obligado a ampliar varias veces el plazo para tomar una decisión.

El sector está en declive, pero el efectivo sigue siendo crucial

El estudio concluyó que el sector australiano del transporte de fondos está en declive estructural debido a la disminución del uso del efectivo como medio de pago. Sin embargo, señala que el efectivo sigue siendo crucial para algunos sectores de la economía.

En relación con la decisión, Liza Carver, Comisaria de la ACCC, declaró: “Aceptamos que, sin la fusión propuesta, era muy probable que Armaguard o Prosegur se retiraran pronto del mercado en declive del transporte de fondos, y que esta salida se produjera muy rápidamente. Nos preocupaba que la rápida retirada de cualquiera de estos dos grandes proveedores pudiera causar importantes trastornos, entre otras cosas reduciendo la disponibilidad de efectivo para sus clientes y, por tanto, para el público”.

Aunque la velocidad a la que cualquiera de las dos empresas podría abandonar el mercado es discutible, la amenaza parece haber influido en la decisión de la ACCC. Lo que es indiscutible son las considerables pérdidas que ambas empresas han sufrido en las actuales condiciones comerciales. La Sra. Carver reconoció que la fusión propuesta podría reducir sustancialmente la competencia. Varios competidores y clientes habían planteado esta preocupación junto con la amenaza de posibles subidas de precios que podría provocar.

Para hacer frente a estos temores, la ACCC impondrá una serie de obligaciones a la empresa combinada que serán efectivas durante los próximos tres años.

Compromiso trienal en materia de competencia

El compromiso, que ha sido objeto de tres iteraciones en las que se han incorporado diversas reacciones, establece varias obligaciones para la empresa combinada. La empresa debe seguir ofreciendo servicios de transporte de fondos en todas las localidades en las que presta servicio actualmente. Se respetarán los precios actuales de los contratos existentes y de los nuevos o renovados. Las subidas de precios de los contratos no deben superar el aumento del Índice de Precios al Consumo (IPC) australiano más un 7.5% anual.

En su respuesta a estas obligaciones, los demandantes alegaron que incluso con este nivel de aumento de precios, el negocio combinado no alcanzaría el punto de equilibrio durante los tres años de vigencia del acuerdo, lo que refuerza la difícil situación del negocio de la logística del efectivo y la necesidad de soluciones a más largo plazo para garantizar la distribución, el acceso y la aceptación del efectivo.

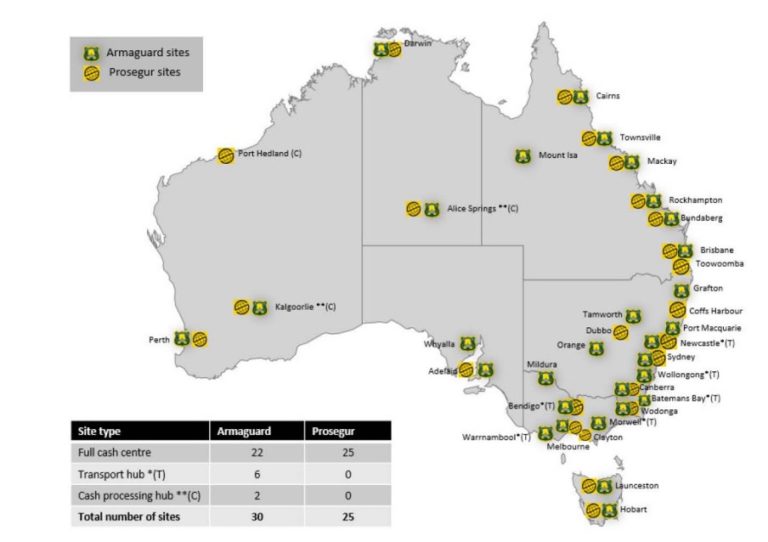

Mapa que ilustra el grado de duplicación de centros de efectivo en toda Australia (tomado de la presentación de la fusión del solicitante en septiembre de 2022, pero con algunos cambios en los números desde que se presentó la solicitud).

Además, la empresa debe establecer un registro de activos que incluya los Centros de Efectivo Aprobados sobrantes, los equipos sobrantes y un registro del antiguo personal para ayudar a otras empresas que deseen adquirir estos activos para hacer crecer sus negocios.

El compromiso también establece diversos requisitos para que terceros, incluidos los operadores independientes de cajeros automáticos, accedan a los centros de efectivo autorizados y presten una serie de servicios de procesamiento de efectivo específicos de los cajeros automáticos. La empresa debe seguir un proceso formal de tramitación de reclamaciones para respaldar el acuerdo, nombrar a un Experto Independiente para dirimir litigios y establecer Auditores Independientes Aprobados. Será interesante ver cómo se desarrollan estas obligaciones a lo largo del tiempo, si facilitan una mayor competencia en el mercado y si contribuyen a salvaguardar el efectivo.

ATMX y Precinct: ¿algo más que cajeros automáticos?

Una de las características de la disminución del uso transaccional del efectivo y el crecimiento de las alternativas digitales de pago y banca ha sido el cierre generalizado de sucursales bancarias y cajeros automáticos. Armaguard y Prosegur han desarrollado sus redes de cajeros automáticos. Armaguard ha adquirido cajeros automáticos de ANZ y de bancos de la Commonwealth y ha incorporado la red rediATM, propiedad de Cuscal, bajo su marca ATMX.

En Prosegur, la compañía ha cambiado la marca de los cajeros automáticos externos que adquirieron de Westpac Group en 2019 como Precinct, una oferta estilizada como algo más que una red de cajeros automáticos, sino como una solución multibanco. Prosegur también está empezando a ofrecer Courier y Access Hubs desde sus centros de efectivo bajo la marca de Precinct este año.

Dado que Westpac Group ha ampliado recientemente el acceso gratuito de sus clientes bancarios a los cajeros Precinct a los cajeros ATMX, será interesante ver si la fusión dará lugar a una única red de cajeros o si las dos marcas pueden coexistir.

De hecho, además de los cajeros automáticos para el acceso al efectivo (y su aceptación), existen oportunidades para desarrollar centros bancarios compartidos y proporcionar acceso a los centros de efectivo a los numerosos pequeños transportistas de fondos que forman una parte esencial del ecosistema australiano del efectivo y a los que cada vez les resulta más difícil acceder a las sucursales bancarias tradicionales para depositar y retirar efectivo de las empresas.

El tiempo vuela

Aunque el sector del efectivo se ha mantenido a la espera del resultado de la fusión, los hábitos de pago en Australia siguen evolucionando.

Según la Encuesta sobre Pagos de Consumo del Banco de la Reserva de Australia (Reserve Bank of Australia, RBA), solo el 13% de los pagos se realizaron en efectivo en 2022, mientras que en 2019 este porcentaje fue del 27%. Al mismo tiempo, las entidades financieras están reduciendo el número de sucursales y cajeros automáticos que operan en todo el país.

La Autoridad Australiana de Regulación Prudencial (Australian Prudential Regulation Authority, APRA) informa que entre junio de 2017 y junio de 2022, las sucursales bancarias han disminuido un 30% en las grandes ciudades y un 29% en las zonas regionales y remotas. El número de cajeros automáticos en Australia ha disminuido aproximadamente un 25% desde su máximo en 2016.

En parte impulsada por la sugerencia del RBA de cambiar la naturaleza abierta inicialmente propuesta del acuerdo de fusión, la ACCC cree que el compromiso ahora de tres años dará tiempo para considerar si se necesitan respuestas del Gobierno para regular aún más la industria y mantener un acceso adecuado al efectivo.

Es probable que las fuerzas del mercado por sí solas no resuelvan por completo estos problemas. El recién creado foro del sector, dirigido por el RBA y creado para apoyar los cambios propuestos en los acuerdos de distribución mayorista de billetes del país, desempeñará sin duda un papel en la determinación de la futura configuración del sector. Sin embargo, el tiempo sigue siendo esencial para garantizar que el efectivo siga siendo una opción de pago disponible y fiable. En referencia a la fusión, el Gobierno, en su Plan Estratégico para el Sistema de Pagos de Australia (Strategic Plan for Australia’s Payments System), se ha comprometido a trabajar con los organismos pertinentes del sector público y de la industria para garantizar que Australia disponga de una red de distribución de efectivo sostenible que mantenga un acceso adecuado al efectivo. Queda por ver cómo se concreta esto.

This post is also available in:

![]()