Efectivo, compras impulsivas, y TDAH

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

La deuda de la tarjeta de crédito y un diagnóstico de TDAH en la edad adulta tardía

“Realmente tengo que recordarme a mí misma que esto no es algo de lo que avergonzarse: se trata simplemente de encontrar formas de hacer las cosas financieras más fáciles y accesibles para gente como yo.” – Hannah Crawford, productora teatral que vive con TDAH.

Mientras vivía en Nueva York para hacer un doctorado, acumulé saldos de tarjeta de crédito para cubrir gastos. Pensé que tener deudas en la tarjeta de crédito tenía sentido, ya que las pagaría cuando tuviera trabajo. Sin embargo, tardé dos años en saldar mis deudas. Entonces aprendí a controlar mis gastos, dejé las tarjetas de crédito en casa y sólo llevaba dinero en efectivo cuando salía, lo que me facilitó balancear mi presupuesto.

Estos hábitos me han acompañado desde entonces. Las tarjetas de crédito son fáciles de usar, pero facilitan a todos los consumidores gastar más dinero que cuando pagan en efectivo. No me di cuenta de lo fácil que era acumular deudas con las tarjetas de crédito hasta que hace poco me diagnosticaron trastorno por déficit de atención con hiperactividad (TDAH o ADHD por sus siglas en inglés).

Las personas con TDAH “pueden parecer inquietas, tener problemas de concentración y actuar por impulso”, dice el Servicio Nacional de Salud del Reino Unido (NHS). El TDAH afecta a la capacidad de organización y a funciones ejecutivas como el aprendizaje, la atención, la memoria y el autocontrol, y se manifiesta en impulsividad, falta de atención, procrastinación e hiperactividad. El número de diagnósticos de TDAH en adultos ha crecido a medida que ha aumentado el conocimiento del público en los últimos años.

TDAH y gasto impulsivo

“En el TDAH, las personas tienden a tomar decisiones precipitadas, lo que a menudo les lleva a gastar más de la cuenta”. – Dave Coghill, Universidad de Melbourne.

Mi diagnóstico ha arrojado luz sobre el impacto del TDAH en mi bienestar financiero. Las personas con TDAH suelen tener dificultades para presupuestar y pagar cuentas, ya que preferimos las recompensas pequeñas e inmediatas a las grandes y tardías (descuento excesivo por demora o descuento hiperbólico en finanzas conductuales).

Las personas con TDAH y los individuos con “traumas financieros” suelen gastar por impulso, ya que las compras aumentan la producción del neurotransmisor dopamina, lo que dificulta el autocontrol. Por “trauma financiero” se entiende la ansiedad intensa y los pensamientos negativos causados por la inseguridad financiera y las crisis económicas pasadas y actuales.

Los síntomas del TDAH se correlacionan directamente con los saldos impagos de tarjetas de crédito, los retrasos en los pagos de tarjetas de crédito y el uso de servicios de empeño (Beauchaine, Ben-David, Sela 2017). Los individuos con síntomas graves de TDAH durante la infancia son más propensos a tener dificultades para pagar cuentas y a ser morosos en los pagos de facturas, lo que provoca dificultades financieras en la edad adulta (Liao 2021).

TDAH y hábitos financieros

El impuesto del TDAH “es ‘el precio que se paga por los errores costosos debidos a los síntomas del TDAH’ y puede incluir multas de estacionamiento, deudas de tarjetas de crédito con intereses altos, una puntuación crediticia baja, gastos excesivos en alimentos ricos en dopamina y reservas de taxis de última hora”. – Eleanor Noyce, The Independent

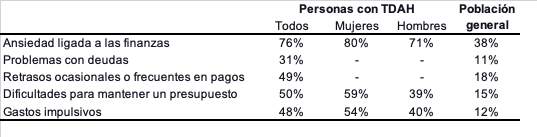

El año pasado, el banco digital Monzo encargó a YouGov una encuesta sobre los hábitos financieros de 506 adultos del Reino Unido con TDAH y 2,068 adultos sin diagnóstico de TDAH. La encuesta mostró que los individuos con TDAH tienen el doble de probabilidades de experimentar ansiedad financiera que aquellos sin diagnóstico (ver Cuadro 1).

Cuadro 1. Reino Unido: Hábitos financieros y TDAH, 2020

- Dos tercios (65%) de los encuestados diagnosticados afirmaron que el TDAH dificulta la gestión de las finanzas debido a las compras impulsivas (58%), las dificultades para mantener un presupuesto (51%) y la dificultad para ahorrar dinero (49%).

- La mayoría de las personas con TDAH (60%) estimaron que, de media, los gastos impulsivos y los olvidos les costaban ₤1,600 al año.

- Más mujeres (72%) declararon que el TDAH afectaba más a sus finanzas que los hombres (56%). El TDAH cuesta a las mujeres ₤200 más al año que a los hombres (₤1,695 frente a ₤1,494).

- Una pequeña minoría (19%) piensa que sus bancos les dan suficientes herramientas para gestionar sus finanzas.

El efectivo ayuda a controlar los gastos impulsivos

“Cuando todas tus operaciones bancarias son online y no usas efectivo, realmente se puede acumular y causar muchos problemas”. – Hannah, 31 años, diagnosticada de TDAH en 2020.

Muchas personas con TDAH recomiendan usar dinero en efectivo y renunciar por completo a pagar con tarjetas de crédito:

- Los testimonios recogidos por la revista ADDitude así lo demuestran: “Sólo uso efectivo para comprar cosas”, dice Marilyn, de Illinois. Renate, de Colorado, recomienda “cortar las tarjetas de crédito”, y Linda, de Pensilvania, “escribió la palabra ‘piensa’ en [su] tarjeta de crédito con tinta permanente”.

- El planificador financiero David DeWitt recomienda a las personas con TDAH pagar los saldos de sus tarjetas de crédito y dejar de contraer deudas. “Corta tus tarjetas. Enciérrenlas. Congélalas, literalmente. Quita todas tus tarjetas de todos los sitios en los que compras cosas. Sí, incluso de tu Apple Wallet”. DeWitt recomienda usar solo tarjetas de débito y efectivo durante al menos tres meses” como “periodo de destete” para evitar gastar más y endeudarse.

- “Piensa en dejar las tarjetas de crédito y débito y la chequera en casa, o lleva sólo la cantidad mínima de dinero [físico] que vayas a necesitar”, recomienda CHADD, una organización benéfica estadounidense. Las personas con TDAH deberían guardar sus tarjetas de crédito en casa, congelarlas para actuar contra el impulso de usarlas y cancelar todas menos una para emergencias.

- Erica Sandberg de Creditcards.com recomienda llevar dinero en efectivo y optar por tarjetas de prepago en lugar de tarjetas de crédito: “Intenta retirar la cantidad que necesitas para la semana para establecer un hábito de sólo efectivo. Incorpora las tarjetas sólo cuando te sientas cómodo viviendo y gastando dentro de esa suma”.

- WebMD recomienda “cancelar todas las tarjetas [de crédito] menos una” para simplificar las facturas. “Las tarjetas de crédito facilitan el gasto impulsivo. Si tienes acceso a efectivo, úsalo en lugar de depender de tu tarjeta de crédito. Intenta retirar una cantidad fija de efectivo para los gastos semanales. Mientras tanto, puedes guardar las tarjetas de crédito en un lugar seguro y de difícil acceso. Puedes plantearte pedirle a un compañero o amigo de confianza que las guarde”.

Mi diagnóstico de TDAH ha reforzado mi uso del efectivo en los pagos diarios. El efectivo me ayuda a controlar mis gastos, ya que evita que gaste más de la cuenta. En todo caso, mi diagnóstico ha reforzado mi convicción de que conservar el efectivo es fundamental para garantizar mi derecho básico al bienestar financiero en un mundo en el que proliferan los pagos digitales.

This post is also available in:

![]()