El Banco de Finlandia desarrolla un programa de educación financiera para abordar el aumento de la digitalización de los pagos

This post is also available in:

![]()

Según un informe de la OCDE publicado en 2016, los adultos de numerosos países de todo el mundo tienen escasos conocimientos financieros, no adoptan comportamientos que podrían mejorar su seguridad financiera y tienen conductas financieras orientadas al corto plazo. Los puntos más débiles del comportamiento financiero medidos por esos parámetros parecen estar relacionados con el presupuesto, la planificación anticipada, la elección de productos y el asesoramiento independiente. Por término medio, solo el 60 % de los adultos de los países y economías participantes reconocieron tener un presupuesto para gastos del hogar, y solo alrededor del 50 % definía objetivos a largo plazo y trataba de alcanzarlos. En el informe, Finlandia ocupa el segundo puesto en cuanto a nivel general de educación financiera.

“La gente ya no tiene las limitaciones presupuestarias físicas que solían tener, por lo que gestionar sus finanzas resulta más difícil”.

Olli Rehn, Gobernador del Banco de Finlandia

No obstante, el Banco de Finlandia está diseñando un extenso programa de educación financiera para los ciudadanos finlandeses cuyo objetivo es reducir el endeudamiento de los hogares. Según Bloomberg, la deuda de los hogares casi se ha duplicado en los últimos veinte años, y una cifra récord del 7 % de la población no puede pagar sus facturas. Los bajos tipos de interés han contribuido claramente a esta situación. No obstante, la pérdida de habilidades de administración del presupuesto también se debe al auge de los pagos digitales y el uso cada vez más reducido del efectivo en las transacciones. Tal y como señala Olli Rehn, Gobernador del Banco de Finlandia, en lo que atañe a los pagos, “los consumidores ya operan en gran medida en el mundo digital”. “La gente ya no tiene las limitaciones presupuestarias físicas que solían tener, por lo que gestionar sus finanzas resulta más difícil”.

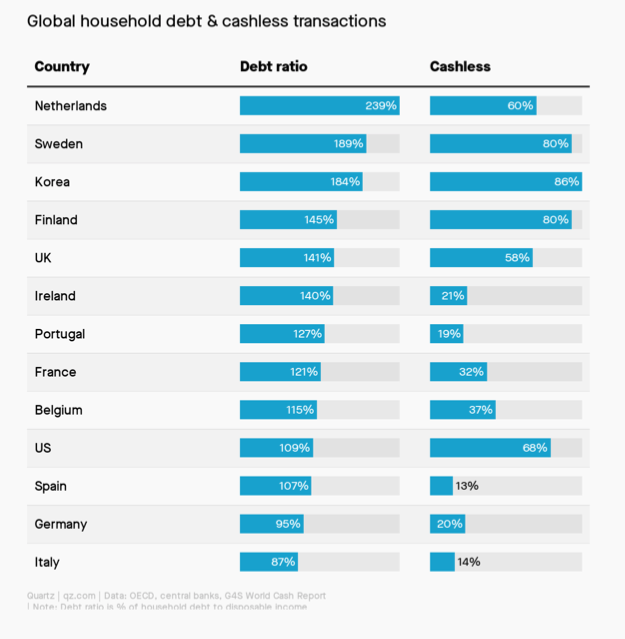

¿Menos efectivo significa más deuda?

El fenómeno no se limita a Finlandia. John Detrixhe, de Quartz, establece una correlación entre el nivel de deuda de los hogares y la proporción de transacciones digitales.

El Global Financial Literacy Excellence Center llega a la conclusión de que “los usuarios de pagos móviles tienen más probabilidades de dejar sus cuentas bancarias en descubierto, utilizan costosas tarjetas de crédito, piden préstamos a través de servicios financieros alternativos y retiran dinero de sus fondos de pensiones. Incluso cuando controlamos los factores sociodemográficos, los resultados siguen mostrando que los usuarios de pagos móviles tienen más probabilidades de adoptar comportamientos que parecen no seguir las buenas prácticas en materia de gestión financiera”.

En Australia, la organización sin ánimo de lucro Financial Basics Foundation ha llegado a la conclusión de que la educación financiera de los estudiantes también es deficiente. Los resultados de una encuesta realizada en 2017 indica que a pesar de que el 85 % de los encuestados considera que comprenden bien cómo funciona el crédito, sus respuestas a algunas preguntas básicas eran incorrectas. Donnel Briley, profesor de Marketing y Psicología del Comportamiento en la Universidad de Sídney, confirma que “existen pruebas empíricas suficientes de que las personas gastan más dinero cuando no tienen que utilizar efectivo, y dicho gasto se produce mediante distintas formas alternativas de pago”.

El programa del Banco de Finlandia todavía se encuentra en fase de desarrollo y está coordinado por el Ministerio de Justicia y otras autoridades importantes. El trabajo comenzará con el análisis de la situación actual de la educación financiera en Finlandia, y se hará en colaboración con importantes investigadores en esta materia. A continuación, el Banco de Finlandia y el resto de partes involucradas en la labor de coordinación determinarán los agentes en el ámbito de la educación financiera y revisarán las actividades y proyectos en curso. Posteriormente, se definirá un marco y se trazará un plan de cooperación nacional. En el sitio web ya están disponibles algunos tests complicados.

“Pagar es una función esencial de la sociedad y fundamentalmente constituye la base de toda actividad económica”.

Tuomas Välimäki, Miembro del Consejo del Banco de Finlandia

Aparte del programa de educación financiera, el Banco de Finlandia también ha definido su política de servicios de efectivo, que se articula en torno a cinco principios rectores:

- Los bancos comerciales están obligados a garantizar a sus clientes que pueden realizar depósitos y retirar dinero de sus cuentas bancarias.

- Los clientes tienen derecho a realizar un número razonable de retiradas de efectivo de sus cuentas sin coste alguno.

- Las pequeñas empresas y asociaciones deberían considerarse como clientes privados en lo que respecta al uso que hacen de los servicios de efectivo.

- El reembolso de efectivo en los comercios debería estar disponible para todos los clientes en condiciones justas.

- Como mínimo, el efectivo debería aceptarse como medio de pago en aquellas circunstancias en las que los ciudadanos utilizan servicios fundamentales para su bienestar.

This post is also available in:

![]()