Es tiempo de reinventar el cajero automático

En 2009, Paul Volcker, ex presidente de la Reserva Federal y crítico de una industria bancaria que llevó a las finanzas al borde del desastre, comentó bromeando que los "cajeros automáticos han sido la única innovación útil de la banca en los últimos 20 años". Que el cajero automático sea o no la única innovación útil puede ser objeto de debate, pero no cabe duda de que ha sido exitosa.

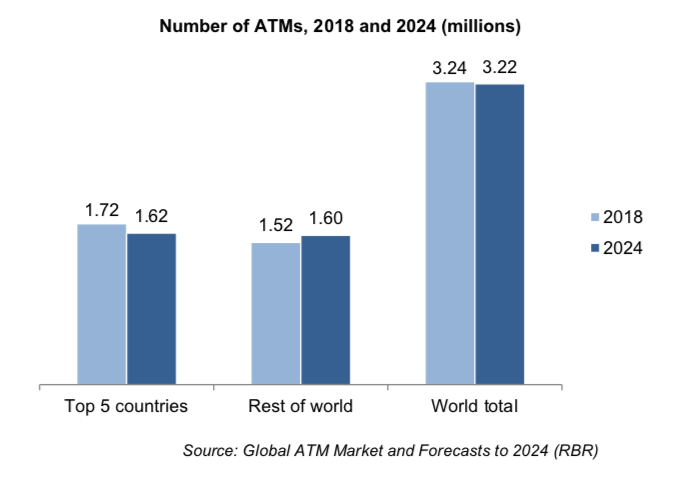

Desde que apareció el primer cajero automático en 1967, la cantidad de unidades instaladas creció hasta los 3,24 millones en 2018. En 2017, la empresa de investigación de mercado Global Insights pronosticó que la base instalada superaría los cuatro millones de unidades en 2024. Sin embargo, en mayo de 2019, Retail Banking Research anunció que la cantidad de cajeros automáticos había disminuido un 1 % en 2018 y pronosticó que las cifras continuarían en descenso hasta los 3,22 millones en 2024.

Esta disminución moderada no debe interpretarse como una señal de debilitamiento de la demanda de billetes. La evolución no es igual en todas partes y, si bien algunos países pueden haber registrado una disminución del total de unidades, en otros el número está creciendo. La mayor disminución se produjo aparentemente en China, con una merma de 50 000 unidades, si bien otras fuentes informan que hay más de un millón de cajeros en el país.

En cualquier caso, excluyendo a China, la cantidad de cajeros automáticos estaría creciendo en el mundo. Y, según Retail Banking Research, en tan solo 37 de los 110 mercados más grandes se registró una disminución de la cantidad de unidades, mientras que en la mayoría, su número sigue en aumento.

Existen también razones estructurales para la reducción del parque de cajeros automáticos que no tienen nada que ver con la demanda.

La primera de ellas es la racionalización de las redes de cajeros automáticos gracias a la interoperabilidad. Si los usuarios tienen acceso, a un costo razonable, a todos los cajeros automáticos independientemente de su banco, entonces ya no hay necesidad de que cada banco instale máquinas en la misma ubicación. Los siguientes pasos en este proceso de racionalización han sido la agrupación de redes y, en algunos países, el establecimiento de servicios de cajeros automáticos. Aún no es posible determinar si esta evolución tendrá un impacto negativo a largo plazo en el acceso al efectivo si, por ejemplo, la racionalización se traduce en la eliminación de cajeros muy utilizados, simplemente para reducir costos operativos.

El segundo factor es la presión a la baja sobre las tasas de intercambio entre cajeros automáticos. Cada vez que un cliente usa un cajero automático que no es el del banco emisor de su tarjeta, este banco paga una comisión al operador del cajero, que puede ser un banco o no. Si el cajero es operado por el banco emisor, no se paga ninguna comisión, por tratarse de una transacción "on us", es decir, una transacción interna del banco. Con la ampliación del parque de cajeros automáticos, la proporción de transacciones "on us" ha disminuido y la de las tasas de intercambio que pagan los bancos emisores ha aumentado. En varios casos, esto ha llevado a los bancos emisores a forzar reducciones en el valor de las tasas de intercambio por transacción, lo que inevitablemente pone en peligro la viabilidad de los cajeros automáticos. En India se cerraron más de 1700 cajeros automáticos entre mayo y noviembre de 2017, debido a la disminución de las tasas de intercambio y a la modificación de la reglamentación sobre seguridad, que aumenta el costo operativo de los cajeros automáticos. Una situación similar se ha producido en el Reino Unido, donde la disminución de las tasas de intercambio ha sido un factor determinante para casi el 10 % de la reducción de la red nacional de cajeros automáticos en los últimos 18 meses aproximadamente.

Una tercera razón, que es más específica de los mercados maduros, es el cierre de sucursales bancarias debido a la fuerte inversión en la banca digital y al aumento de los costos inmobiliarios y de personal. En el Reino Unido, el cierre galopante de bancos en los últimos 30 años redujo a la mitad el total de sucursales, de 20 583 en 1988 a 9 690 en 2017, según la Comisión Parlamentaria del Tesoro del Reino Unido, lo que dejó a muchos pueblos sin bancos. Con el cierre de las sucursales, también desaparecieron los cajeros automáticos.

Que la reducción del número de cajeros automáticos no se deba a una menor demanda del efectivo, no significa que sea un hecho sin importancia. Efectivamente importa, pues menos cajeros significa menos acceso al efectivo, y esto ha sido resaltado en muchos países donde se ha hecho un estudio sobre el acceso del público al dinero en efectivo, concretamente en Suecia, Reino Unido, Francia, España y Países Bajos.

Una iniciativa oportuna que puede contribuir a dar nuevo impulso a los cajeros automáticos es la de la Asociación de la Industria de Cajeros Automáticos (ATMIA) que prevé el modelo API de próxima generación. Un consorcio formado por más de 250 empresas de todo el mundo está participando en el desarrollo del modelo de próxima generación, según informa un comunicado de prensa de ATMIA. "El Consorcio para la Próxima Generación de Cajeros Automáticos ha llevado adelante y completado el mayor ejercicio de ensayos a futuro que haya realizado la industria de cajeros automáticos desde que se tenga memoria", dice Mike Lee, consejero delegado de ATMIA.

En los próximos años, el proyecto de próxima generación debería plasmarse en el lanzamiento de cajeros automáticos inteligentes en todo el mundo, con funciones mejoradas para transacciones que permitan a las máquinas reemplazar los servicios que antes ofrecían las ahora perdidas sucursales bancarias. La próxima generación de cajeros automáticos puede convertirse en los puntos de contacto de servicios financieros para la comunidad, atendiendo necesidades locales del público y de las empresas en cualquier lugar y ayudando a garantizar que la inclusión financiera universal se haga realidad.

This post is also available in:

![]()