No tiene por qué gustarle su instrumento de pago

Chair, CashEssentials

This post is also available in:

![]()

Mentiras, malditas mentiras y estadísticas

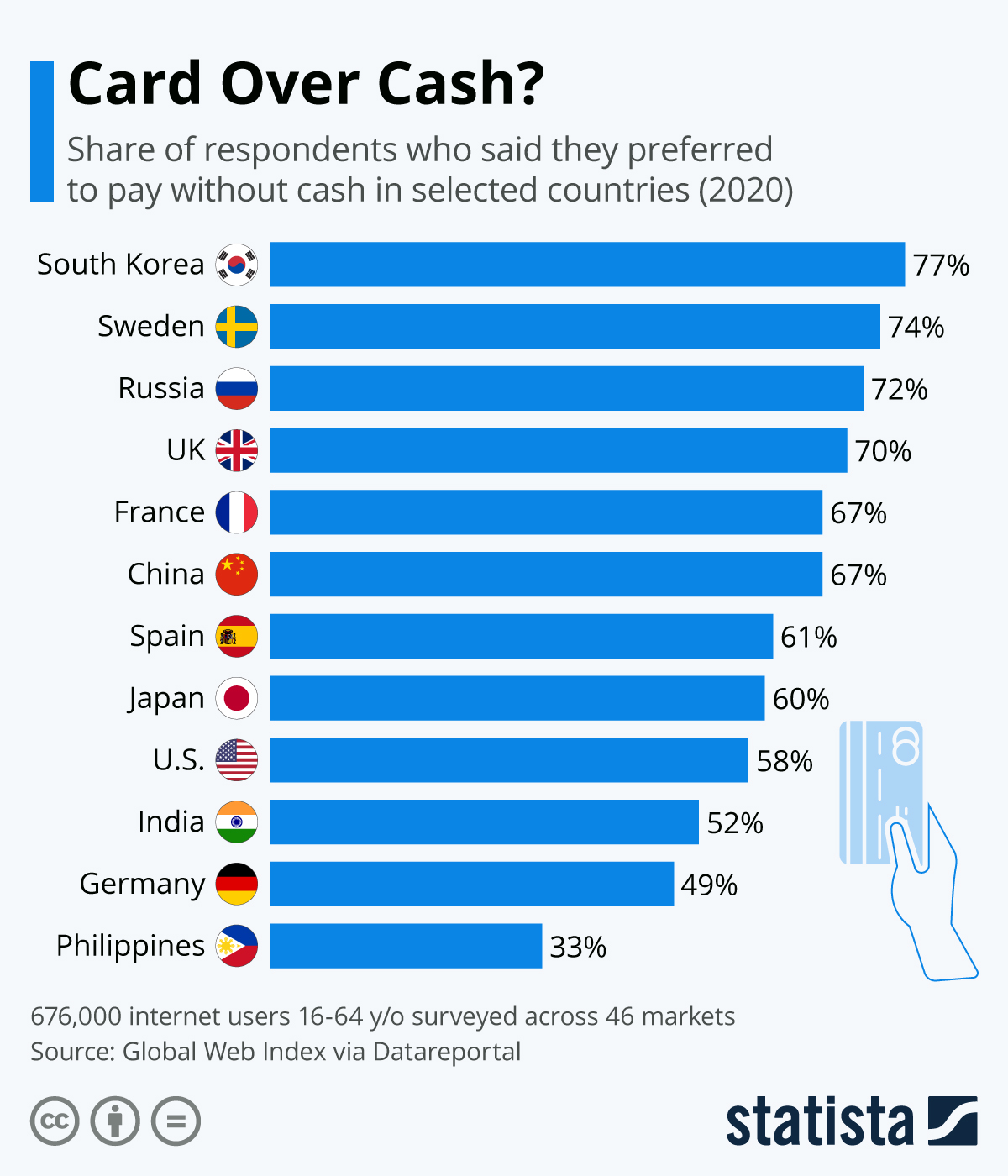

Un reciente artículo de Statista analiza las preferencias de pago en todo el mundo y presenta los resultados de una encuesta internacional. Como cabía esperar, Suecia y Corea del Sur se sitúan a la cabeza de los países donde la gente prefiere pagar con tarjeta en vez de en efectivo. En el extremo inferior del gráfico, Filipinas y Alemania son los dos únicos países donde la mayoría de la gente prefiere pagar en efectivo. Este artículo también está publicado en el sitio web del Foro Económico Mundial.

En mi opinión, el artículo contiene varios errores y sesgos.

- El artículo hace referencia en dos ocasiones a datos que al parecer proceden de CashEssentials, algo que es sencillamente un error. Las referencias incluyen un enlace al World Cash Report (Informe mundial sobre el efectivo) de 2018, publicado por G4S y no por CashEssentials.

- Pero más allá de la fuente de información, también está la cuestión de la antigüedad de los datos. El artículo mezcla datos de bancos centrales de 2019 sobre el número de personas que disponen de cuenta bancaria en Filipinas con datos de 2016 sobre el número de terminales que aceptan tarjetas. Esto resulta especialmente confuso habida cuenta de que el número de terminales de punto de venta (POS) creció un 54 % entre 2012 y 2016, según señala G4S.

- La presentación de los datos también induce al equívoco. El gráfico muestra 12 países y, en 10 de ellos, la gente prefiere pagar sin efectivo. Sin embargo, la encuesta abarca 46 países. En dos países citados en el artículo, pero no representados en el gráfico (Egipto y Marruecos), la mayoría de las personas encuestadas preferían el efectivo. El conjunto de datos completo no se encuentra disponible.

- La redacción de la pregunta parece introducir un sesgo vinculado con la aceptación social; es decir, los encuestados suelen responder de una forma que consideran se interpretará de manera favorable en vez de decir la verdad. Se preguntaba a los encuestados si preferían pagar sin efectivo, en vez de utilizar una formulación más neutral, como por ejemplo: "¿Cómo preferiría pagar?".

- Por último, pero no por ello menos importante, la encuesta presenta un sesgo estadístico bastante obvio, ya que los encuestados son usuarios de Internet, excluyéndose aquellos que no lo son y que, probablemente, no tienen acceso a instrumentos de pago distintos del efectivo. Es como hacer una encuesta sobre veganismo en un restaurante de McDonald’s.

No obstante, aparte de estas imprecisiones, el artículo plantea la interesante pregunta sobre la importancia de las preferencias en materia de pagos y señala las diferencias que se dan en este terreno entre un país y otro. Ahora bien, cabe preguntarse si dichas preferencias tienen alguna importancia, especialmente en términos de políticas. Si la gente prefiere pagar con una tarjeta o un teléfono, ¿deberían las políticas ir enfocadas a favorecer estas opciones o a garantizar las posibilidades de elección?

Algunas personas no pueden permitirse tener preferencias de pago

Hay personas que sencillamente no pueden permitirse tener preferencias de pago. En 2017, alrededor del 31 % de la población mundial o, lo que es lo mismo, 1700 millones de adultos, seguía sin tener acceso a servicios bancarios, es decir, no disponía de una cuenta en una entidad bancaria o a través de un proveedor de dinero móvil, según el Banco Mundial. Es más, solo el 52 % de los adultos de todo el mundo afirmó haber realizado o recibido al menos un pago digital en el último año.

El efectivo ofrece un apoyo vital cuando falla la tecnología, incluso para aquellas personas que prefieren los pagos digitales

Además, el efectivo sirve como instrumento para contingencias cuando los sistemas se vienen abajo. La semana pasada, las cadenas de supermercados del Reino Unido Morrrison’s y The Co-Op sufrieron fallos en los sistemas de pago que impidieron a algunos clientes pagar con tarjeta, mientras que a otros se les cargó dos veces la cuenta. Gareth Shaw, responsable de asuntos monetarios en la asociación de consumidores Which?, señaló: “Fue una situación preocupante para los clientes y refuerza la idea del efectivo como apoyo vital cuando falla la tecnología, incluso para aquellos que prefieren los pagos digitales”.

De ver los pagos como un juego al dolor de pagar

En los últimos diez años, una tendencia emergente en el mundo de los pagos ha sido la ludificación. Ante la creciente variedad de métodos de pago donde elegir, los proveedores de servicios de pago imitan al sector del juego y ofrecen a los usuarios puntos y recompensas cuando realizan ciertas tareas y cumplen determinados objetivos. Monzo ha puesto en marcha un sistema de logros que dan acceso a credenciales y recompensas; PayTM ofrece un servicio de reembolso en efectivo utilizando un sistema basado en la lotería. Sin duda, esto divierte a los usuarios. En cambio, el efectivo genera lo que los economistas especializados en comportamiento denominan el "dolor de pagar", es decir, el malestar físico de desprenderse del dinero. El dolor de pagar desempeña un papel importante a la hora de ayudar a los consumidores a controlar su gasto y evitar compras impulsivas.

Las preferencias de pago importan en la medida en que influyen en las opciones individuales de los consumidores. No obstante, el efectivo también desempeña funciones sociales importantes –como la inclusión financiera, la resiliencia y la educación financiera– que no suelen concebirse como opciones individuales.

This post is also available in:

![]()