Argentina: Efectivo e inflación

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Gastar el efectivo lo más rápido posible

Con una inflación que alcanza el 100%, los consumidores gastan sus pesos argentinos (ARS) lo más rápido posible, comprando electrodomésticos a plazos (apostando a que el valor del peso seguirá cayendo) y apenas utilizan el crédito.

- “Aquí, si no se ve el dinero, nadie firma nada. Después de la cantidad de crisis que hemos pasado, digamos que uno se acostumbra”, dice Eduardo Rabuffetti, promotor inmobiliario en Buenos Aires.

- “El último abono que pagué por la televisión o el refrigerador me costó dos o tres combos de McDonald’s. Comprando cosas es como se le gana a la inflación”, dijo Ignacio Jauand, un publicista de 34 años.

- “Cuando pienso en mis ahorros en pesos, digo: ‘Vamos a pagar un viaje, vamos a renovar algo en la casa, vamos a comprar cosas’. Si no, siento que estoy perdiendo dinero todos los días por tenerlo en el banco”, dijo Eduardo Levy Yeyati,, economista.

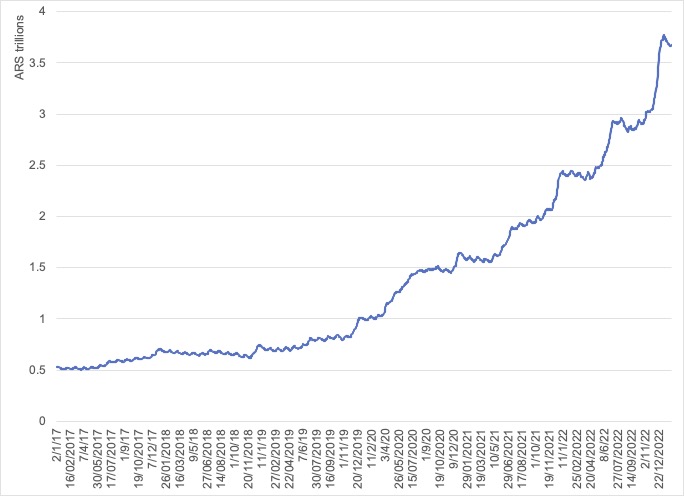

Efectivo en circulación y retiros en cajeros automáticos

El efectivo en manos del público ha aumentado rápidamente desde finales de 2019, según las cifras del Banco Central de la República Argentina (BCRA). Al inicio de la pandemia de Covid-19, los billetes y monedas en manos del público repuntaron sensiblemente. Desde entonces han seguido aumentando (véase el Gráfico 1).

Gráfico 1. Argentina: Efectivo en manos del público, 2017-2022 (billones de ARS)

Fuente: BCRA Variables (2023).

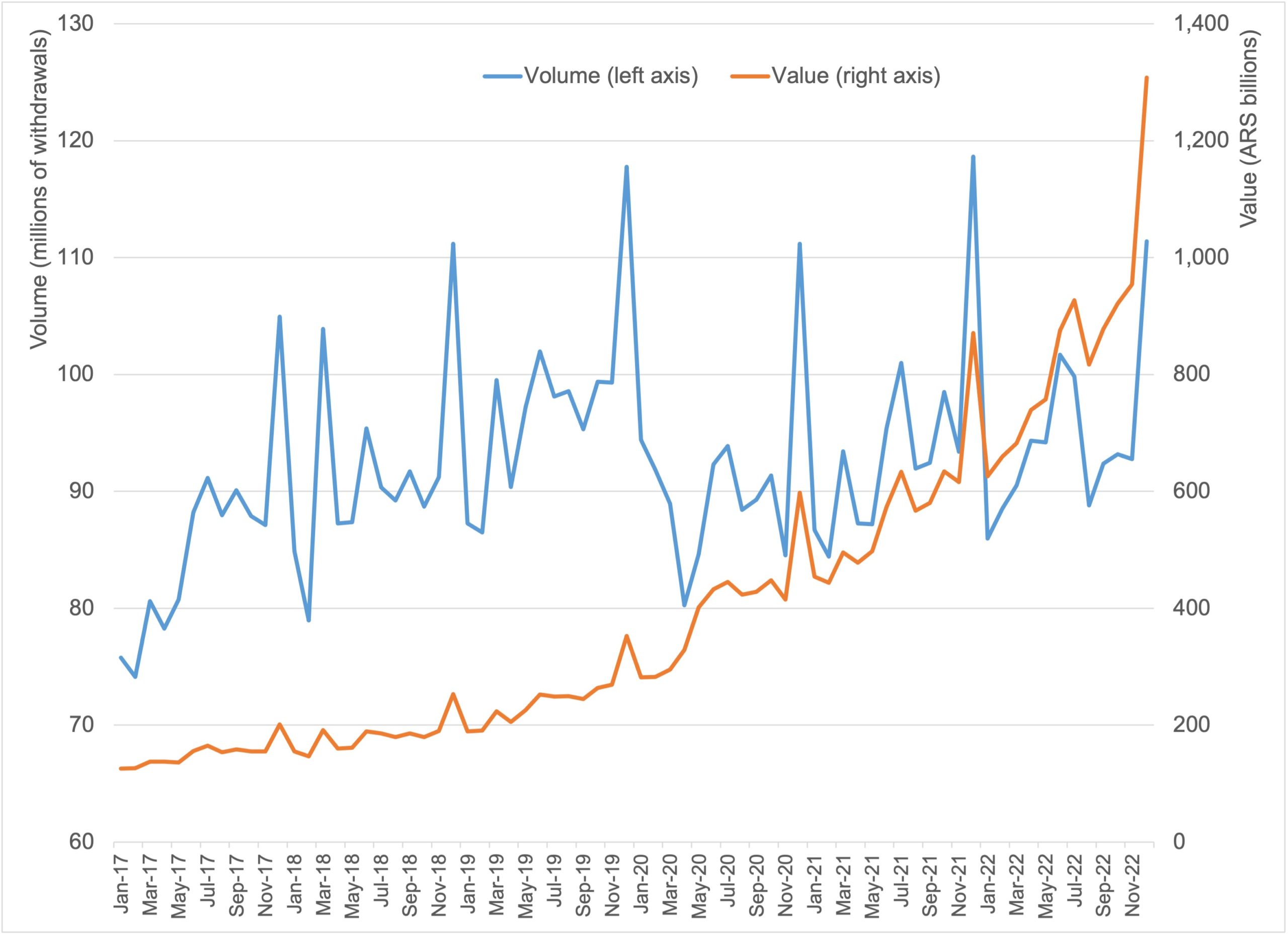

Los retiros en cajeros automáticos aumentaron entre 2017 y 2021, con picos estacionales cada año en diciembre (ver Gráfico 2). El valor de los retiros en cajeros automáticos ha aumentado sensiblemente en el mismo período, debido al aumento del costo de vida y la erosión del poder adquisitivo del efectivo.

Gráfico 2. Argentina: Retiros en cajeros automáticos, 2017-2022 (millones de retiros, miles de millones de ARS)

Nota: en azul, volumen (eje vertical izquierdo); en naranja, valor (eje vertical derecho). Fuente: Informe de Pagos Minoristas del BCRA (diciembre 2022).

Mezcla de pagos e inclusión financiera

En 2021, el efectivo fue el instrumento de pago más utilizado en las transacciones en puntos de venta en Argentina (con un 33.8%), seguido por las tarjetas de débito (23.8%) y las tarjetas de crédito (23.5%), según FIS Global Payments Reports.

Según la Base de Datos Global de Inclusión Financiera del Banco Mundial, en 2021

- El 92% de los argentinos (mayores de 15 años) poseía un teléfono móvil.

- El 71.6% de los argentinos tenía una cuenta en una institución financiera, frente al 52% en 2014.

- El 54.9% poseía una tarjeta de débito, pero solo el 28.9% tenía una tarjeta de crédito.

- El 65% había realizado o recibido un pago digital.

- En 2017, el 9.8% utilizó un teléfono móvil o internet para acceder a una cuenta de una institución financiera.

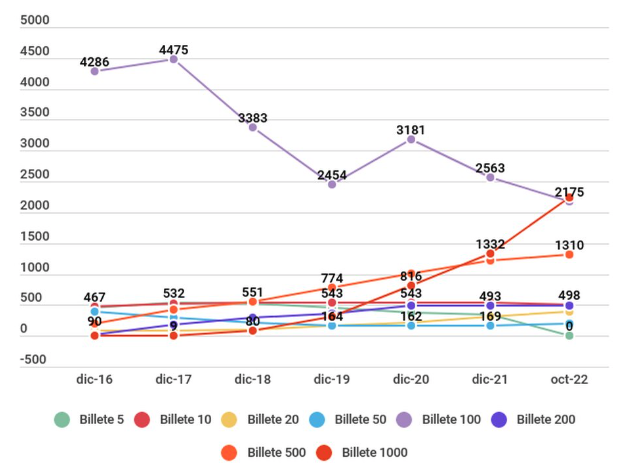

Denominación del efectivo e inflación

El BCRA lanzó el billete de ARS1,000 en 2017. . Ese billete de mayor denominación ahora vale apenas USD2.70 en el mercado negro. Aunque el BCRA lanzó nuevos billetes por última vez en 2016, en 2021 el Gobierno argentino anunció que emitiría nuevos billetes El banco central ha retirado los billetes con denominaciones de bajo valor para priorizar la impresión de billetes con denominaciones de mayor valor.

Los billetes de ARS1,000 se han convertido en los más utilizados en el país. Por volumen, los billetes de ARS1,000 superaron a los de ARS100 en circulación en octubre de 2022 (véase el Gráfico 3). A principios de febrero de 2023, el BCRA anunció que emitiría un nuevo billete de ARS2,000 con un valor oficial de USD11.

Gráfico 3. Argentina: Billetes en circulación por denominación, 2016-2022 (Millones de billetes)

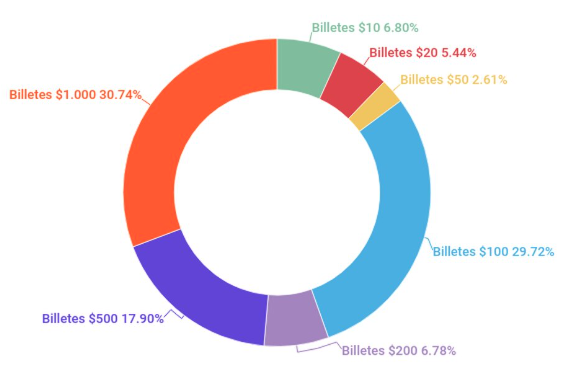

Fuente: Bloomberg Línea (2022).Por porcentaje, los billetes de ARS1,000 representan el 30.7% del total de billetes en circulación en Argentina; los billetes de ARS100 alcanzan el 29.7%, y los billetes de ARS500 representan el 17.9% (ver Gráfico 4).

Gráfico 4. Argentina: Billetes en circulación por denominación, octubre 2022 (Porcentajes)

Fuente: Bloomberg Línea (2022).

La agenda a favor de los pagos digitales

“La digitalización de efectivo es muy positiva porque permite que más personas ingresen de forma definitiva al sistema financiero formal. Es la puerta de la inclusión financiera y el primer paso para incremento en el uso de servicios financieros como tarjetas, inversiones y créditos.” – Martin Bellocq, Director de Marketing de Ualá.

El gobierno argentino promovió el uso de los pagos digitales durante la pandemia de Covid-19, argumentando que proporcionaba “un mayor control de gastos, es más seguro y cómodo, y permite general un historial crediticio, que posibilita […] acceder de forma más fácil a créditos”.

La Asociación de Bancos Argentinos (ADEBA) ha puesto en marcha una estrategia para sustituir el efectivo llamada Iniciativa Dinero Digital en Argentina. ADEBA argumenta que el efectivo conlleva mayores costos de impresión, administración y logística.

“La creación, traslado, utilización, procesamiento, clasificación, almacenamiento y destrucción del papel moneda tiene un elevado costo económico para la sociedad. Adicionalmente, se generan situaciones de inseguridad por robo a personas y empresas con el objetivo de llevarse los billetes que, además, tienen poca trazabilidad. La utilización intensiva del dinero en efectivo atenta contra la inclusión financiera, ya que no permite a sus usuarios a generar una “historia crediticita [sic] y financiera” y no aumenta la capacidad prestable del sistema financiero. Por último, está demostrado que el uso de dinero físico tiene una “huella de carbono” relevante. Todos estos costos, son sustancialmente menores cuando se trata de dinero digital.” – ADEBA (2022: 3)

ADEBA sostiene que los pagos digitales podrían aumentar los ingresos fiscales y ampliar la economía formal en Argentina si el gobierno limita las transacciones en efectivo y obliga a los consumidores a pagar con tarjetas de débito.

Dolarización y trueque

Argentina está fuertemente dolarizada. Los argentinos de clase media y acomodada utilizan dólares estadounidenses para pagar grandes compras (terrenos, casas, coches, obras de arte) y guardan sus ahorros en dólares, escondidos en el interior de sus casas o en cajas de seguridad.

Mientras el gobierno restringe a los ciudadanos la compra de más de 200 dólares estadounidenses al mes, el mercado negro prospera, moviendo entre 3 y 4 millones de dólares diarios.

Los turistas extranjeros que visitan Argentina evitan pagar con tarjeta, ya que el tipo de cambio oficial del dólar utilizado para las transacciones con tarjeta es muy inferior al tipo de cambio del “dólar azul” (dólar blue) que prevalece en el mercado negro.

Los argentinos de clase trabajadora recurren a clubes de trueque para intercambiar bienes sin utilizar dinero. Los participantes utilizan “créditos” (billetes de crédito), monedas emitidas por los clubes.

This post is also available in:

![]()