Australia: la COVID-19 podría provocar un cambio radical en los pagos minoristas

This post is also available in:

![]()

En Australia, la COVID-19 ha acelerado una tendencia que había comenzado mucho antes de la pandemia. La demanda de efectivo, medida por el efectivo en circulación, ha aumentado progresivamente, sobre todo debido al su interés como reserva de valor. Sin embargo, la demanda transaccional, o la proporción de efectivo en los pagos minoristas, ha registrado un descenso.

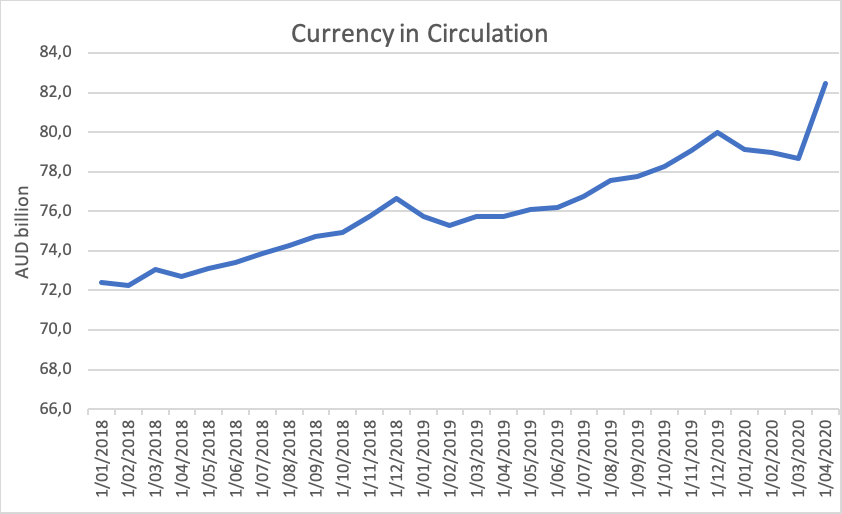

Aumento de la demanda de efectivo

Entre finales de febrero y finales de abril de este año, la moneda en circulación creció en 3 500 millones de AUD, lo que supone un incremento interanual del 8,9 %. Esto es comparable al repunte de la demanda observado en otros países. El Banco de la Reserva de Australia (RBA) informaba en su informe de estabilidad financiera de abril que las retiradas de efectivo en las entidades bancarias habían aumentado en la segunda quincena de marzo. “Cabe señalar que un número reducido de clientes retiró fuertes sumas de dinero superiores a los 100 000 dólares, llegando, en algunos casos, a millones de dólares,” se afirma en el informe, además de añadir que, desde entonces, esa alta demanda había disminuido.

Fuente: Banco de la Reserva de Australia

Menos pagos en efectivo

Durante la pandemia se ha producido un cambio rápido en el comportamiento de pago. En un discurso reciente, Michele Bullock, Vicegobernadora del Banco de la Reserva, hacía la siguiente declaración: “Aparentemente, tanto los comerciantes como los consumidores estaban dispuestos a reducir la utilización del efectivo. Muchos comerciantes lo han dejado claro con letreros que indicaban su preferencia por los pagos con tarjeta sin contacto, incluso para compras de escaso valor. Algunos incluso han llegado a indicar que no aceptaban efectivo. Puede que debido a esto, y también a su propia preocupación por la higiene, muchas personas han reducido su uso de efectivo en las tiendas. Además, se ha producido un cambio sustancial hacia las compras online, donde, sencillamente, el pago en efectivo no constituye una opción. A raíz de todos esos cambios, las retiradas de efectivo en cajeros automáticos durante el mes de abril se redujeron un 30 % con respecto a marzo y más de un 40 % con respecto a los doce meses anteriores”.

La pregunta fundamental en todo el mundo es si este cambio de comportamiento sobrevivirá a la crisis. Aparentemente, el Banco de la Reserva piensa que sí. Según señalaba Michele Bullock: “Todos estos movimientos probablemente provocarán cambios permanentes en el comportamiento, puesto que algunas personas mantendrán los nuevos hábitos”. Por otro lado, el Royal Australian Mint (la casa de la moneda australiana) señalaba lo siguiente en un comunicado: “Creemos que el número de australianos que recurren a los pagos sin contacto podría aumentar tras la COVID-19, aunque ello no provocará un cambio permanente a una sociedad sin efectivo, al menos no en un futuro inmediato”.

El Banco de la Reserva insiste en que el cambio podrá tener consecuencias políticas de gran calado, en los costes de los pagos electrónicos y en la resistencia del sistema de pagos y la red de cajeros automáticos.

Mantener bajos los costes en los pagos electrónicos

Michelle Bullock afirmó que el RBA estudiará la reducción del coste de los pagos electrónicos tanto para los comercios como para los consumidores, ya que la menor utilización del efectivo está disminuyendo la competencia en el mercado de pagos. Se barajan dos opciones: una es decretar que los bancos adquirientes ofrezcan a todos sus comercios la ruta con los costes más bajos; la otra es bajar las referencias que se utilizan como tope para las comisiones interacambiarias medias. Como se muestra en el siguiente gráfico, puede existir una diferencia en el coste total de las comisiones de los comercios de hasta siete veces entre el sistema EFTPOS y los sistemas de crédito internacionales. Desde la perspectiva de los bancos comerciales, esto plantea una paradoja interesante: el descenso de la utilización del efectivo podría dar lugar a unos mercados de pagos electrónicos menos rentables.

Mayor resistencia del sistema de pagos

El efectivo suele considerarse como un medio de respaldo en caso de apagones, y eso fue justamente lo que ocurrió durante los violentos incendios forestales que recorrieron el país hace unos meses. No obstante, si la gente utiliza menos el efectivo, es necesario reforzar la resistencia del sistema de pagos minoristas. El Banco de la Reserva trabaja con el sector para desarrollar un conjunto de indicadores estándar de rendimiento operativo que las entidades darán a conocer. Esta labor se complementa con iniciativas para identificar y mitigar los riesgos de la dependencia de infraestructuras de apoyo que pueden ser puntos de fallo, como son los sectores de las telecomunicaciones y el energético. Estas medidas conducirán previsiblemente a un incremento de los costes para los proveedores de pagos electrónicos, y podrían contrarrestar el objetivo anterior de reducir los costes para los comercios.

Una opción que el Banco de la Reserva parece no considerar es fomentar la utilización del efectivo en el punto de venta por parte de los consumidores y los comercios. Esto incrementaría eficazmente la competencia entre los proveedores y reduciría el coste marginal del efectivo. También garantizaría un sistema de respaldo sólido y acreditado en caso de apagones.

This post is also available in:

![]()