Corea del Sur: Infraestructura de efectivo

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Corea del Sur: Efectivo e infraestructura bancaria

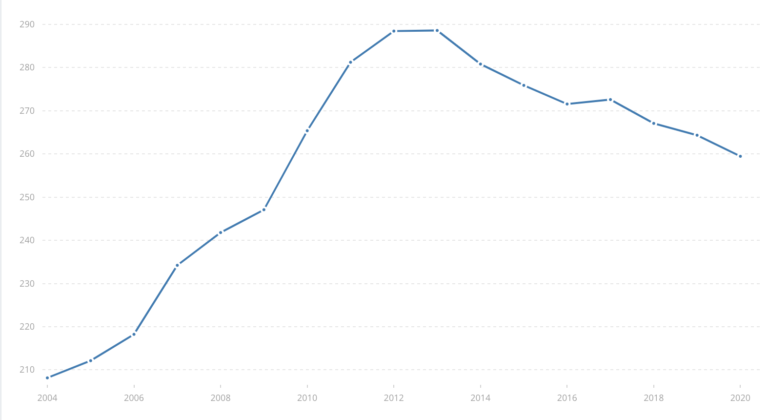

Según el Banco Mundial (2023), el número de cajeros automáticos por cada 100,000 adultos en Corea del Sur alcanzó un máximo de 288.59 en 2013 y disminuyó a 259.46 en 2020, una caída del 10% (véase el Gráfico 1). En 2020 había 117,623 cajeros automáticos propiedad de bancos y operadores independientes, por debajo de los 119,392 de 2019, según un informe del Banco de Corea (BOK) al representante Youn Kwan-suk. Seúl, Busan y Gyeonggi son las que más cajeros han perdido.

La densidad de cajeros sigue siendo muy alta en comparación con otros países: es más de cuatro veces superior a la de la zona euro (62.72 cajeros por cada 100,000 adultos en 2021), más del doble que la de Japón (116.94 por cada 100,000 adultos en 2021) y un 50% superior a la de Estados Unidos (173.96 cajeros por cada 100,000 adultos en 2009).

Gráfico 1. Corea del Sur: Cajeros automáticos por cada 100,000 adultos (unidades)

Fuente: World Bank (2023).

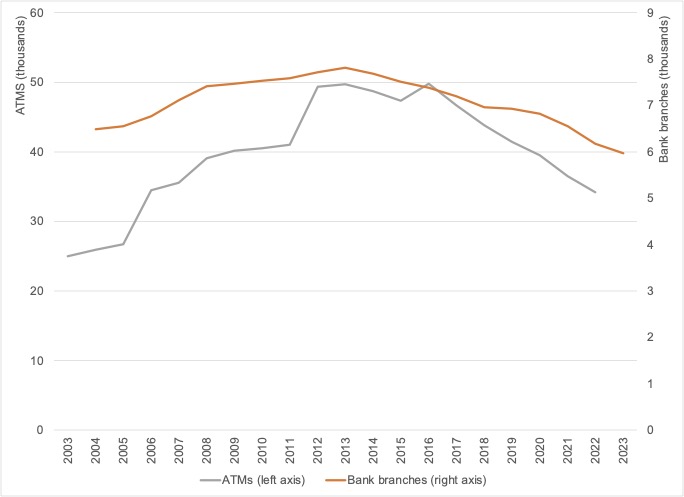

Los bancos nacionales han reducido su red de sucursales desde un máximo de 7,811 sucursales en marzo de 2013 a 5,974 en marzo de 2023, un descenso del 23.5% (véase el Gráfico 2). Los cajeros automáticos propiedad de los bancos han disminuido un 31.3%, pasando de un máximo de 49,766 cajeros en junio de 2016 a 34,169 en 2022.

Gráfico 2. Corea del Sur: Sucursales y cajeros automáticos de bancos nacionales, 2003-2023

Nota: Sucursales bancarias (bank branches) a finales de marzo; cajeros automáticos (ATMs) a finales de junio.

Fuente: Financial Services Commission (2023).

El Gráfico 3 muestra la composición de los cajeros automáticos propiedad de los bancos. En 2003, la mayoría de los terminales de efectivo eran dispensadores de efectivo (59.3%), seguidos de cajeros automáticos (40.2%). Los cajeros automáticos cayeron en desuso y casi han desaparecido. En 2022, la mayoría de los terminales de efectivo son cajeros automáticos (89.3%), seguidos de otros tipos de dispositivos como cajeros inteligentes y quioscos (9.3%) y terminales de vídeo (1.4%).

Gráfico 3. Corea del Sur: Tipos de cajeros automáticos de propiedad bancaria, 2004-2022

Fuente: Cifras a finales de junio. Cash dispensers – dispensadores de efectivo, Automated Teller Machines – cajeros automáticos, Others – otros, Video terminal – terminales de vídeo.

Fuente: Financial Services Commission (2023).

El declive de la infraestructura bancaria y la proliferación de los pagos digitales hacen aún más acuciante la necesidad de proteger el acceso al efectivo de los grupos sociales vulnerables, especialmente los mayores.

“Las autoridades financieras deben idear políticas para evitar la exclusión de los mayores en el sector financiero. Podrían aconsejar a los prestamistas locales que construyan sucursales bancarias especializadas para adultos mayores o ralenticen el ritmo de cierre de cajeros automáticos, al tiempo que aumentan las oportunidades educativas en el sector público para que los adultos mayores mejoren sus capacidades digitales” – Representante Yoo Dong-soo (Partido Demócrata).

Los bancos modernizan sus cajeros

Varios bancos coreanos operan cajeros automáticos avanzados (self-teller machines, STM), que pueden realizar el 80% de las tareas diarias de los cajeros, como crear cuentas bancarias, emitir tarjetas de pago y solicitar préstamos. Los STM permitieron a los clientes obtener nuevas tarjetas de débito sin contacto cara a cara durante la pandemia de Covid-19. En agosto de 2020, el KB Kookmin Bank tenía 102 STM, seguido del Woori Bank (43), el Shinhan Bank (22) y el NH Nonghyup Bank (19).

- “Necesitaba una tarjeta de débito desde hacía tiempo, después de haber perdido la mía hace un tiempo, pero no había podido acercarme a las ventanillas del banco porque los casos de coronavirus empezaron a alcanzar su punto máximo […] Entonces descubrí que podía conseguir una nueva tarjeta en esta máquina incluso sin tener que acercarme al personal del banco. Lo probé con dudas y me sorprendió descubrir que realmente funcionaba”, dijo Jung, una mujer de unos 30 años.

- “Hay tareas que resultan más cómodas con la máquina, como emitir una tarjeta de débito, cambiar la contraseña de una cuenta que se ha bloqueado e imprimir diversos tipos de certificados financieros. También se pueden hacer a través de la aplicación móvil, pero hay que esperar un par de días. Aquí te lo dan enseguida”, dice Kim Kyung-mee, empleada del Smart Kiosk del Woori Bank en el distrito de Gangnam, al sur de Seúl.

El pasado junio, Shinhan Bank se asoció con la empresa Alchera para lanzar el reconocimiento facial en 900 cajeros automáticos. Los clientes pueden retirar efectivo sin tarjetas bancarias ni libretas mediante un servicio de reconocimiento facial biométrico, Shinhan Face Pay. La solución también ayudará a los clientes a retirar divisas en las sucursales y cajeros del aeropuerto de Incheon y la estación de metro de Samseong.

Las iniciativas CashTech del banco central mejoran el acceso al efectivo

“Para evitar que el uso cada vez más extendido de los instrumentos de pago digitales cause molestias indebidas a los segmentos de la población cuyo medio de pago preferido sigue siendo el efectivo, el Banco de Corea tiene previsto colaborar con el Gobierno y los bancos para mejorar los servicios y la usabilidad de los cajeros automáticos, que son el principal elemento de infraestructura que proporciona acceso al efectivo.” – Banco de Corea (BOK 2021: vii)

En diciembre de 2016, el BOK anunció que se propondría eliminar las monedas de pequeña denominación debido a los elevados costes de acuñación para 2020. En septiembre de 2020, el BOK puso en marcha un servicio piloto que deposita el cambio de las compras minoristas en la cuenta bancaria del cliente o en tarjetas de efectivo móviles. Sin embargo, en 2022, el BOK emitió monedas por valor de 28.5 mil millones de wones, mientras que retiró monedas por valor de 29.6 mil millones de wones (BOK 2023: 52). En consecuencia, a finales de 2022, el valor de las monedas en circulación ascendía a 24.7 billones de wones (1.9 mil millones de dólares).

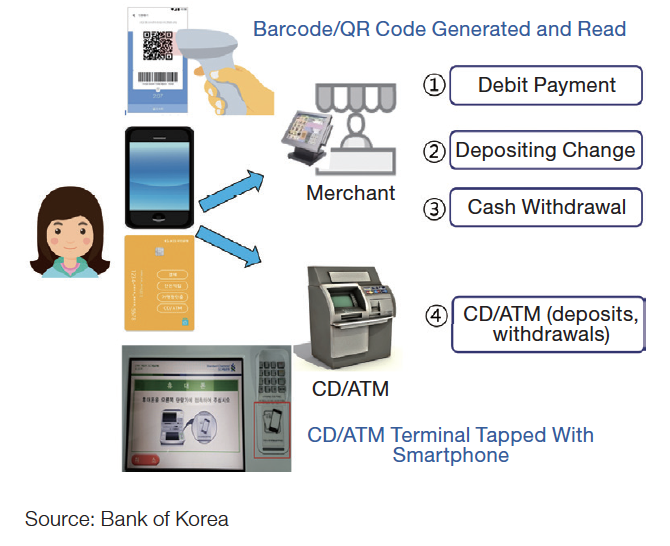

En junio de 2020, el BOK lanzó un servicio de tarjeta de efectivo móvil que permitía a los usuarios de Android retirar efectivo de los cajeros automáticos utilizando su monedero móvil (BOK 2021: ii, 15). Sin embargo, la adopción fue lenta, ya que solo el 43.1% de los cajeros automáticos admitían la tecnología de comunicación de campo cercano (NFC). Para solucionar este problema, el Comité de Promoción de la Informatización Financiera (CFIP) del BOK lanzó en diciembre de 2022 una solución QR que funciona en todos los teléfonos móviles y cajeros automáticos del país (BOK 2023: 18).

Imagen 1. Corea del Sur: Servicios de cajero automático sin tarjeta

Fuente: BOK (2021: 50; 2023: 18)

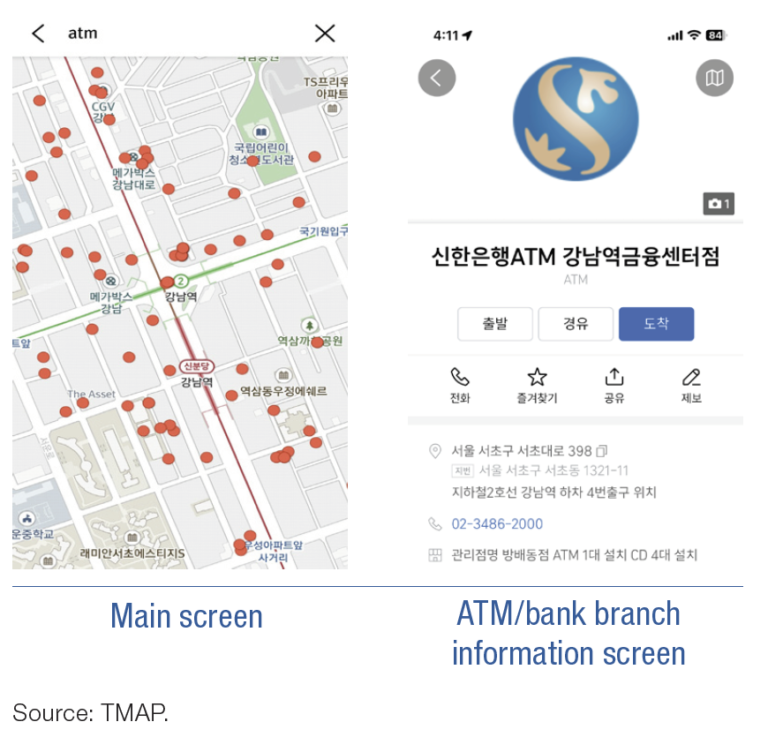

En noviembre de 2021, el BOK lanzó un “servicio de mapa financiero móvil” que localiza todas las sucursales bancarias y cajeros automáticos operativos en una aplicación que se actualiza diariamente (BOK 2022: iii, 8). La aplicación muestra la ubicación de los cajeros automáticos, horarios, servicios (depósitos y retiros, operaciones bancarias, etc.), tarifas, idiomas admitidos y características de accesibilidad.

Imagen 2. Corea del Sur. Corea del Sur: Servicio de mapas financieros

Fuente: BOK (2023: 18)

En noviembre de 2021, el BOK delegó el funcionamiento de la aplicación en el Servicio de Telecomunicaciones y Compensaciones Financieras de Corea (KFTC). Desde diciembre de 2022, el público también puede consultar esta información desde plataformas de mapas como Naver Map, TMAP y las aplicaciones de navegación de Hyundai y Kia (BOK 2023: 17).

This post is also available in:

![]()