Después de Suecia, el Reino Unido protege por ley el futuro del efectivo

This post is also available in:

![]()

El dinero en efectivo en circulación aumenta de nuevo en Suecia

Según datos de Riksbank, el valor del efectivo en circulación se redujo prácticamente a la mitad entre 2007 y 2018. La caída fue continua, pero con patrones bastante irregulares: se situó por debajo del 5 % por año entre 2007 y 2012 pero luego se aceleró a tasas de dos dígitos en 2013, 2015 y 2016. Llegados ese punto, muchos analistas predijeron que el dinero en efectivo desaparecería en Suecia antes de que concluyera la década. Pero luego, casi inesperadamente, en mayo de 2018 las curvas se cruzaron. El dinero en efectivo en circulación creció un 7,2 % en 2018 y un 2,1 % en 2019.

Suecia aprueba una nueva ley

El 1 de enero entró en vigencia una nueva ley que exige a los bancos que proporcionen un nivel adecuado de servicios de efectivo. La ley se concibió para proteger a las personas más frágiles como las personas mayores, los inmigrantes, las personas con discapacidades, las comunidades rurales o quienes no tienen acceso a pagos digitales.

La ley, oficialmente llamada la Obligación de determinadas instituciones de crédito de proporcionar servicios de efectivo, fue anunciada por el ministro de finanzas Per Bolund en junio de 2019, presentada al parlamento en septiembre y votada a finales de noviembre. Bolund recalcó que el gobierno quería asegurarse de que siga siendo posible recibir y pagar en efectivo, incluso en las zonas rurales de Suecia.

Los grandes bancos tendrán una especial responsabilidad para mantener los servicios de efectivo en todo el país

“Lamentablemente, los bancos continuaron reduciendo sus servicios de efectivo, especialmente en la áreas con menor densidad demográfica. Esta propuesta implica que los grandes bancos tendrán una especial responsabilidad para mantener los servicios de efectivo en todo el país,” expresó Bolund.

La Autoridad de Correos y Telecomunicaciones de Suecia, que supervisa la aplicación de la nueva ley, garantizará que los bancos que cuenten con depósitos de más de 70 000 millones de SEK ofrezcan servicios de efectivo en todo el país. El organismo regulador, la Autoridad de Supervisión Financiera, podría aplicar sanciones financieras si los bancos no cumplen con su obligación. 2020 será una fase piloto dado que la ley entra en vigencia el 1 de enero de 2021.

Esta victoria es solo parcial si a esto no le sigue la aceptación del efectivo por parte de los comercios minoristas

Björn Eriksson, quien dirige el grupo de presión Kontantupproret (Cash Protest) a favor del efectivo, expresó que la lucha de quienes desean seguir usando efectivo no ha concluido. “Esta victoria es solo parcial si a esto no le sigue la aceptación del efectivo por parte de los comercios minoristas. Esa será la próxima gran batalla.”

La Agencia Sueca de Contingencias Civiles que aconsejó a los consumidores que acumularan efectivo en caso de guerra o de ciberataques en 2018, sugirió que los supermercados, las farmacias, las gasolineras y los servicios de salud (son los más importantes durante una emergencia) deben estar obligados a aceptar el efectivo.

La nueva ley exige a los bancos que garanticen que todos puedan retirar efectivo. No fija un límite para el número máximo de kilómetros que los ciudadanos deben trasladarse para acceder a un cajero automático. Los bancos también tendrán que ofrecer servicios de depósito de efectivo para empresas, pero no para consumidores. Las responsabilidades pueden delegarse a una empresa de gestión de efectivo o a un comercio minorista.

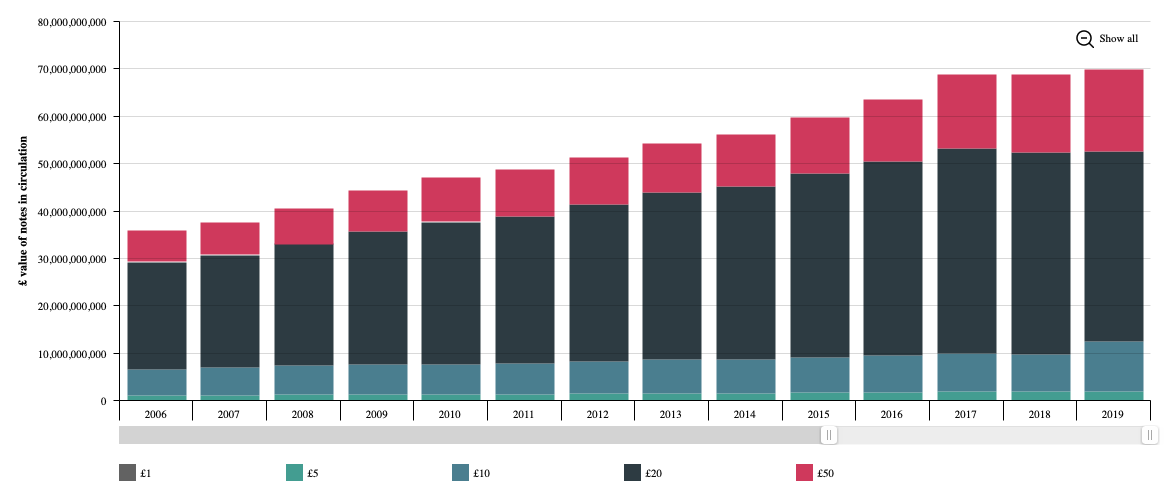

El crecimiento del efectivo en circulación se ha aplanado en el Reino Unido

En ese país, la evolución del dinero en efectivo en circulación ha sido muy diferente a la de Suecia. Se duplicó entre 2005 y 2017 y creció a una tasa anual del 8,3 % en 2017. Pero el crecimiento se ha aplanado, registrando un 0 % en 2018 y un 1,4 % en 2019.

Valor de los billetes en circulación

Fuente: Banco de Inglaterra.

El Reino Unido está siguiendo los pasos de Suecia

En el Reino Unido, el Tesoro también se ha comprometido con el futuro del efectivo y prometió introducir una ley para proteger el acceso para aquellos que lo necesitan. El Tesoro comenzará a mantener conversaciones con la industria y los organismos reguladores — incluidos, el Banco de Inglaterra, la Autoridad de Conducta Financiera (FCA) y el Organismo Regulador de Sistemas de Pagos — inmediatamente después del Presupuesto, para garantizar que la industria “continúe satisfaciendo las necesidades en constante cambio de los usuarios del efectivo” y preserve la sostenibilidad de la infraestructura del efectivo en el Reino Unido.

Una cuarta parte de los cajeros automáticos cobran a los consumidores por retirar su dinero

El mes pasado, la revisión independiente Access to Cash advirtió que la utilización de efectivo había alcanzado un ‘punto crítico’ ya que la tasa de disminución se había acelerado más rápido de lo esperado y que el efectivo colapsaría si no se legislaba en su favor. Se estima que alrededor de 2,2 millones de personas en el Reino Unido todavía dependen del efectivo, y las personas mayores, los grupos vulnerables y las comunidades rurales posiblemente sean los más afectados por esta disminución. Una cuarta parte (25 %) de todos los cajeros automáticos cobran ahora a los consumidores por retirar su propio dinero (frente al 7 % de hace un año); el colapso del servicio de retirada de efectivo en las oficinas de Correos solo logró evitarse en noviembre de 2019 debido a la presión pública; y un creciente número de pequeñas y grandes empresas están pasando a un sistema de cobro ‘sin efectivo’ en vista de los crecientes costos que tiene el efectivo bancario, lo que ha dejado a algunos consumidores desprovistos del acceso a los servicios.

“El anuncio del día de hoy nos pone en la senda correcta para mantener un sistema viable de efectivo en el Reino Unido que tantas personas necesitan, sin correr el riesgo de que millones de personas queden desprovistas,” dijo Natalie Ceeney, presidenta independiente de Access to Cash Review.

Un único organismo regulador a cargo de proteger el efectivo

Anabel Hoult, Consejera Delegada del grupo de consumidores Which?, expresó: “Sabemos que el sistema del efectivo se enfrenta a daños irreversibles en los dos próximos años, de modo que el gobierno debe insistir con sus planes de legislación, que deben incluir el establecimiento de un único organismo regulador a cargo de proteger el efectivo.”

El Tesoro anuncia que estudiará las medidas adoptadas por otros países para salvar el efectivo, incluido Suecia. También se ocupará de dotar a los bancos de nuevas competencias para asegurar que puedan apoyar las necesidades de efectivo de los clientes y un nuevo sistema para que los bancos movilicen el dinero en todo el país.

¿Será suficiente?

En ambos países, el enfoque tiene por objetivo retrasar el ‘punto crítico’ más que provocar el resurgimiento del dinero en efectivo. El enfoque requiere que los bancos vayan más allá del simple cumplimiento de las nuevas regulaciones y ofrezcan un acceso al efectivo cómodo y eficaz en función de los costos. Todavía está por verse si un enfoque estrictamente reglamentario será suficiente.

This post is also available in:

![]()