E.U.A.: Deuda de tarjetas de crédito

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Los saldos de las tarjetas de crédito en EE.UU. alcanzan su máximo histórico

“Es fácil sentirse abrumado por la deuda de las tarjetas de crédito, y 1 billón de dólares nos dice que muchos estadounidenses están haciendo compras con dinero que no necesariamente tienen”. – Ben Alvarado, vicepresidente ejecutivo de California Bank & Trust.

Los saldos de las tarjetas de crédito de Estados Unidos han estado creciendo desde principios de 2022, a medida que aumentaba la inflación debido a las perturbaciones de la oferta tras la pandemia y a la guerra de Rusia contra Ucrania. Muchos consumidores utilizan sus tarjetas de crédito para cubrir gastos durante la crisis del coste de la vida. “Todo el mundo está usando el crédito un poco más para ayudar a llegar a fin de mes”, dijo Michele Raneri, vicepresidenta de investigación y consultoría en Estados Unidos de TransUnion.

- La deuda total de los hogares estadounidenses aumentó en 16 mil millones de dólares en el segundo trimestre de 2023, situándose en 17.06 billones de dólares (FRBNY 2023: 2). Los saldos de las tarjetas de crédito fueron los que más aumentaron (45 mil millones de dólares, una tasa de crecimiento interanual del 16.2%) y se sitúan en 1.03 billones de dólares, alcanzando el 6% de la deuda total de los hogares. Las tarjetas de crédito minoristas y otros préstamos al consumo aumentaron en 15 mil millones de dólares.

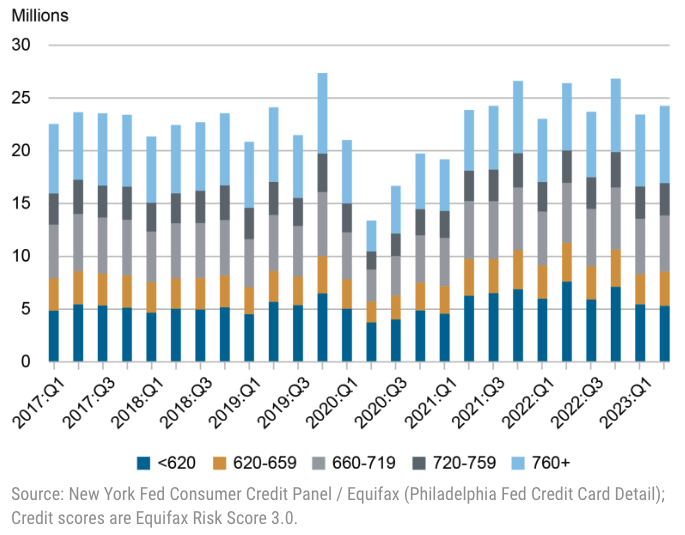

- Cerca del 69% de los consumidores estadounidenses tenían una tarjeta de crédito en 2023T2, frente al 65% en diciembre de 2019. La emisión de tarjetas se ha restringido entre los prestatarios de alto riesgo y se ha expandido entre los prestatarios con altas calificaciones crediticias (ver Gráfico 1). Las tasas promedio de interés de las tarjetas de crédito estadounidenses eran del 21.04% a 17 de agosto, frente al 16% de marzo de 2022.

- Las tasas de morosidad de los saldos de tarjetas de crédito son las que más han empeorado. Los adultos maduros (50-59 años), las personas mayores (60 años o más) y los consumidores más jóvenes (18-29 años) tienen los saldos de tarjetas de crédito más elevados. La morosidad grave ha aumentado notablemente entre los consumidores más jóvenes y los que tienen entre 30 y 39 años (FRBNY 2023: 2, 21, 27).

Gráfico 1. Estados Unidos: Emisión de tarjetas de crédito por puntuación crediticia, 2017T1-2023T2

Fuente: FRBNY (2023).

Los restaurantes aumentan las comisiones de las tarjetas de crédito

“Es una tormenta perfecta que afecta a un sector que apenas es rentable en un buen día. A fin de cuentas, estas comisiones no tienen que ver con la codicia, sino con la supervivencia de los propietarios de restaurantes.” – Sean Kennedy, vicepresidente ejecutivo de asuntos públicos de la National Restaurant Association.

El duopolio Visa y Mastercard controla 576 millones de tarjetas, es decir, el 83% de todas las tarjetas de crédito de Estados Unidos. En 2022, los comercios estadounidenses pagaron 93 mil millones de dólares en comisiones de tarjetas de crédito a Visa y Mastercard, incluidas las tasas de intercambio o swipe que los comercios pagan a los bancos y las tasas de red que los minoristas pagan al duopolio. Estas últimas representan 2-3% de los costos de transacción.

El aumento de las comisiones de las tarjetas de crédito ha hecho que muchos restaurantes añadan comisiones a los clientes que pagan con tarjeta de crédito. Las comisiones de las tarjetas de crédito son el tercer gasto más elevado de los restaurantes, por detrás de la comida y la mano de obra, según la Asociación Nacional de Restaurantes (NRA), un grupo del sector.

- Las empresas de procesamiento de tarjetas de crédito “acumulan comisiones sobre comisiones, sobre comisiones”, afirma José Theoktisto, propietario de un restaurante venezolano en Troy (Nueva York). Theoktisto añadió una comisión de conveniencia del 4% después de descubrir que pagaba 2,000 dólares mensuales en comisiones de tarjetas de crédito.

- “Ya nadie usa efectivo. Está aumentando el costo de hacer negocios en todos los sectores. Y el consumidor no se da cuenta”, afirma John Horne,, propietario de seis restaurantes en Sarasota (Florida). Horne pagó este año unos 279,000 dólares en comisiones de tarjetas de crédito.

- “Podría tener en nómina a un empleado de tiempo completo con salario y prestaciones con lo que estoy pagando en estas comisiones. Te mata”, dijo Amy Warner, propietaria de un restaurante en Trempelau, Wisconsin, que pagó más de 6,000 dólares en comisiones de tarjetas de crédito en julio.

La Ley de Competencia de Tarjetas de Crédito (CCCA) de 2023

El 7 de junio, el Presidente del Poder Judicial del Senado de Estados Unidos Richard J. Durbin (demócrata de Illinois), presentó un proyecto de ley bipartidista y bicameral para promover la competencia en las transacciones con tarjetas de crédito, impidiendo que los bancos trabajen con redes exclusivas (como Visa y Mastercard).

- “Las comisiones de las tarjetas de crédito inflan los precios que pagan los consumidores por las compras cotidianas, como la comida y la gasolina. Ya es hora de inyectar verdadera competencia en el mercado de las redes de tarjetas de crédito, dominado por el duopolio Visa-Mastercard. […] La introducción de una competencia real en las redes de tarjetas de crédito contribuirá a reducir las comisiones por utilización de tarjetas y a mantener bajos los costos para los comerciantes y sus clientes”, declaró el senador Durbin.

- “En un momento de incertidumbre económica y de inflación galopante, estas empresas de tarjetas de crédito están aumentando sus comisiones ocultas por uso de tarjetas y estafando a las pequeñas empresas y a los consumidores. Nuestra legislación pondría freno a los grandes bancos y a la industria de las tarjetas de crédito, reduciría los costos de las tiendas, gasolineras y otras pequeñas empresas y, en última instancia, repercutiría ese ahorro en los consumidores”, declaró el senador Roger Marshall, republicano por Kansas.

- “Las grandes empresas de tarjetas de crédito han demostrado sistemáticamente que dan prioridad a sus propios intereses sobre los de nuestros electores”, declaró el representante Lance Gooden, republicano de Texas.

- “Ahora mismo, el panorama de las tarjetas de crédito de nuestro país no refleja un mercado competitivo, con sólo dos grandes empresas de tarjetas de crédito que fijan los precios para los mayores bancos del país. El sistema actual perjudica a los consumidores y a las pequeñas empresas”, declaró la diputada demócrata por California Zoe Lofgren.

Romper el dominio del duopolio sobre los pagos con tarjeta de crédito

Si se promulga la CCCA, la Junta de Gobernadores del Sistema de la Reserva Federal tendría que dictar normas para impedir que los bancos emisores de tarjetas y las redes “restrinjan el número de redes de tarjetas de pago en las que puede procesarse una transacción electrónica de crédito”.

La normativa del Consejo impediría a los bancos y redes de pago

- Impedir a los minoristas “dirigir el encaminamiento de las transacciones electrónicas de crédito (…) a través de cualquier red de tarjetas de pago”.

- Exigir a los minoristas que utilicen tecnología de seguridad exclusiva para la autenticación.

- Imponer sanciones a los minoristas por elegir redes de pago diferentes.

Al obligar a los bancos a permitir a los comercios elegir redes más pequeñas para procesar los pagos con tarjeta, los comercios podrían elegir redes con costos más bajos, lo que impulsaría la competencia y reduciría las comisiones por procesamiento de créditos.

El proyecto de ley se remitió a la Comisión de Banca, Vivienda y Asuntos Urbanos del Senado. Entre los partidarios de la CCCA se encuentran la Asociación Nacional de Tiendas de Conveniencia, la Asociación Nacional de Abarroteros, la Asociación Nacional de Restaurantes, la Federación Nacional de Minoristas y muchas otras asociaciones nacionales, estatales y regionales.

This post is also available in:

![]()