El gran regreso de Suecia al efectivo

En 2018, el efectivo en circulación creció un 7,23 %.

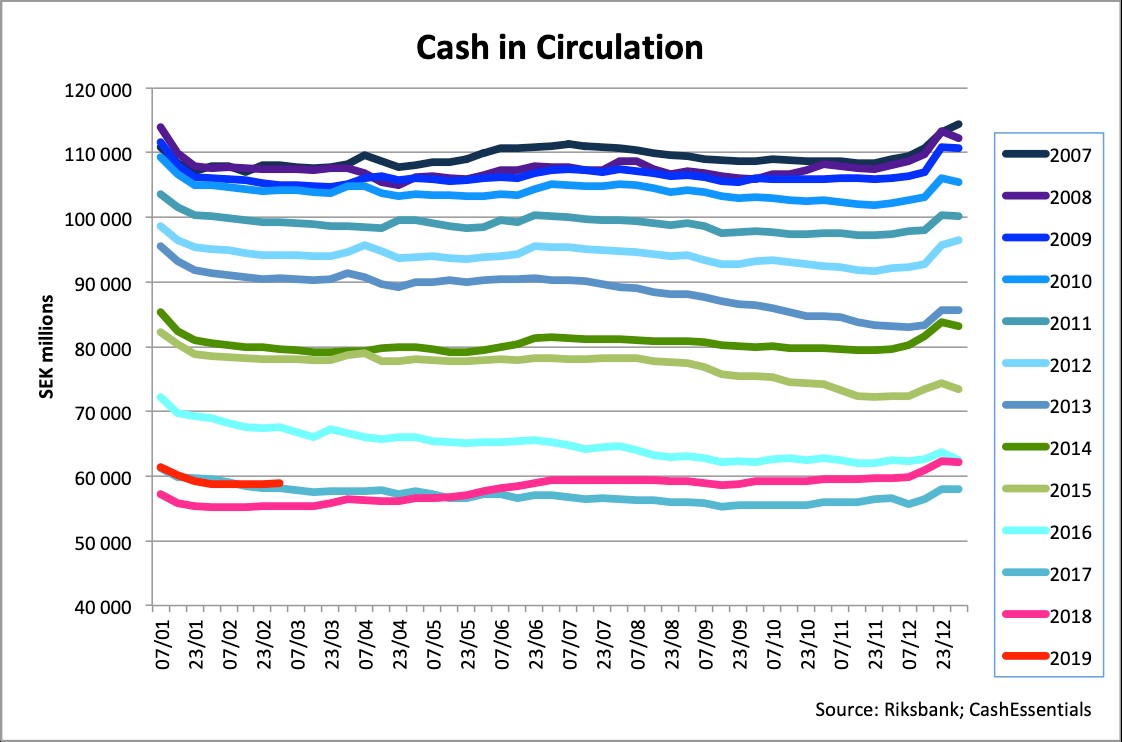

En el siguiente gráfico se observa que, entre 2007 y 2018, el valor del efectivo en circulación prácticamente se redujo a la mitad, cayendo de 111 000 millones de SEK a 57 000 millones de SEK. El descenso continuó aunque de modo irregular: fue inferior al 5 % anual entre 2007 y 2012, pero luego se aceleró a tasas de dos dígitos en 2013, 2015 y 2016. A esa altura, muchos observadores estimaron que el efectivo desaparecería por completo en Suecia antes de finalizar la década. Pero luego, inexplicablemente, en mayo de 2018 las curvas se cruzaron, apuntando a un aumento interanual del efectivo en circulación de un 7,23 %. Y a finales de febrero de 2019, la tendencia continuaba a un ritmo similar.

Otro dato sorprendente sobre la evolución de la demanda de billetes suecos es que la caída ha obedecido fundamentalmente al restablecimiento de billetes de alta denominación. Según la Revisión Trimestral del Banco de Pagos Internacionales (BPI) (marzo de 2018) en el mundo "el efectivo es cada vez más usado como reserva de valor en lugar de usarlo para pagos. En la última década, la demanda de billetes de gran denominación ha sido superior a la de billetes de baja denominación". Suecia es nuevamente un caso atípico ya que el valor de los billetes de alta denominación ha disminuido considerablemente más rápido que los de baja denominación, como se ilustra en el siguiente gráfico. Una explicación es que el acceso a 1 000 SEK es más difícil y más costoso debido a una combinación de factores: los cargos del banco central y las políticas de los bancos comerciales de no distribuirlos.

El valor promedio de los billetes y monedas en circulación, miles de millones de SEK

El camino hacia una economía sin dinero en efectivo ha tenido altibajos.

Para muchos defensores de los pagos y del dinero digital, Suecia ha sido un extraordinario laboratorio de pruebas y un modelo a seguir. El Singapore Payments Roadmap , contratado por la Autoridad Monetaria de Singapur, recomienda seguir las medidas adoptadas en Suecia para acelerar la adopción de pagos digitales, incluida la agrupación de cajeros automáticos en una única red y la reducción del uso del efectivo y de cheques. En Francia, el Comité CAP 22 , que fue nombrado por el gobierno para mejorar la calidad y eficacia de los servicios públicos en materia de costes, recomienda en su informe de 2018, hacer una transición gradual hacia una sociedad sin efectivo, siguiendo el ejemplo sueco.

Sin embargo, en Suecia el camino hacia la eliminación del dinero en efectivo no ha estado exento de dificultades y ha generado reacciones de parte de ciudadanos y de organismos reguladores. Suecia es uno de los pocos países que tiene un movimiento de rebelión a favor del efectivo, el Kontant uppropet, liderado por Björn Eriksson, ex presidente de Interpol y ex comisionado policial de Suecia. Eriksson cree que la presión hacia una sociedad sin efectivo no hace más que quitar transparencia a los pagos para beneficio de los bancos. Incluso el economista Niklas Arvidsson, del Instituto Real de Tecnología de Estocolmo indica que, "a todas luces, los bancos tienen un incentivo comercial para reducir la utilización del dinero en efectivo." En marzo de 2018, el gobernador del Banco Central de Suecia (Riksbank), Stefan Ingves, expresó que la eliminación de monedas y billetes podría poner a todo el país en riesgo en caso de que Suecia sufriera "una crisis seria o una guerra". En mayo, el gobierno distribuyó un folleto a 4,8 millones de hogares en el que ilustraba cómo prepararse para una guerra o una crisis. Entre los elementos esenciales de supervivencia, el folleto concluía que cada persona debería tener dinero en efectivo suficiente en reserva, preferentemente en billetes de baja denominación. En mayo de 2018, un comité del Parlamento concluyó "que todos en la sociedad deben tener acceso a servicios básicos de pago a precios razonables. Esto incluye la oportunidad de retirar efectivo, procesar pagos, y la posibilidad de que las asociaciones y las empresas depositen sus entradas diarias de dinero."

¿Alguna explicación?

Aún es temprano para encontrar explicaciones racionales al crecimiento imprevisto de la demanda de efectivo en Suecia. Por otra parte, no está claro si la tendencia continuará o si 2018 se limitará a ser una excepción. ¡Pero hagamos algunas conjeturas atrevidas!

Primer supuesto: La recomendación formulada por las diversas autoridades arriba mencionadas ha surtido efecto y ha alentado a los consumidores a volver al efectivo. Posiblemente sea sorprendente para muchos que las decisiones políticas tengan un impacto tan rápido, pero me hacen recordar a un amigo sueco que explicaba que “Los suecos somos gente muy respectuosa de la ley”.

Segundo supuesto: El efectivo tiene una cola larga. Existe un umbral mínimo de efectivo necesario para apuntalar a todos los segmentos de la sociedad, incluidos los sectores que no tienen acceso a servicios bancarios, las personas mayores, los niños, los inmigrantes… Hacia fines de 2017, el efectivo en circulación representaba el 1 % del PIB. Un dato interesante es que en 2007, el ratio efectivo/PIB en Islandia también rondaba el 1 % del PIB; “desde la crisis financiera de 2008, Islandia ha experimentado un enorme resurgimiento de la demanda de efectivo” como indica JP Koning.

Una tercera hipótesis es el impacto de la renovación de monedas y billetes que tuvo lugar entre octubre de 2015 y junio de 2018. El Riksbank renovó toda la serie de billetes y monedas durante este período. La operación incluyó la anulación gradual de las series antiguas. A partir de julio de 2018, los antiguos billetes dejaron de aceptarse en tiendas o bancos. Este corto período de transición puede haber alentado a los usuarios a depositar sus billetes. Ahora que el proceso ha concluido, los ciudadanos podrían estar volviendo al efectivo.

This post is also available in:

![]()