En Singapur, el efectivo “sigue siendo el rey”

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

El efectivo en circulación aumenta, a pesar de la caída en transacciones en cajeros automáticos

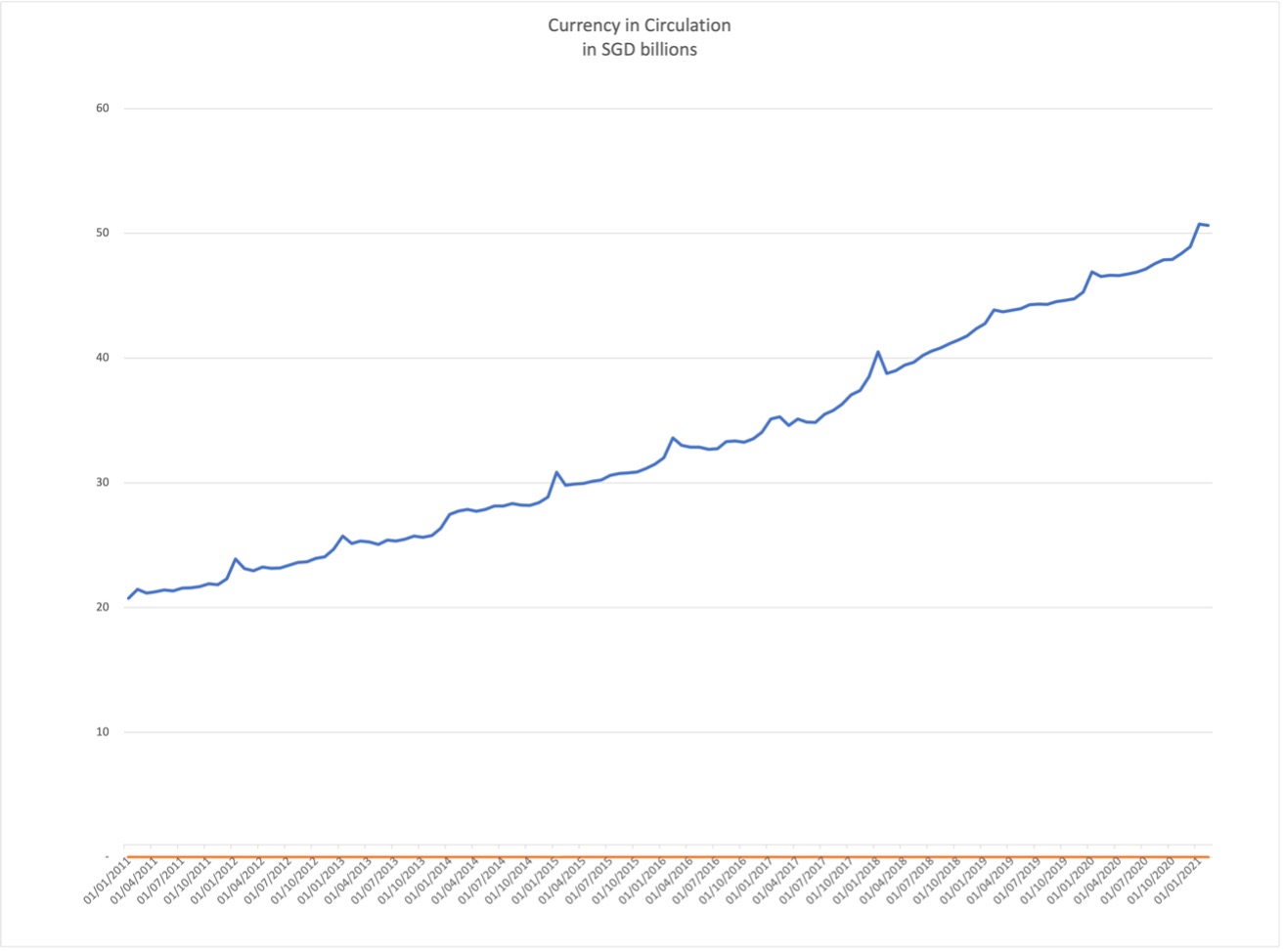

Los datos de la Autoridad Monetaria de Singapur (Monetary Authority of Singapore, MAS) muestran que en febrero de 2021 el efectivo en circulación alcanzó los 55.45 mil millones de dólares singapurenses (S$, equivalente a US$41.35 mil millones), un aumento anual del 9.5% (ver Gráfico 1). Los retiros en cajeros automáticos disminuyeron un 16% durante la pandemia de Covid-19, pasando de 205 millones en 2019 a 172 millones de retiros en 2020. El valor de los retiros disminuyó incluso más que el volumen (20%), pasando de S$61.056 mil millones en 2019 (US$45.54 mil millones) a S$48.839 mil millones (US$36.42 mil millones) en 2020. El valor promedio de retiros en cajeros automáticos registró una disminución relativamente pequeña (5%), pasando de S$298 en 2019 (US$222) a S$283 en 2020 (US$211.06).

Gráfico 1. Singapur: billetes y monedas en circulación, 2011-2021 (miles de millones de dólares singapurenses)

Fuente: Monetary Authority of Singapore, Cash Essentials.

El negocio de los pequeños cambistas de divisas se derrumba

Singapur tiene alrededor de 270 negocios de cambio de divisas, la mayoría de ellos pequeñas empresas familiares. El colapso de los viajes de negocios y de placer causado por las restricciones fronterizas y las medidas de confinamiento para contener la propagación del SARS-Covid-2 ha afectado negativamente a los cambistas de divisas en Singapur. Según la MAS, 37 casas de cambio han dejado de operar desde abril de 2020: cinco han vuelto a operar y 12 han cerrado de forma permanente.

La pandemia de Covid-19 ha sido la peor crisis para el sector, según Mohamed Farook, 77, de Arcade Money Changers: “Incluso durante las varias crisis financieras y la situación del SARS (síndrome respiratorio agudo severo) en 2003 no nos vimos tan afectados [como ahora] por un período tan prolongado, porque nuestras fronteras permanecían abiertas y la gente seguía viajando”. Otro cambista informó que antes de la pandemia solía vender hasta 6 millones de ringgits malasios (RM, equivalente a US$1.45 millones) al día: ahora apenas vende RM30,000 ringgit por día (US$7,258.65).

Los vendedores ambulantes de comida se resisten a los pagos sin efectivo

Casi la mitad de los 18,000 comerciantes ambulantes y semi-permanentes de comida en Singapur comenzaron a aceptar pagos sin efectivo después de que las autoridades establecieran un programa para incentivar pagos digitales (Hawkers Go Digital). La iniciativa incluía un bono de S$300 por mes (US$225) si los vendedores ambulantes recibían al menos 20 pagos mensuales sin efectivo.

Sin embargo, el programa no resultó en una adopción generalizada de pagos sin efectivo. Un vendedor ambulante de Airport Road de 58 años dijo: “El efectivo sigue siendo el rey entre mis clientes…Para nosotros, los vendedores ambulantes mayores, el efectivo es más conveniente, especialmente durante las horas pico, cuando hacer malabares con el efectivo y un sistema de pagos electrónicos puede ser muy problemático.” Un vendedor ambulante de unos 60 años con problemas de la vista en Toa Payoh dijo: “Tratar de manejar la aplicación podría hacerme perder muchísimo tiempo, comparado con aceptar efectivo. Los clientes tampoco quieren que se les haga esperar mientras tecleo lentamente la cantidad que deben pagar”.

Algunos clientes han encontrado formas de engañar a los vendedores ambulantes para no pagarles, mostrando capturas de pantalla de transacciones anteriores o páginas de prepago, para después cancelar los pagos. El vendedor ambulante Lum Sing Yew se quejó de que había perdido S$150 con clientes abusivos: “[Esto] realmente perjudica nuestras ganancias y estas cosas se acumulan… Dejar de usar efectivo es conveniente, pero si hay constantes pérdidas monetarias, tal vez deberíamos seguir usando efectivo”.

El banco OCBC habilita la verificación facial en su red de cajeros automáticos

OCBC Bank, el segundo banco minorista más grande de Singapur, anunció recientemente que permitirá a los usuarios emplear verificación facial para realizar transacciones en sus 550 cajeros automáticos. OCBC escaneará los rostros de los clientes en sus cajeros automáticos y los comparará con las imágenes e identidades de 4 millones de residentes de Singapur en la base de datos biométrica nacional (SingPass Face Verification) desarrollada por la Agencia de Tecnología del Gobierno (GovTech).

Inicialmente, OCBC permitirá a sus clientes consultar saldos de cuentas en ocho cajeros automáticos, seguidos de retiros de efectivo. En 2022, se podrán realizar depósitos en efectivo, transferencias de fondos a otros bancos, recargas de tarjetas de efectivo y abonos a tarjetas de crédito. El objetivo de OCBC es eliminar las tarjetas de débito debido a los riesgos de robo o clonación. Casi todos los cajeros automáticos de OCBC ya permiten realizar transacciones sin contacto. El banco ha habilitado retiros de efectivo mediante códigos de barras QR para que los clientes puedan dejar sus tarjetas en casa y escaneen un código QR para retirar efectivo. En 2020, los retiros de efectivo con códigos QR crecieron a una tasa interanual de 88%.

Las soluciones CashTech responden a la preferencia de los singapurenses por el efectivo

Antes de la pandemia de Covid-19, Singapur era un país con altos niveles de efectivo en circulación en proporción al tamaño de su economía, según el Banco Asiático de Desarrollo y el Banco de Pagos Internacionales. En 2019, Singapur tenía una razón de efectivo en circulación en proporción al PIB de 10.24%. En 2020, la razón de efectivo en circulación frente al PIB subió a 12.2%.

OCBC y otras entidades están respondiendo a la preferencia de los singapurenses por el efectivo con soluciones digitales. En2017, la startup de cashtech de Singapur, SoCash, recaudó US$6 millones en fondos en una ronda de capitalización para expandir su solución de efectivo en tiendas (cash-in-shop) en varios países del sudeste asiático.

Según Sunny Quek, director de servicios financieros al consumidor de OCBC en Singapur, “los consumidores de Singapur son entusiastas adoptadores digitales, incluso los ancianos. Los consumidores agradecen mucho las soluciones digitales para obtener efectivo, ya que los billetes y monedas siguen siendo un medio de pago de gran importancia en Singapur. En general, la adopción de soluciones digitales de [los clientes de] OCBC ha crecido año tras año en 2020 […]. Dado que muchos clientes ya están adoptando retiros de efectivo con QR sin tener que usar tarjetas de cajeros automáticos, la verificación facial agregará conveniencia a los clientes cuando utilicen nuestros puntos de contacto”.

Los clientes de Singapur se sienten muy cómodos utilizando métodos de autenticación biométrica, a diferencia de personas en otros países preocupadas por el control de datos biométricos en manos de grandes empresas tecnológicas y gobiernos. Las huellas dactilares y el reconocimiento facial están emergiendo como “la nueva normalidad”, según Kanv Pandit, director general del grupo de soluciones bancarias de Asia Pacífico en la empresa de procesamiento y pagos FIS. “Esto no es sorprendente ya que los consumidores están cimentando sus preferencias por experiencias más rápidas, más convenientes y sin contacto al realizar operaciones bancarias o pagos, especialmente durante la pandemia”, agregó Pandit.

This post is also available in:

![]()