Entendiendo el Costo de los Pagos

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Durante la conferencia sobre el Futuro del Efectivo, CashEssentials organizó un seminario de investigación sobre el costos de los pagos con ponencias de la Reserva Federal de EE.UU., el Banco Nacional de Suiza (BNS), el Bundesbank alemán, el Banco Central Europeo (BCE) y la Universidad de St. Gallen. Aunque las conclusiones pueden ser diferentes, todas las ponencias destacan la complejidad de la medición del costo de los pagos.

Franz Seitz, de la Universidad Técnica de Ciencias Aplicadas de Weiden y presidente del seminario, comenzó observando lo poco que se investiga el costo de los pagos. Los estudios comparativos son aún más escasos, siendo la excepción un estudio sobre 52 países de 2019 escrito por Santiago Carbó-Valverde y Francisco Rodríguez-Fernández. La complejidad y el costo de realizar estos estudios parecen ser el problema.

Entender el comportamiento de las empresas

Una encuesta del BNS incluía una pregunta a las empresas sobre por qué aceptaban pagos en efectivo. La respuesta fue que el efectivo era significativamente mejor que las alternativas en términos de costo y fiabilidad en comparación con pagos sin efectivo, pero peor en cuanto al riesgo de robo. Además, tenían que aceptar el efectivo porque los clientes necesitaban y querían pagar en efectivo.

Sería interesante entender qué se entiende por “fiabilidad”. El comportamiento de los consumidores puede cambiar y los costos pueden variar. No obstante, si la fiabilidad se refiere a la garantía de pago o a la resistencia frente a los fallos de software o de electricidad, esta sería un poderoso factor positivo para el efectivo que probablemente se mantenga. También sería interesante plantear a las empresas las mismas preguntas para los pagos que no son en efectivo, especialmente en lo que respecta a los riesgos de robo y delincuencia.

El BNS preguntó a las empresas cómo accedían al efectivo, y una parte de la respuesta decía que los servicios de efectivo en tránsito (CIT) apenas se utilizaban. Las empresas utilizan bancos, oficinas de correos y las entradas y salidas de efectivo de los clientes para manejar sus tenencias de efectivo.

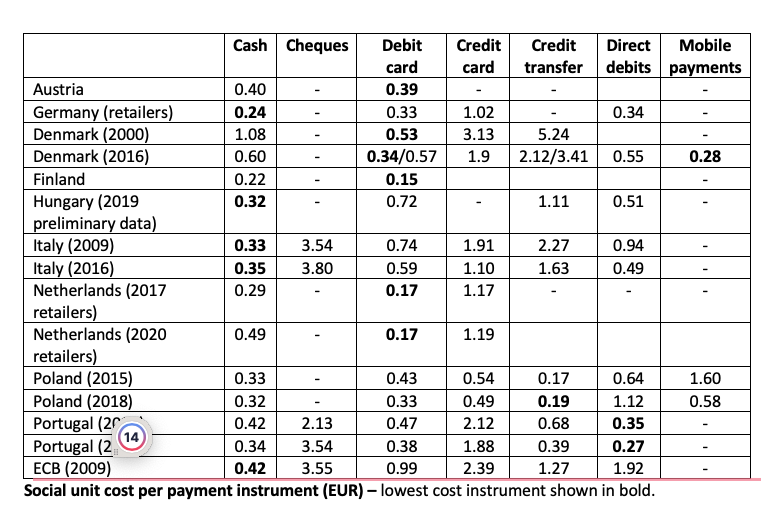

Costo social frente a costos privados

El estudio del BCE analizó nueve trabajos sobre el costo de los pagos en toda Europa en los últimos años. Se constató que el entorno de los pagos estaba cambiando, impulsado por tres elementos: la digitalización, el cambio normativo (Directiva de Servicios de Pago 2, o Payment Services Directive 2) y la modificación de los hábitos de pago.

El trabajo del BCE definió el costo social como el costo de la prestación de servicios de pago a la sociedad, procedente de los costos de recursos en que incurren todas las partes a lo largo de la cadena de suministro. Los costos sociales contrastan con los costos privados, que son los costos incurridos por las partes interesadas individuales. Si se considera que el efectivo es un servicio público que hay que preservar, uno podría centrarse en los costos privados, ya que estos factores impulsan el comportamiento. Sin embargo, un banco central debe tener en cuenta el costo social.

Uno de los retos es que las entidades más poderosas del sector de los pagos tienen poder de mercado para influir en el comportamiento de los consumidores, los comerciantes e incluso los bancos. El costo social, sobre todo en términos de comportamiento de los consumidores, no acaba de materializarse. Estas ideas son difíciles de investigar y comprender. El Bundesbank, por ejemplo, descubrió que los costos de las tarjetas son el elemento de costo más importante de los pagos no monetarios.

Cuando se compararon los trabajos de los nueve estudios, el efectivo fue el medio de pago más caro sólo en un país: se trataba de Finlandia, donde el volumen de efectivo es bajo. En tres países, el efectivo fue siempre el instrumento de menor costo (Alemania, Italia y Hungría), y en general el efectivo fue el de menor costo. El trabajo muestra que cuando los volúmenes de efectivo son “altos”, el efectivo tiene el menor impacto social por transacción: los costos fijos de las tarjetas de débito son altos, por lo que a medida que sus volúmenes aumentan, se vuelven menos costosos. Esto último plantea la cuestión de si los bancos centrales deberían apoyar el bien social actuando para mantener los volúmenes de efectivo.

El trabajo muestra que cuando los volúmenes de efectivo son “altos”, el efectivo tiene el menor impacto social por transacción: los costos fijos de las tarjetas de débito son altos, por lo que a medida que sus volúmenes aumentan, se vuelven menos costosos. Esto último plantea la cuestión de si los bancos centrales deberían apoyar el bien social actuando para mantener los volúmenes de efectivo.

La importancia de las percepciones

Tobias Truetsch informó sobre una investigación que demostró que cuando el costo del pago se hizo visible para los consumidores, con el mismo precio para todos, el comportamiento de la gente cambió. El cambio fue estadísticamente significativo, y la gente optó por utilizar medios de pago más baratos. Esto respalda la necesidad de exigir que el costo de los pagos sea visible para permitir una elección adecuada del consumidor.

Palabras finales

Los ponentes informaron sobre sus estudios, pero el público planteó preguntas sobre la capacidad de los agentes comerciales de manipular los costos para favorecer sus intereses, si los bancos centrales pueden y deben apoyar activamente los volúmenes de efectivo, si exigir que el costo de los pagos se muestre a los consumidores y si la “fiabilidad” del efectivo es un punto fuerte fundamental.

This post is also available in:

![]()