BCE: El efectivo predomina en pagos de la zona del euro

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

En diciembre de 2022, el Banco Central Europeo (BCE) publicó su último Estudio sobre las Actitudes de Pago de los Consumidores de la Zona del Euro (Study on the Payment Attitudes of Consumers in the Euro Area, SPACE). El SPACE 2022 arroja luz sobre cómo han cambiado los hábitos de pago de los consumidores desde el inicio de la pandemia de Covid-19. Se trata del tercer estudio del BCE tras el SPACE 2020 y el Estudio sobre el uso del efectivo por los hogares en la zona del euro (SUCH) de 2016. El siguiente estudio SPACE se publicará en 2024.

Métodos y principales conclusiones

Los resultados del SPACE 2022 se basan en datos de 50,000 consumidores de la zona del euro a través de entrevistas en línea y telefónicas en dos rondas (octubre-diciembre de 2021 y marzo-junio de 2022).

Según la ficha informativa del estudio, el efectivo sigue siendo el instrumento de pago más utilizado en las transacciones minoristas de la zona del euro, aunque su proporción ha disminuido. Los pagos en línea son cada vez más frecuentes.

Efectivo frente a tarjetas

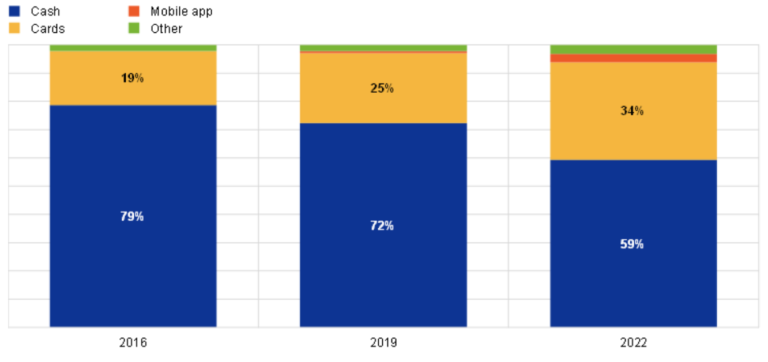

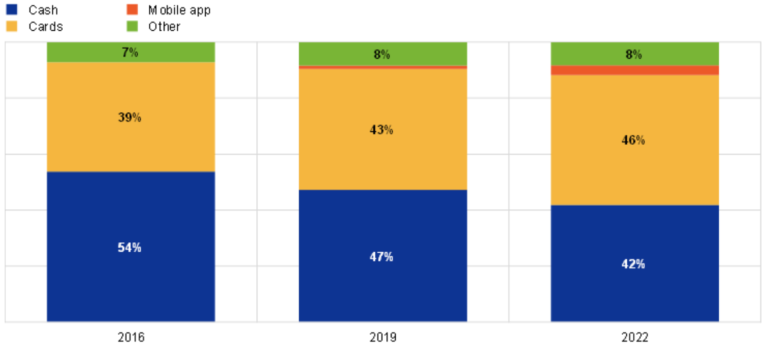

El efectivo siguió siendo el instrumento de pago más utilizado por número de transacciones (véase el Gráfico 1A). Por el valor de los pagos, las tarjetas tenían una mayor cuota de transacciones (46%) que los pagos en efectivo (42%) en 2022 (véase el Gráfico 1B).

- En 2022, el efectivo se utilizó en el 59% de las transacciones en puntos de venta (TPV), por debajo del 72% de 2019.

- Los pagos con tarjeta aumentaron del 25% de las transacciones en puntos de venta en 2019 al 34% en 2022.

- Los pagos sin contacto (contactless) aumentaron del 41% de todos los pagos con tarjeta en 2019 al 62% en 2022.

Gráfica 1. Zona del euro: Proporción de instrumentos de pago utilizados en el punto de venta en términos de número y valor de las transacciones, 2016-2022

A.Por número de transacciones B. Por valor de transacciones

B. Por valor de transacciones

Fuente: ECB (2022).

El efectivo se utiliza con más frecuencia para pagos de poco valor. Las tarjetas se utilizan con mayor frecuencia para pagos superiores a €50.

Uso del efectivo

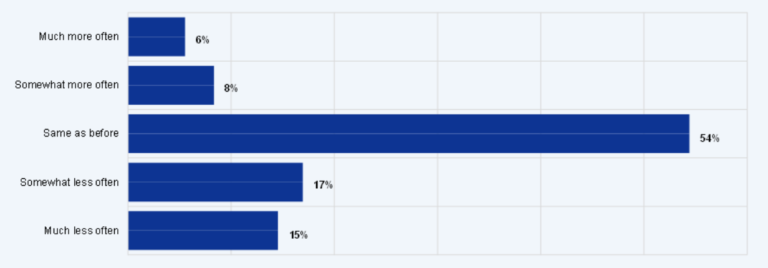

La mayoría de los consumidores (54%) afirmó pagar en efectivo en los puntos de venta físicos como regularmente lo hacían antes de la pandemia de Covid-19 (véase el Gráfico 2). Mientras que el 31% de los consumidores afirmó utilizar menos efectivo, el 14% lo hacía con más frecuencia.

Gráfico 2. Zona del euro: Porcentaje de consumidores que utilizan el efectivo en el punto de venta físico con mayor, menor o igual frecuencia que antes de la pandemia de Covid-19, 2022

Fuente: BCE (2022).

Como muestra el Gráfico 3, la mayoría de los consumidores que utilizaron menos efectivo durante la pandemia lo hicieron por comodidad (58%), seguidos por la recomendación de no pagar en efectivo (42%) y las recomendaciones gubernamentales (29%).

Gráfico 3. Zona del euro: Razones para utilizar menos efectivo durante la pandemia de Covid-19, 2022

Fuente: BCE (2022).

Las ventajas del efectivo que los ciudadanos perciben son el control de gastos, la privacidad y el ajuste inmediato de cuentas; las ventajas de las tarjetas que los consumidores perciben son no llevar efectivo o llevar menos, la rapidez y la facilidad.

Los pagos en línea aumentaron significativamente del 6% de las transacciones cotidianas en la zona del euro en 2019 al 17% en 2022. Los consumidores pagan en línea especialmente alimentos y bienes esenciales, de supermercados y restaurantes.

Acceso al efectivo y aceptación de efectivo

La mayoría de los retiros de efectivo proceden de cajeros automáticos (74%), seguidos de reservas de efectivo de los consumidores (11%) y las ventanillas bancarias (6%).

La proporción de consumidores que mantienen reservas de efectivo en casa (fuera de sus carteras o cuentas bancarias) aumentó del 34% en 2019 al 37% en 2022.

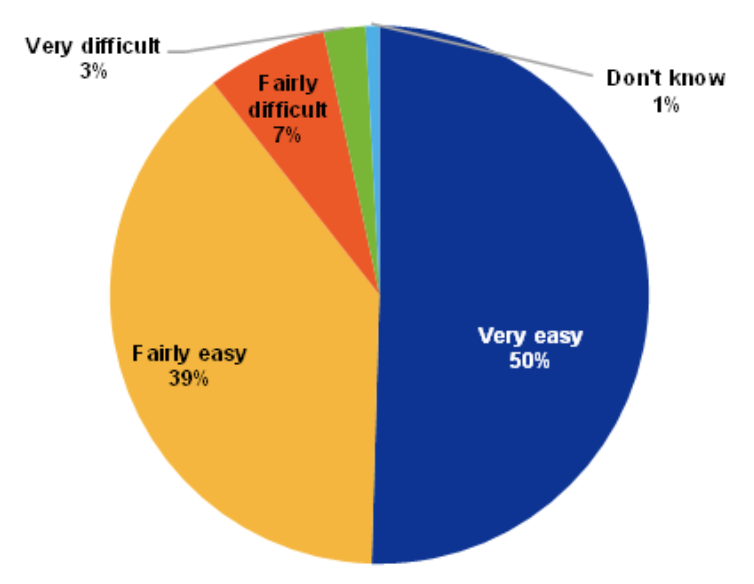

La mayoría de las personas (90%) declaró tener un acceso bastante o muy fácil a un cajero automático o a un banco para retirar efectivo (frente al 89% en 2019). El resto (10%) dijo que era bastante o muy difícil llegar a un punto de acceso de efectivo (ver Gráfico 4).

Gráfico 4. Zona del euro: Facilidad de acceso a los puntos de acceso al efectivo, 2022

Fuente: BCE (2022).

La mayoría de los establecimientos físicos aceptan efectivo, aunque su proporción disminuyó del 98% en 2019 al 95% en 2022. Los consumidores pudieron pagar con instrumentos de pago distintos del efectivo en el 81% de las operaciones en 2022.

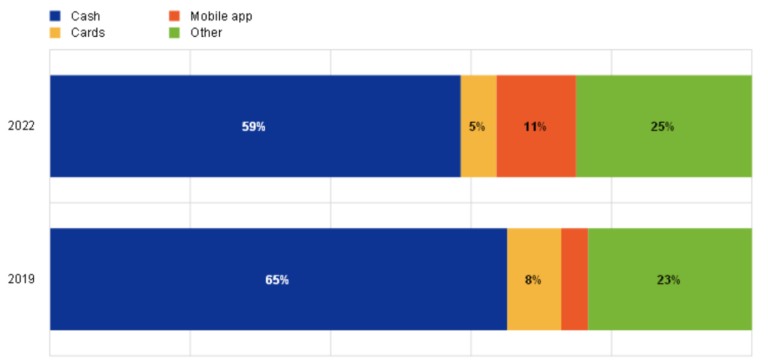

Pagos de persona a persona (P2P)

Aunque el efectivo domina los pagos entre particulares, su cuota se ha reducido del 86% en 2019 al 73% en 2022 en términos de número total de pagos y del 65 % al 59 % en términos de valor (véase el Gráfico 5). Los pagos móviles están aumentando, del 3% en 2019 al 10% en términos de pagos de persona a persona (P2P) y del 4% al 11% en valor.

Gráfico 5. Zona del euro: Desglose del número y valor de los pagos P2P por instrumento de pago, 2019-2022

A. Por número de pagos

B. Por valor de pagos

Fuente: BCE (2022).

Preferencias de pago

“El BCE se ha comprometido a garantizar que los consumidores sigan teniendo libertad para elegir cómo pagar, tanto ahora como en el futuro. Estamos viendo confirmada la fuerte demanda tanto de pagos en efectivo como digitales. Nuestro compromiso con el efectivo y nuestro trabajo en curso sobre un euro digital tienen por objeto garantizar que pagar con dinero público sea siempre una opción.” – Fabio Panetta, miembro del Comité Ejecutivo del BCE.

La mayoría de los consumidores (55%) prefería las tarjetas y otros pagos digitales, el 22% prefería el efectivo y el 23% no tenía una preferencia clara. Sin embargo, la mayoría de los consumidores (60%) consideraba esencial disponer de efectivo como opción de pago. Tener la opción de pagar en efectivo era más importante para los consumidores mayores de 55 años, y para aquellos con estudios superiores y postsecundarios (véase el Gráfico 6).

Gráfico 6. Zona del euro: Importancia de tener la opción de pagar en efectivo por grupo demográfico, 2022

Fuente: BCE (2022).

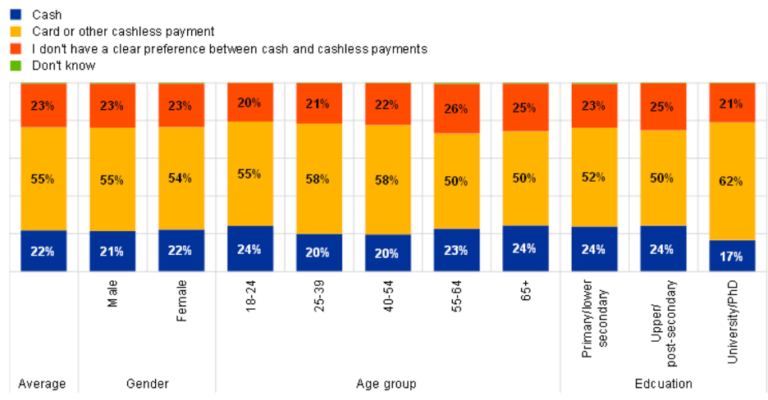

El Gráfico 7 desglosa las preferencias de pago por grupo demográfico.

- No se observan diferencias significativas en las preferencias de pago por sexo.

- Por edad, el 24% de los consumidores de los grupos de 18 a 24 años y de más de 65 años declararon preferir el efectivo, frente al 20% de los de los grupos de 25 a 39 años y de 40 a 54 años; el 23% de los encuestados de 55 a 64 años expresaron su preferencia por el efectivo.

- Por educación, el 24% de las personas con niveles de educación primaria/secundaria prefirieron utilizar efectivo, frente al 17% con estudios universitarios/posgrado.

Gráfico 7. Zona del euro: Preferencias de pagos en efectivo o sin efectivo por grupo demográfico, 2022

Fuente: BCE (2022).

This post is also available in:

![]()