CBDC y Efectivo en la Eurozona: ¿Sustitución o Co-Circulación?

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Gerhard Rösl y Franz Seitz investigan cómo el euro digital podría coexistir con los billetes y monedas.

La demanda de efectivo sigue siendo fuerte

El uso de efectivo en los puntos de venta ha disminuido sensiblemente en los últimos años. Esto se debe en parte a la actual tendencia hacia la digitalización. No obstante, hay indicios de que los consumidores se vieron empujados hacia los pagos digitales por la normativa gubernamental y las restricciones de la oferta por parte de los bancos comerciales. No obstante, la demanda global de efectivo en euros se mantuvo fuerte e incluso aumentó en relación con el PIB desde la crisis financiera de 2008.

Sin embargo, el gráfico 1 ilustra que las pequeñas denominaciones (entre 5 y 20 euros) se han mantenido notablemente estables (en torno al 0.9% en términos de PIB), lo que indica una demanda constante de efectivo para transacciones. En cambio, las grandes denominaciones han aumentado aproximadamente cuatro veces más rápido que el PIB y han reaccionado positivamente a situaciones como la crisis financiera global o la pandemia del virus Covid-19.

Fig. 1. Denominaciones de billetes en euros pequeños (5 – 20 euros) y grandes (50 – 500 euros) en circulación en % del PIB nominal (2002 – 2021)

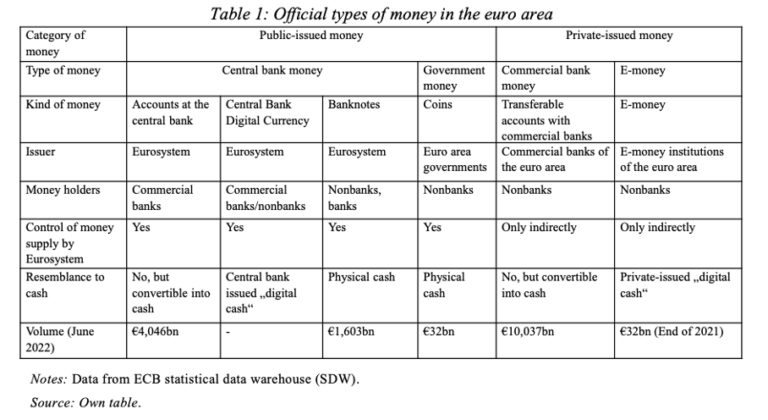

Los bancos centrales de todo el mundo están considerando la posible emisión de una moneda digital de banca central como sustituto o complemento del efectivo. Aunque las características de un posible euro digital se han hecho más perceptibles, sus propiedades fundamentales de diseño siguen siendo desconocidas. Rösl y Seitz clasifican los distintos tipos de dinero (Cuadro 1) que circulan actualmente en la zona del euro y analizan cómo encajaría una CBDC.

Un euro digital no tendrá los atributos de un efectivo

Según la última encuesta realizada por el Banco de Pagos Internacionales, el 90% de los 80 bancos centrales encuestados trabaja actualmente en el ámbito de los CBDC, centrándose principalmente en los CBDC minoristas como un derecho similar al efectivo frente al banco central, pero en los que el sector privado se encarga de todas las actividades de cara al cliente (Kosse, Mattei 2022). Rösl y Seitz subrayan que, aunque el BCE mantiene explícitamente abiertas todas las opciones de diseño, existen indicios de que un euro digital no igualará algunos de los atributos críticos del efectivo.

En primer lugar, no debería utilizarse como instrumento de ahorro (Panetta 2022b). Por este motivo, y para evitar riesgos sistémicos derivados de una posible huida hacia el CBDC en tiempos de crisis financiera, las tenencias individuales de euros digitales estarán limitadas o restringidas indirectamente mediante una remuneración escalonada.

En segundo lugar, el euro digital no ofrecerá el mismo anonimato completo que el efectivo. Los tenedores de dinero deberán identificarse cuando compren euros digitales, preferiblemente en un intermediario supervisado, como un banco comercial.

En tercer lugar, no está claro si habrá suficiente demanda de euros digitales. Pero dada la información actualmente disponible, parece haber poco interés en el nuevo dinero digital por parte de los consumidores que desean pagar de forma anónima. Es probable que estas personas sigan utilizando efectivo al menos mientras no se intensifiquen las restricciones de la oferta por parte de los bancos comerciales y las limitaciones gubernamentales al uso de efectivo. Una encuesta realizada en 2022 por el banco central austriaco mostraba que dos tercios de los encuestados nunca habían oído hablar de un euro digital. La mayoría de los encuestados deseaba que el efectivo mantuviera un papel esencial en el futuro.

En conclusión, Rösl y Seitz subrayan que el efectivo está lejos de ser obsoleto, ya que los residentes nacionales y extranjeros buscan continuamente los billetes en euros como depósito de valor de gran liquidez. Alrededor del 80% del efectivo en euros en circulación no se utiliza para transacciones nacionales.

“Es muy difícil predecir qué papel desempeñará el euro digital en los futuros mercados de pagos. Nuestra conjetura, sin embargo, es que habrá una co-circulación con el efectivo en las próximas décadas”. Gerhard Rösl y Franz Seitz

La decisión final de introducir o no el euro digital no se tomará antes del otoño de 2023.

This post is also available in:

![]()