Reino Unido: Infraestructura y acceso al efectivo

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Acceso al efectivo en el Reino Unido

El informe de 2020 “Where to Withdraw? Mapping Access to Cash Across the U.K.” examinó la cobertura geográfica de los puntos de acceso al efectivo en el Reino Unido. Investigadores de la Universidad de Bristol colaboraron con la Autoridad de Conducta Financiera (Financial Conduct Authority) y el Regulador de Sistemas de Pago (Payment Systems Regulator) para reunir una base dede datos con 110,000 puntos de acceso al efectivo, incluidos cajeros automáticos gratuitos (FTU) y de pago por uso (PTU), bancos, sociedades de crédito hipotecario, cooperativas de crédito o sucursales de Correos, y puntos de reembolso de efectivo (cashback).

El informe no ofrece información sobre los puntos para depositar efectivo, una parte esencial de la infraestructura del efectivo, ya que los minoristas que dejan de aceptar efectivo afirman que lo hacen porque es difícil depositarlo. El cuadro 1 resume las conclusiones del informe.

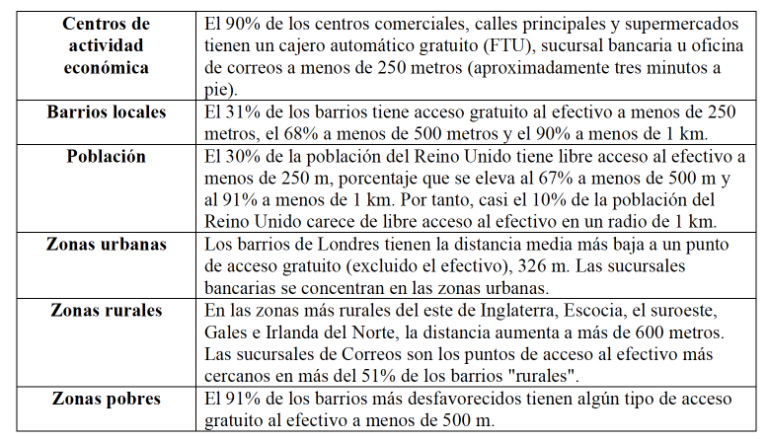

Cuadro 1. Reino Unido: Principales conclusiones del informe “Where to Withdraw”, 2020

Fuente: Tischer, Evans, Cross, Scott, Oxley (2020: 5-6, 21-23).

Infraestructura del efectivo

Como muestra el cuadro 2, la mayoría de los puntos de acceso al efectivo son cajeros automáticos gratuitos (39%), seguidos de los minoristas que ofrecen cashback (33%) y los cajeros automáticos PTU (12%). La mayoría de los puntos de acceso al efectivo (55%) proporcionan a los consumidores acceso gratuito al efectivo, ya que los cajeros automáticos gratuitos y las sucursales bancarias y de Correos no cobran comisiones ni exigen una compra para que los clientes puedan retirar efectivo.

Cuadro 2. Reino Unido: Puntos de acceso al efectivo y reintegros, marzo de 2020

Nota: Los retiros abarcan 12 meses hasta marzo de 2020.

Fuente: Tischer, Evans, Cross, Scott, Oxley (2020: 13-15).

Los cajeros FTU tienen el mayor volumen medio de retiros, con 48,500 retiros al año, más de diez veces la media de los cajeros PTU (véase el cuadro 2). Las entidades financieras realizan unas 12,800 retiros sólo para clientes. En cuanto a las retiradas totales, la mayoría se producen en cajeros gratuitos (85%).

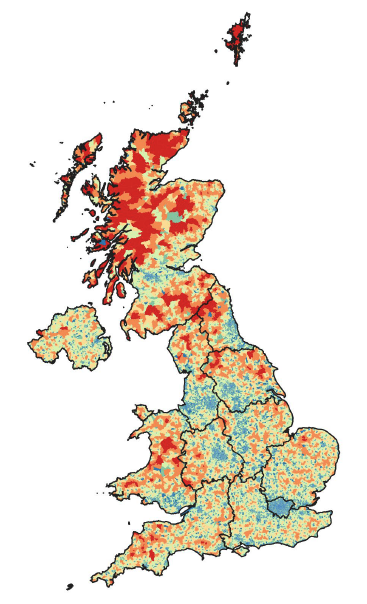

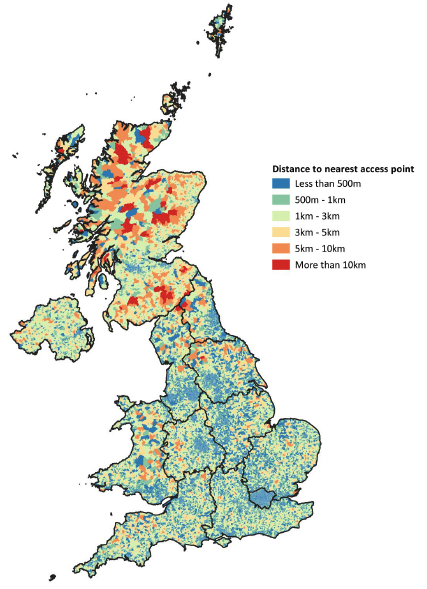

Distribución geográfica de la infraestructura de efectivo

Las distancias medias a los puntos de acceso gratuitos más cercanos son inferiores a 1 km y estables en todas las regiones. Sin embargo, aumentan en las zonas con menor densidad de población. Londres y el Noroeste tienen distancias medias inferiores a las de Escocia, Gales e Irlanda del Norte.

Mapa 1. Reino Unido: Puntos de acceso gratuito al efectivo más cercanos, 2020

A. Cajero automático FTU más cercano

B. Punto de acceso más cercano

B. Punto de acceso más cercano

Nota: El mapa B incluye cajeros automáticos FTU; sucursales de bancos, sociedades de crédito inmobiliario, cooperativas de crédito y oficinas de correos; y cashback.

Fuente: Tischer, Evans, Cross, Scott, Oxley (2020: 13).

Las transacciones en cajeros automáticos han disminuido más en las zonas más ricas

“Cinco millones de personas siguen dependiendo del efectivo cada día y la privación es el principal indicador de la dependencia del efectivo. […] Un número cada vez mayor de personas ha estado utilizando el efectivo como herramienta presupuestaria durante la crisis del costo de la vida, y muchas personas de las comunidades más pobres también carecen de las habilidades digitales y las herramientas necesarias para acceder a la banca en línea, como teléfonos inteligentes y banda ancha.” – John Howells, CEO of LINK.

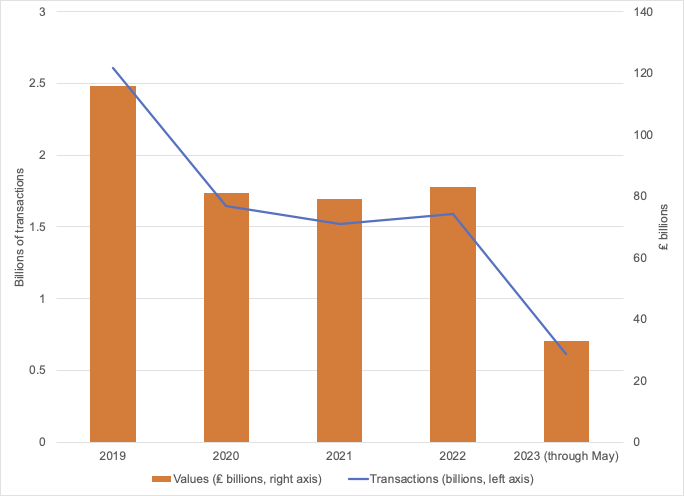

La demanda de efectivo se ha recuperado desde la pandemia de Covid-19. Según UK Finance, los centros mayoristas de efectivo procesaron un 10% más de monedas y un 7% más de billetes en 2022 en comparación con 2021. Sin embargo, las transacciones en cajeros automáticosen el Reino Unido han disminuido un 40% en promedio desde la primavera de 2019, según la red de cajeros automáticos LINK.

El Gráfico 1 muestra las transacciones y los valores de LINK. Las transacciones LINK se producen cuando un cliente utiliza un cajero automático que no pertenece a su banco, y representan alrededor del 78% de todas las retiradas de efectivo. Las transacciones cayeron un 37% en 2020 debido a la pandemia de Covid-19, pero crecieron un 4.3% en 2022. Aun así, el volumen de transacciones en 2022 representa el 61% del de 2019.

Gráfico 1. Reino Unido: Transacciones y valores de LINK, 2019-2023.

Fuente: LINK (2023).

Puede que la gente utilice menos los cajeros automáticos, pero retira más. Los retiros cayeron de 116 mil millones de libras en 2019 a 81 mil millones en 2020, un 35% menos. Sin embargo, las retiradas crecieron a un ritmo anual del 6,9% en 2022, alcanzando los ₤83 mil millones.

Las zonas desfavorecidas siguen dependiendo del efectivo

La frecuencia de retiros de efectivo en cajeros automáticos ha caído un 60% en determinadas zonas del Reino Unido, sobre todo en ciudades y áreas más acomodadas, como Londres y Westminster (64%), Bristol Oeste (63%), Edimburgo (62%), York Central y Edimburgo Sur (ambas 60%).

Por el contrario, las zonas más pobres del Reino Unido han registrado descensos menores en los retiros de efectivo en cajeros automáticos, como Liverpool, Walton (25%), West Tyrone y Leicester East (ambas 26%), Wolverhampton South East y Bradford South (27%).

Zonas desfavorecidas y libre acceso al efectivo

Aunque los habitantes de las zonas desfavorecidas siguen dependiendo del efectivo, su libre acceso al mismo parece estar empeorando. Tischer et al. (2020: 6, 37, 67) descubrieron que los cajeros automáticos de cobro (PTU) tienen más probabilidades de ser la fuente de efectivo más cercana de estas zonas. En el decil más desfavorecido, los cajeros PTU crecieron un 23 %, mientras que los cajeros gratuitos (FTU) disminuyeron un 19 % entre 2018 y 2020.

Gráfico 2. Reino Unido: Porcentaje de barrios con indicadores potenciales de necesidad de efectivo con un punto de acceso gratuito (incluido Cashback) a diferentes distancias, 2020.

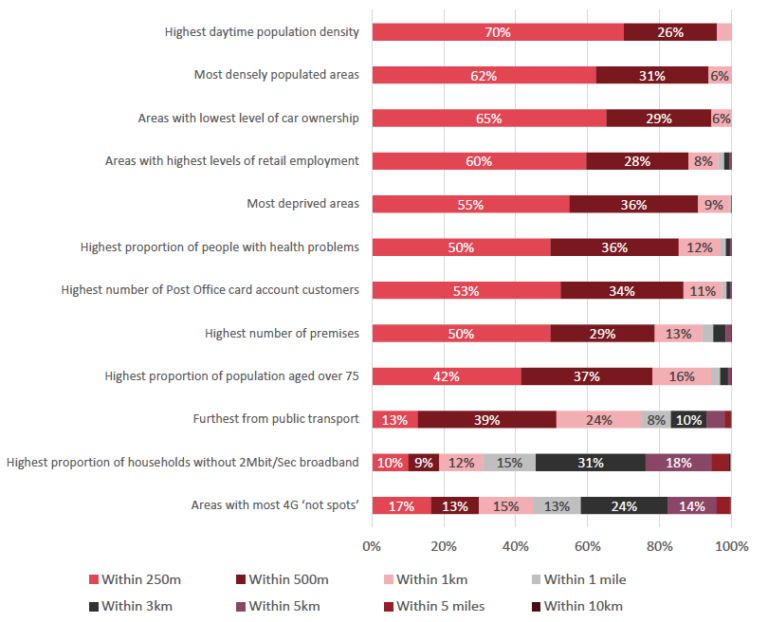

Fuente: Tischer, Evans, Cross, Scott, Oxley (2020: 27).

El Gráfico 2 indica las distancias a los puntos de acceso gratuito (incluido el cashback) para las zonas con mayores necesidades de preservar el acceso al efectivo (gran afluencia, vulnerabilidad financiera, dificultades de transporte, edad avanzada, problemas de salud y acceso digital limitado). Las zonas más desfavorecidas (55%), el 42% de los lugares con mayor proporción de población mayor de 75 años, el 17% de las zonas con cobertura 4G deficiente, el 13% de las zonas más alejadas del transporte público y solo el 10% de las zonas sin banda ancha tenían acceso a un punto de acceso gratuito a menos de 250 m.

This post is also available in:

![]()