Ayuda financiera humanitaria: cómo reducir el riesgo e incrementar el valor

Disaster Risk Management Consultant, Author, and Founder of The Aid Workers Union

This post is also available in:

![]()

Sin embargo, los programas de ayuda mediante efectivo y cupones comportan toda una serie de riesgos fiduciarios adicionales para las organizaciones de ayuda humanitaria que deben integrarse en el diseño de los programas y negociarse de antemano con los proveedores de servicios financieros y otros socios si se quiere sacar el máximo partido a los fondos. Desde la perspectiva de los donantes, la gestión del riesgo fiduciario significa que los fondos asignados a una organización de ayuda humanitaria “no se utilizan para los fines previstos, no se les saca el máximo partido o no se justifican adecuadamente” (FCDO del Reino Unido, 2020).

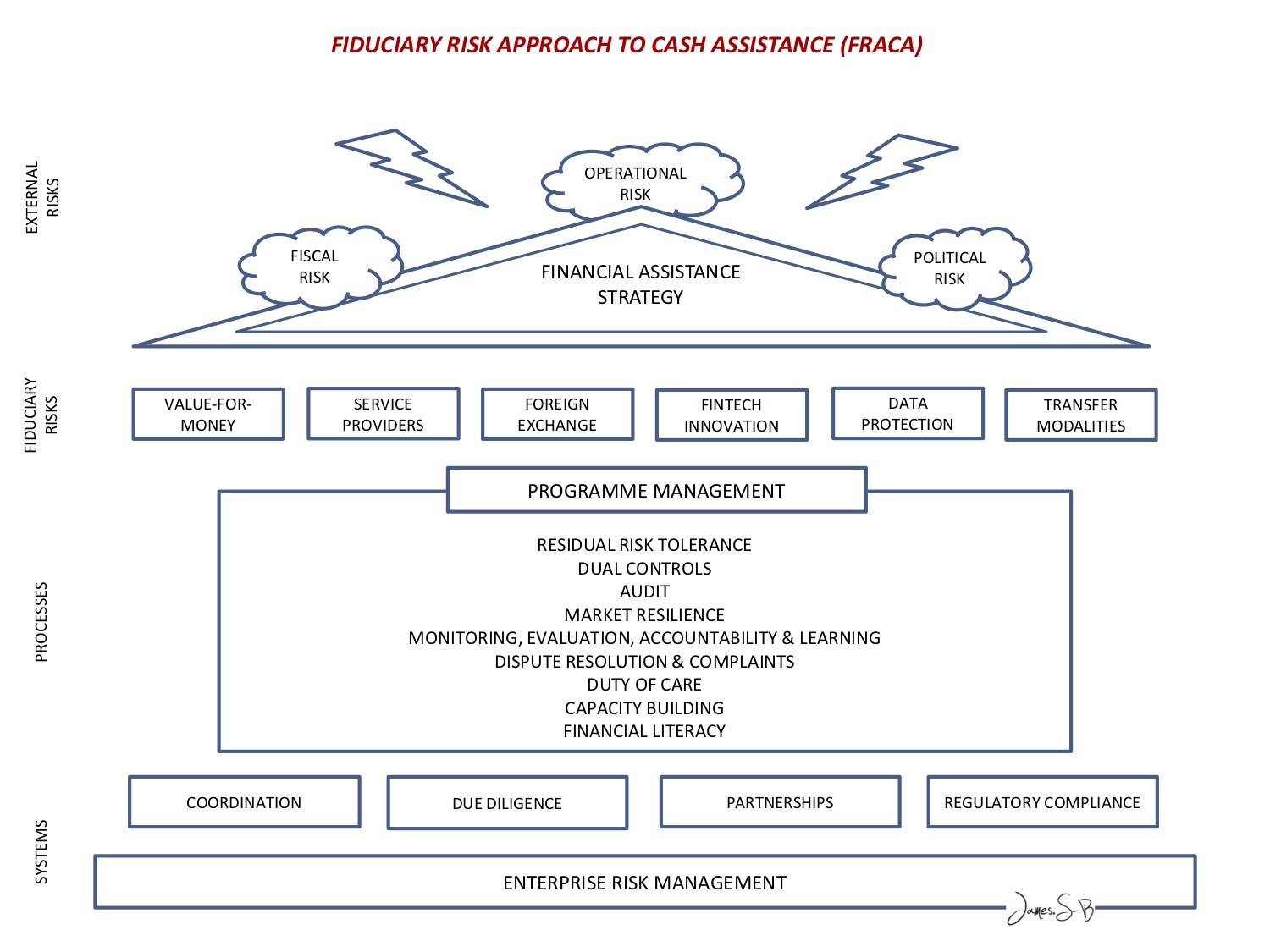

Si las organizaciones de ayuda humanitaria y sus donantes desean mejorar la utilidad social y la rentabilidad de sus programas de ayuda mediante efectivo y cupones, pueden plantearse la aplicación de un modelo integrado de gestión del riesgo fiduciario (véase la Figura 1), que engloba los siguientes componentes de costes:

Fig. 1: Modelo del enfoque del riesgo fiduciario respecto a la ayuda en efectivo (FRACA)

Economías de escala Como señalaba el DFID en su informe sobre "una plataforma de efectivo" para el Líbano en el año 2016, “no se necesitan veinte ONG para cargar una tarjeta de prepago”. En Jordania, los fondos mancomunados se beneficiaron de una reducción de los costes de transacción de una media del 3,25 % al 1,67 %, resultado directo de la negociación de las comisiones con los bancos emisores y otros proveedores de servicios financieros que se desarrollaron de manera colectiva a través de un único coordinador. La rápida evolución de la tecnología financiera ahora permite que los agregadores de dinero móvil presten servicios a numerosos donantes y marcas por medio de una única plataforma… Por tanto, hay pocas razones para que las organizaciones no colaboren.

Consolidación: Mancomunar los recursos financieros permite compartir – y, por consiguiente, diluir – el riesgo fiduciario. También aligera la carga que conlleva el cumplimiento de los reglamentos de lucha contra el terrorismo y el blanqueo de capitales.

Acción de defensa: Las discusiones con los bancos centrales sobre cuestiones relacionadas con la reducción del riesgo y el cumplimiento normativo se toman mucho más en serio cuando varias agencias presionan de forma coherente y colectiva a través de un único representante. Ese enfoque conjunto fue, por ejemplo, lo que permitió la reintroducción de cajeros automáticos móviles en los campos de refugiados de Jordania.

Breakage: El término pertenece a la jerga bancaria y se utiliza para describir los ingresos que obtienen los proveedores de servicios financieros a través del dinero no reembolsado que se carga en las tarjetas de prepago y que nunca se reclama,… en este caso, por parte de los beneficiarios de la ayuda humanitaria. Una vez cargado en las tarjetas de prepago o los monederos móviles de los receptores, las transferencias de dinero digital constituyen un pasivo fuera de balance. Se supone que una vez que se cargan los fondos, estos se gastan en su totalidad. Sin embargo, no ocurre así, y, a menos que se indique otra cosa en el acuerdo marco de asociación, el proveedor de servicios financieros retiene (con total legalidad) los saldos. Dado que esos saldos pueden representar el 5 % o más del efectivo total transferido, los importes pueden ser bastante elevados.

Interés: Cuando se utilizan tarjetas de prepago para prestar asistencia en efectivo se devengan intereses a favor del banco emisor. Sin embargo, cuando se utilizan tarjetas de débito corporativas, los intereses se devengan a favor del donante o a la organización asociada, ya que los fondos solo se disipan cuando se utiliza la tarjeta.

Cambio de divisas: Solo en contadas ocasiones, si es que las hay, las organizacionesde ayuda internacional rechazan el diferencial compra/venta o tratan de negociar descuentos por volumen en la conversión a la moneda local. Las diferencias locales también son irrelevantes mientras en la sede se sigan los protocolos financieros. Esta circunstancia hizo que en Yemen, durante el período de 12 meses entre 2017 y 2018, las agencias de ayuda humanitaria tuvieran que pagar innecesariamente más de 48 millones de USD en gastos de transacción al no aprovechar un tipo de cambio flotante (CashCap, 2018).

Efectos multiplicadores: La recirculación de dinero físico en los mercados locales genera efectos económicos multiplicadores que pueden duplicar con creces el valor nominal de la ayuda de efectivo respecto a sus equivalentes digitales (ODI, 2015).

Descuentos: Los productos locales que se adquieren en los mercados locales con moneda física (en efectivo) suelen ser más baratos que aquellos que se compran a través de mecanismos "restringidos" o digitales, ya que los comerciantes pueden descontar el coste asociado a las comisiones de los pagos electrónicos (Universidad de Oxford, 2020).

Cumplimiento normativo: Los proveedores de servicios financieros están obligados por ley a llevar a cabo con cada cliente potencial la adecuada diligencia debida que permita “conocer al cliente” (KYC). También se han introducido recientemente otras medidas legales contra la financiación del terrorismo, el blanqueo de capitales y para la protección de datos. En situaciones de crisis, el socio de la agencia de ayuda humanitaria se ocupa al menos de una parte de este proceso, lo que supone un ahorro de costes para el proveedor de servicios. El coste global para los procesos comerciales de “conocer al cliente” oscila entre 15 USD y 130 USD por cada verificación de antecedentes y dura 48 días de media (Consult Hyperion, 2019).

Coste de adquisición de clientes: Los programas de asistencia en forma de efectivo proporcionan nuevos clientes al banco emisor de forma gratuita, lo que permite que la entidad se ahorre uno de sus mayores costes comerciales: el relativo a la adquisición y retención de clientes. Dicho coste varía entre 1 500 USD por cliente en el caso de un gran banco estadounidense o europeo y 250 USD si se trata de un banco más pequeño en un país con menos ingresos (Stratifi, 2019).

Tasa de intercambio: La "tasa de intercambio" se refiere a la comisión que carga el banco emisor al banco adquirente para cubrir su parte en el proceso de compensación y liquidación. Son las redes de tarjetas, y no los bancos, las que fijan la tasa de intercambio. Dependiendo del tamaño del programa, la tasa puede negociarse en situaciones humanitarias con el apoyo del banco central nacional. Estas comisiones, que durante mucho tiempo se han mantenido como un secreto del sector, han comenzado a regularse, lo que ha provocado una reducción de las tasas de intercambio. No obstante, hay señales de que las "comisiones del sistema de tarjetas" se han incrementado para compensar dicha reducción.

Teniendo en cuenta el Modelo del enfoque del riesgo fiduciario respecto a la ayuda en efectivo (FRACA), preveo que si se aplicasen sistemáticamente las siguientes recomendaciones en los programas o a escala nacional, se sacaría mayor partido a los programas de ayuda financiera humanitaria a la vez que se reduciría el riesgo fiduciario:

- Contratar a consultores financieros de los sectores del efectivo y de los pagos – sin recurrir a los bancos comerciales o al sector de la ayuda humanitaria – a la hora de realizar estudios de viabilidad, negociar acuerdos marco de asociación y gestionar el riesgo fiduciario en cumplimiento de las normativas durante la ejecución de los programas.

- Transferir fondos a los monederos móviles o las tarjetas de prepago de los beneficiarios en el momento oportuno.

- Promover la financiación consolidada (mancomunada) a escala nacional.

- Convertirse en miembros proactivos de los Grupos de trabajo del efectivo y ejercer presión colectiva a través del coordinador humanitario.

- Garantizar el reembolso de los saldos pendientes (breakage) cuando finalicen los programas e incluir dicha disposición en los acuerdos macro de asociación.

- Cuando sean viables las tarjetas de débito, utilizar las de tipo corporativo en lugar de la versión de prepago.

- Vigilar la volatilidad de los tipos de cambio de divisas y acordar conjuntamente los tipos diarios. Garantizar que en la conversión de divisas se utiliza el tipo de cambio local del día, no el tipo interbancario al contado.

- Trabajar con los bancos centrales nacionales para garantizar la liquidez en cuanto al suministro de dinero, de manera que los pagos en efectivo generen efectos multiplicadores locales.

- Negociar colectivamente descuentos en los costes de “conocer al cliente” y de adquisición de clientes con los bancos emisores.

- Negociar colectivamente las tasas de intercambio con las empresas de tarjetas.

Para más información sobre el efectivo en situaciones de crisis, consulte nuestra página El efectivo y las crisis.

This post is also available in:

![]()