El BCE acoge con satisfacción el proyecto de ley sueco que obliga a los bancos a prestar servicios de efectivo

El 26 de noviembre, el BCE emitió un dictamen no jurídicamente vinculante sobre la propuesta legislativa que presentó el gobierno sueco el 26 de septiembre de 2019 y que obliga a las grandes entidades de crédito a prestar servicios de efectivo al público. La finalidad de la ley es garantizar un grado de acceso adecuado al efectivo en todo el territorio sueco, en un contexto de cierre de cajeros automáticos y sucursales que han dejado de admitir depósitos o retiradas de efectivo.

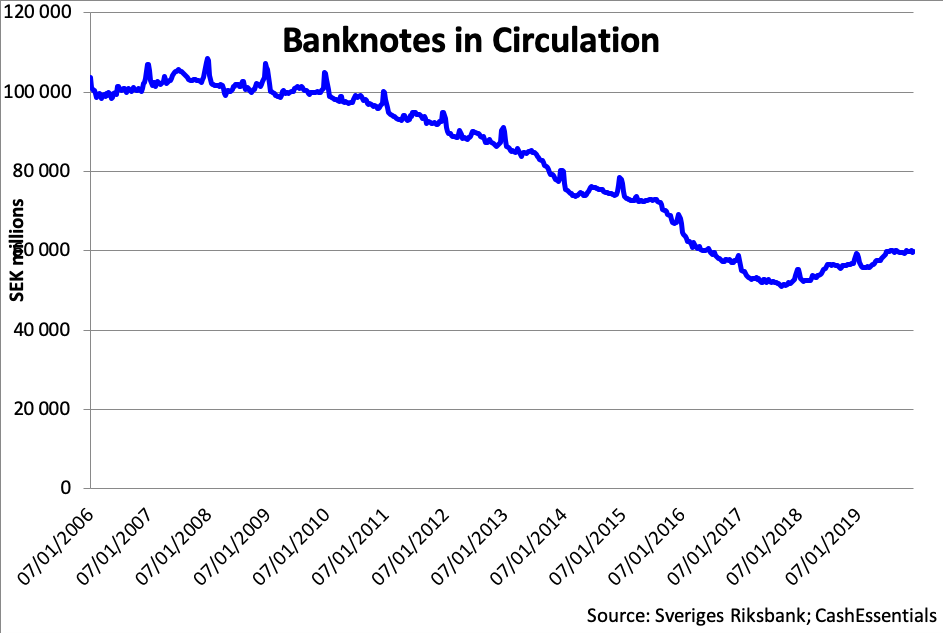

El valor del efectivo en circulación se ha reducido a la mitad entre 2007 y 2018, pasando de 111 000 millones de SEK a 57 000 millones de SEK. No obstante, ha vuelto a incrementar desde principios de 2018, tal y como muestra el siguiente gráfico.

El proyecto de ley es aplicable a seis entidades financieras que mantienen depósitos por un valor superior a los 70 000 millones de SEK. Los bancos estarían así obligados a prestar servicios de retirada de efectivo a los consumidores, así como servicios de depósitos a las empresas.

“Para el BCE, es importante que todos los Estados miembros, incluidos aquellos que no forman parte de la zona euro, adopten las medidas adecuadas para garantizar que las entidades de crédito y las sucursales que operen en sus territorios ofrezcan un acceso apropiado a servicios de efectivo a fin de facilitar su uso continuado”.

La propuesta subraya que el efectivo sigue siendo esencial para ciertos grupos de población, entre los que se incluyen las personas mayores, los inmigrantes, los discapacitados, los ciudadanos socialmente vulnerables y otros con acceso reducido a los servicios digitales. Esta circunstancia podría provocar problemas en caso de contingencia o fallo del sistema de pagos. El BCE señala que “la capacidad de pagar en efectivo sigue siendo especialmente importante para ciertos grupos sociales que, por diversas razones legítimas, prefieren utilizar el efectivo en lugar de otros medios de pago, o que no pueden utilizar las tecnologías digitales. Asimismo, los pagos en efectivo facilitan la inclusión económica del conjunto de la población porque permiten realizar cualquier tipo de transacción financiera por ese medio”.

En octubre de 2018, el Riksbank también acogió favorablemente la iniciativa al considerarla un paso en la buena dirección. No obstante, el banco central sueco había propuesto que la obligación se extendiera a todas las entidades bancarias. También solicitaba que se aclarara la condición de moneda de curso legal y precisaba que “las actividades importantes para la ciudadanía deberían estar obligadas a aceptar el efectivo (por ejemplo, las farmacias, los servicios especiales de transporte, las tiendas de alimentación y las gasolineras).”

This post is also available in:

![]()