La Comisión Europea considera límites a pagos en efectivo

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

La Comisión Europea planea introducir un límite a los pagos en efectivo de €10,000 en toda la Unión Europea, dijo la comisionada de Servicios Financieros, Mairead McGuiness, en una entrevista con Süddeutsche Zeitung. “Estamos hablando de un límite máximo de 10,000 euros. Llevar tanto dinero en el bolsillo es bastante difícil. La mayoría de la gente no hace eso. Pero respetamos que a los ciudadanos les guste el efectivo y no queremos abolirlo”. ” dijo McGuiness.

En diciembre de 2020, la Comisión publicó el resumen de una consulta pública de su plan de acción sobre lavado de dinero y constató que el 73% de los operadores del sector financiero apoyan la introducción de límites máximos para pagos en efectivo, pero la proporción es de sólo el 46% de los operadores del sector no financiero,

En 2018, la Comisión Europea decidió no imponer limitaciones

En 2018, después de una consulta de dos años, la Comisión Europea decidió no imponer limitaciones a los pagos en efectivo en toda la Unión Europea. La Comisión concluyó en un informe sobre los impactos de las restricciones en los pagos en efectivo que “si bien el fraude fiscal y el uso de efectivo a menudo están asociados, el estudio demuestra que la relación entre los dos no siempre es tan clara”.

La Recomendación 2010/191/UE de la Comisión Europea establece que la aceptación de pagos en efectivo debe ser la regla, pero reconoce que el efectivo puede ser rechazado por razones relacionadas con el “principio de buena fe ”, sin que esto constituya una violación de la condición de curso legal de dinero en efectivo. El informe agrega: “[…] el impacto de una restricción de efectivo sobre el lavado de dinero en general, no se puede cuantificar con precisión. En este contexto, una obligación de declaración ya proporcionaría inteligencia a las fuerzas del orden”. No está claro por qué la situación es diferente hoy.

Ya existen reglas de debida diligencia

Las normas europeas de lucha contra el lavado de dinero y el financiamiento del terrorismo ya exigen que las empresas y los particulares adopten medidas de debida diligencia cuando reciban más de €10,000 en efectivo. Esto incluye la identificación y verificación de la identidad del cliente y del beneficiario real, es decir, cualquier persona que en última instancia posea o controle a sus clientes o en cuyo nombre se llevó a cabo la transacción.

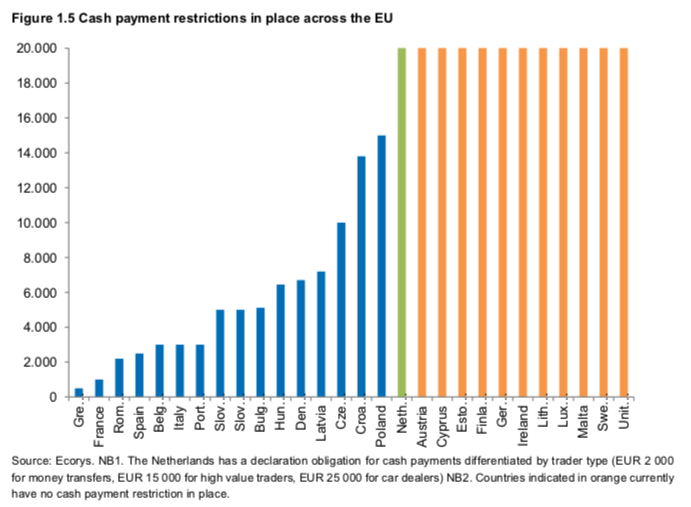

También cabe señalar que 17 de los 27 estados miembros de la Unión Europea han introducido limitaciones al pago en efectivo. El gráfico de abajo muestra que los umbrales varían significativamente, desde €500 en Grecia hasta más de €14,000 en Polonia (Gráfico 1). En una limitación general de la Unión Europea de €10,000, 13 países verían aumentar las limitaciones existentes.

17 países ya tienen límites

Gráfico 1. Unión Europea: restricciones a los pagos en efectivo

Fuente: Ecorys. Notas: Los Países Bajos tienen una obligación de declarar pagos en efectivo por tipo de cambista (€2,000 por transferencias de dinero, y €15,000 por comerciantes de alto valor). Los países en naranja actualmente no tienen restricciones a los pagos en efectivo.

En diciembre de 2020, el Senado australiano rechazó una controvertida ley que habría prohibido los pagos en efectivo superiores a $10,000 dólares australianos (aproximadamente €6,348 euros). Muchos lo vieron como una infracción a la libertad de usar efectivo y a proteger la privacidad financiera de sus usuarios.

This post is also available in:

![]()