La Demanda de Efectivo en Tiempos Turbulentos: Parte II

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Los últimos años han sido dramáticos para la economía y la sociedad mundial. Los incidentes excepcionales se han reflejado en el uso y la demanda de efectivo. A pesar de la disminución del uso de efectivo en los puntos de venta debido a los cierres y al aumento de las compras en línea, la circulación de billetes, en términos de valor, alcanzó paradójicamente tasas de crecimiento récord en 2020. Cuando la pandemia se redujo gradualmente hacia finales de 2021, se observó una vuelta a la normalidad en la demanda de efectivo, como se demostró en la primera parte del presente estudio. Sin embargo, los acontecimientos ocurridos desde entonces han demostrado que esto es sólo temporal porque las restricciones durante la pandemia interrumpieron las cadenas de suministro mundiales, y la invasión rusa de Ucrania creó más incertidumbre. Las repercusiones se han dejado sentir en todo el mundo con el rápido aumento de los precios de los alimentos y la energía y en la escasez de productos básicos vitales.

La primera parte del presente estudio, publicada en junio, se limitaba a la circulación de billetes en términos de valor. Ahora que se dispone de información sobre la demanda de billetes, se puede arrojar más luz sobre la evolución de la función de reserva de valor del efectivo en 2021. La demanda de billetes se analiza mediante varios indicadores. Además, se evaluarán los impactos en la demanda de efectivo causados por la inflación creciente y las tensiones geopolíticas creadas por el ataque ruso, considerando las tasas de crecimiento anual de la demanda de billetes durante la primera parte de 2022. El artículo concluirá con las posibles implicaciones de la evolución actual para el futuro.

Evolución de la circulación de billetes en términos de volumen en 2021

En el caso de la demanda y la circulación de efectivo, el indicador de volumen es más interesante que el de valor porque los volúmenes cuentan la historia relativa a la producción, el tratamiento o el transporte. Esto es apropiado, especialmente cuando la demanda de efectivo para transacciones (denominaciones pequeñas y medianas) y para fines de ahorro y precaución (denominaciones altas) evolucionan de forma distinta. Por tanto, deberíamos centrarnos principalmente en la evolución del volumen en el mundo óptimo.

En el mundo real, sin embargo, los datos sobre el valor están más disponibles. Los economistas de los bancos centrales se centran principalmente en el valor de los billetes en circulación. Es una parte integral de los agregados monetarios, cuyas fluctuaciones repercuten en la aplicación de la política monetaria. Por lo tanto, en general es fácil seguir la circulación de efectivo en términos de valor porque la mayoría de los bancos centrales publican mensualmente, como mínimo, la variable “moneda fuera de los bancos”. En cuanto a los volúmenes, es decir, la circulación denominativa de billetes, algunos bancos centrales publican las cifras a nivel mensual, pero la mayoría sólo una vez al año en su informe anual o similar. Por lo tanto, los datos disponibles en términos de volumen no son tan completos como en términos de valor. Además, si están disponibles, lo están con más retraso que los datos en valor.

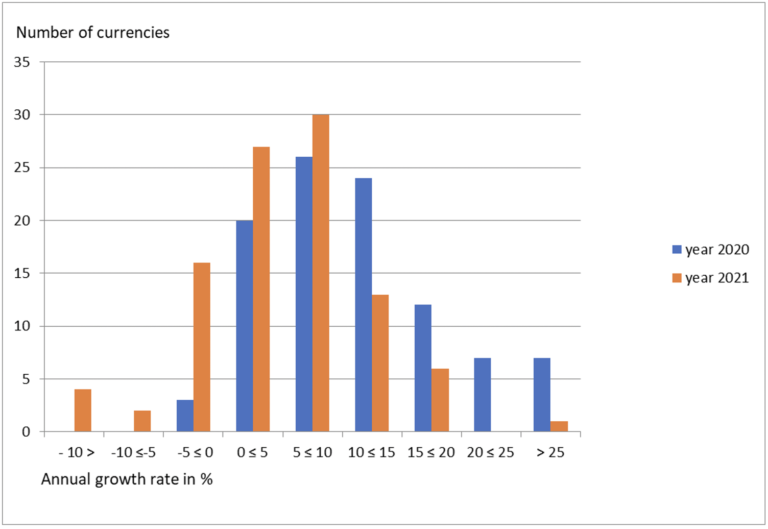

Con el generoso apoyo de varios colegas de los bancos centrales, se han complementado los datos disponibles públicamente para varias monedas. De este modo, se ha podido disponer de las tasas de crecimiento anual del número de billetes en circulación para 99 divisas (en comparación con 140 monedas en términos de valor). El Gráfico 1 aborda las distribuciones de estas 99 monedas en 2020 y 2021.

Gráfico 1. Tasa de crecimiento anual según el número de billetes en circulación de 99 monedas, 2020-2021

Gráfico 1. Tasa de crecimiento anual según el número de billetes en circulación de 99 monedas, 2020-2021

A partir del Gráfico 1 se pueden hacer algunas observaciones. En primer lugar, muestra que la evolución en 2021 fue muy heterogénea a nivel mundial. El año 2020 fue, en ese sentido, muy excepcional porque sólo tres monedas experimentaron un crecimiento negativo en términos de volumen. Aunque las formas de las distribuciones en 2020 y 2021 tienen algunas similitudes, las tasas de crecimiento fueron, en promedio, significativamente más altas en 2020 que en 2021. La distribución en 2021 se ha desplazado hacia la izquierda, con un 22% de las monedas de la muestra con una tasa de crecimiento negativa. Esta evolución también queda ilustrada por el crecimiento medio del volumen anual del 5% en 2021, la mitad del valor del 10% de 2020.

También es interesante comparar las tasas de crecimiento tanto en valor como en volumen en 2021, limitando el estudio a las 100 divisas para las que se dispone de ambas cifras. Las distribuciones respectivas se representan en el Gráfico 2.

Gráfico 2. Tasa de crecimiento anual según el valor y el número de billetes en circulación de 100 monedas, 2021

Gráfico 2. Tasa de crecimiento anual según el valor y el número de billetes en circulación de 100 monedas, 2021

El Gráfico 2 muestra que las distribuciones de crecimiento del valor y del volumen son bastante similares. Mientras que en 2020, la tasa de crecimiento media en términos de valor (16.6%) fue mucho mayor que en términos de volumen (10%), esta diferencia fue mucho menor en 2021 (7.2 % frente a 5%). Por lo tanto, en 2021, la demanda ha afectado en general a las distintas denominaciones de forma más equilibrada, y no, en particular, a los billetes de alta denominación como en 2020.

Esta evolución también puede demostrarse con otro indicador. En el Gráfico 3, dividimos las monedas consideradas en tres grupos: 1) las tasas de crecimiento anual del volumen y del valor se encuentran dentro de un estrecho margen (15%) (denominadas “iguales”), 2) el crecimiento anual del volumen de billetes es al menos un 15% inferior al crecimiento del valor y 3) el crecimiento del volumen es al menos un 15% superior al crecimiento del valor. Al comparar los años 2020 y 2021 a este respecto, es evidente que el crecimiento del volumen y del valor se desarrollaron más de la mano en 2021 que en 2020. Esto significa que el público ha renunciado, al menos en parte, a las altas denominaciones acumuladas en 2020 por la elevada inflación y los mayores tipos de interés.

Gráfico 3.Volumen de circulación de billetes frente al crecimiento del valor de 99 monedas, 2020-2021

La evolución del valor de los billetes en circulación durante la primera parte de 2022

Aunque el número de nuevos casos diarios de Covid-19 está al mismo nivel que hace un año, su gravedad ha disminuido, y la creciente inflación se ha convertido en una preocupación importante. Las tasas de inflación en muchas economías avanzadas han sido las más altas desde la década de 1980.

La inflación elevada tiene principalmente efectos negativos en la demanda de billetes. En primer lugar, en un entorno de tasas de interés a la alza, aumenta el costo de oportunidad de mantener los ahorros en efectivo y reduce considerablemente el poder adquisitivo de los ahorros. En segundo lugar, una tasa de inflación superior a la de los sueldos y salarios disminuye el ingreso real de los ciudadanos y puede instarles a utilizar parte de sus ahorros en efectivo para el consumo. En tercer lugar, algunos bancos centrales (el Banco Central Europeo y los bancos centrales de Dinamarca, Japón, Suecia y Suiza) han utilizado tasas de interés negativas durante los últimos años. En estas circunstancias, a los bancos les ha resultado más rentable mantener el efectivo en sus cajas fuertes que depositarlo en el banco central. Ahora, cuando los bancos centrales han empezado a aumentar sus tipos de depósito debido a la inflación, ya no será rentable mantener cantidades significativas de efectivo en las cámaras acorazadas, y en su lugar se deposita en el banco central. Por último, aunque las altas tasas de inflación puedan aumentar la demanda de billetes en términos de valor, esto no se reflejará en los volúmenes y a menudo conducirá a la emisión de nuevas denominaciones más altas.

Podemos evaluar el impacto de la creciente inflación y de las tasas de interés sobre la demanda de efectivo considerando las recientes tasas de crecimiento anual de la demanda de billetes. Para disponer de una muestra lo más amplia posible de monedas, y teniendo en cuenta que los calendarios de publicación de los bancos centrales varían, las cifras que se presentan a continuación se refieren a finales de junio de 2022. El Gráfico 4 muestra las tasas de crecimiento anual del valor de los billetes de 118 monedas a finales de junio de 2022 en comparación con las de finales de junio de 2021. En general, podemos eliminar el impacto estacional en la demanda de billetes utilizando las tasas de crecimiento en junio tanto en 2021 como en 2022.

Gráfico 4. Tasa de crecimiento anual por el valor de los billetes en circulación de 118 monedas, a finales de junio de 2021 y junio de 2022

Gráfico 4. Tasa de crecimiento anual por el valor de los billetes en circulación de 118 monedas, a finales de junio de 2021 y junio de 2022

La interpretación del Gráfico 4 es complicada porque, además de los impactos de la inflación, la creciente incertidumbre creada por el ataque ruso a Ucrania afecta al comportamiento del público. Sus efectos sobre la demanda de efectivo son opuestos. Por ejemplo, las tasas de crecimiento anual del valor de los billetes en circulación, tanto de la corona sueca como de la corona noruega, aumentaron en junio de 2022, algo que no se había dado en la última década. Esto podría explicarse por la incertidumbre creada por la guerra iniciada por un país vecino. Una consecuencia de estas diversas fuerzas que influyen en el comportamiento de los consumidores es la gran diversidad de las tasas de crecimiento anual en junio de 2022. Al igual que en el Gráfico 1, esta heterogeneidad de la evolución es sorprendente.

Otra diferencia con respecto a la situación de los últimos años es el elevado porcentaje de monedas que tienen una tasa de crecimiento anual negativa del valor de los billetes en circulación, que supera el 22% en junio de 2022.

Observaciones finales

Las estadísticas de 2021 relativas tanto al valor como al volumen de los billetes en circulación indican que la situación evolucionó hacia la normalidad tras las tasas de crecimiento récord de 2020. Sin embargo, la evolución reciente pone de manifiesto los efectos negativos de la inflación y del aumento de los tipos de interés sobre los saldos de efectivo. Incluso si esta situación se mantiene, las elevadas tasas de inflación serían, con toda probabilidad, sólo un problema a medio plazo, dado el mayor énfasis en la estabilidad de precios en la fijación de objetivos de los bancos centrales. Más preocupante es la actual tendencia a la baja del uso transaccional del efectivo, que ejerce presión sobre el mantenimiento de la infraestructura del efectivo.

No hay indicios de que la incertidumbre experimentada durante los dos últimos años vaya a disminuir en los próximos; la probabilidad de que ocurra lo contrario es mucho mayor. Los fenómenos meteorológicos extremos, las inundaciones, las tormentas, las sequías y las olas de calor prolongadas aumentarán la incertidumbre y provocarán pobreza, migración y crisis humanitarias. Una infraestructura de efectivo que funcione bien es imprescindible en los próximos años para garantizar la vida cotidiana de los afectados, pero también para todo el mundo, como demuestran las tasas de crecimiento récord de la demanda de billetes en todo el mundo durante la pandemia de Covid-19 en 2020. Los bancos centrales y otras partes interesadas en el ciclo del efectivo deberían encontrar soluciones innovadoras para garantizarlo. Además, la comunidad del efectivo debería defender que, debido a sus propiedades únicas, el efectivo forma parte de la infraestructura pública, cuyo mantenimiento y desarrollo debería financiarse en consecuencia.

This post is also available in:

![]()