Nueva Zelanda: Efectivo tras el ciclón

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

El ciclón Gabrielle golpea la infraestructura de pagos de Nueva Zelanda

“Cuando la gente pierde la capacidad de realizar transacciones, cuando no tiene un medio de intercambio, la cohesión social se pone en entredicho muy rápidamente. No hay nada más angustiante que ver una cafetería sirviendo café caliente al lado de un banco cuyo cajero automático no funciona: uno tenía un generador”. – Adrian Orr, gobernador del RBNZ.

Los días 13 y 14 de febrero, el ciclón Gabrielle azotó Nueva Zelanda, dejando al menos 11 muertos, desplazando a miles de personas y cortando el suministro eléctrico a 225,000 residentes. Los cajeros automáticos de muchas ciudades dejaron de funcionar.

- La Agencia Nacional de Gestión de Emergencias (NEMA) aconsejó a los residentes que guardaran dinero en efectivo por si la transferencia electrónica de fondos en puntos de venta (EFTPOS) y los cajeros automáticos dejaban de funcionar.

- Tras un viaje de cinco horas para recoger provisiones y dinero en efectivo en Tauranga, un hombre distribuyó más de 3,000 dólares neozelandeses (NZD) en Ruatoria. Esta localidad perdió su última sucursal bancaria en 2015. “He sido el cajero automático de Ruatoria. […] Sugiero que todos tengamos una pequeña cantidad de efectivo reservada en casa si es posible”, dijo el hombre de Ruatoria.

Actores del sector de pagos, incluidos el Banco de la Reserva de Nueva Zelanda – Te Pūtea Matua (RBNZ), bancos comerciales, empresas de servicios de efectivo y seguridad, proveedores de cajeros automáticos y empresas de mantenimiento, trabajaron para restablecer los servicios de efectivo.

- El RBNZ publicó una lista de sucursales bancarias y cajeros automáticos en funcionamiento tras el ciclón: “Estamos haciendo todo lo posible con la industria y la respuesta de emergencia para apoyar en todo el sistema de efectivo. […] Mantener los cajeros automáticos en funcionamiento es una prioridad”, declaró Ian Woolford, director de Dinero y Efectivo del RBNZ.

- Los bancos “se apresuraron a ofrecer ayuda a los clientes, incluyendo pagos en efectivo, reducción de los pagos por préstamos, eliminación de comisiones, acceso a depósitos a plazo y donaciones a los fondos de ayuda a los damnificados por las inundaciones”, declaró Roger Beaumont, Director General de la Asociación Bancaria de Nueva Zelanda – Te Rangapū Pēke.

Efectivo en circulación y Te moni anamata (el futuro del dinero)

En 2020, el RBNZ creó un nuevo departamento para proteger el papel del efectivo en los pagos y planificar el futuro del dinero en Nueva Zelanda. El Departamento de Dinero y Efectivo (Tari Moni Whai Take) elabora directrices para el trabajo del RBNZ en materia de dinero y efectivo, investiga el papel de una moneda digital del banco central (CBDC por sus siglas en inglés) y de las monedas digitales privadas, y mejora la eficiencia y sostenibilidad del sistema de efectivo.

Según el documento de discusión del RBNZ Future of Money – Cash System Redesign (2022: 25, 55),

- El efectivo en manos del público se ha multiplicado casi por cinco desde 1995 y se ha más que duplicado desde 2010.

- Ajustado al crecimiento de la población y a la inflación, el efectivo en manos del público ha aumentado un 155% desde 1995 y un 59% desde 2010 (véase el Gráfico 1). Ese aumento representa una tasa media de crecimiento anual del 3.7% desde 1995 y del 4.3% desde 2010.

- En volumen, el número de billetes ha crecido un 65% entre 2010 y 2022, pasando de 149 a 246 millones.

Gráfico 1. Nueva Zelanda: Efectivo en manos del público, 1995-2021 (precios de 2017, NZD por persona).

Fuente: RBNZ (2022: 55).

Hábitos de pago

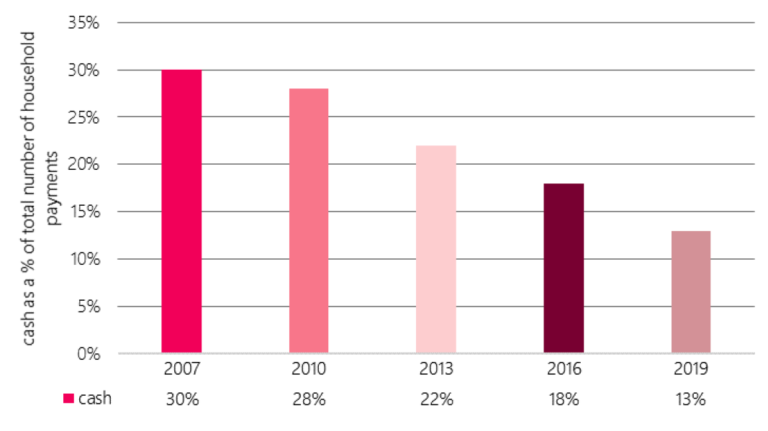

El uso de efectivo en los pagos al por menor ha disminuido constantemente desde 2007, según las Encuestas Económicas de Hogares de Nueva Zelanda (véase el Gráfico 2). La proporción de efectivo en los pagos de los hogares disminuyó un 56% entre 2007 y 2019 (RBNZ 2022: 23).

Gráfico 2. Nueva Zelanda: Uso de efectivo en los pagos de los hogares, 2022

Fuente: RBNZ (2022: 23).

Infraestructura de efectivo

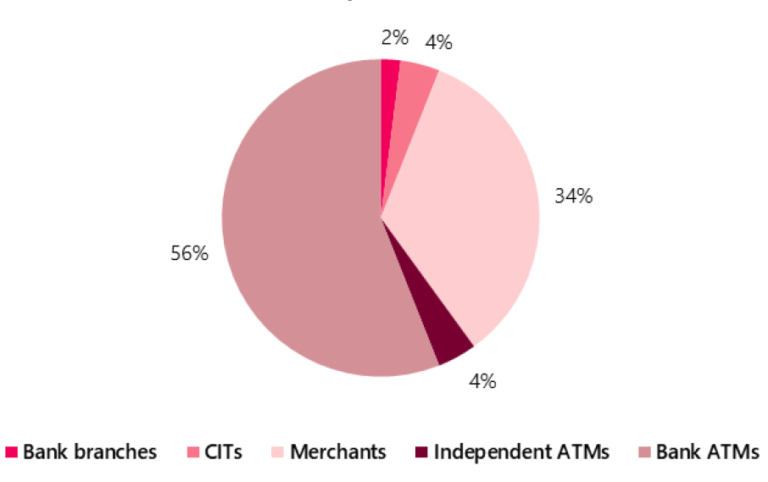

Según la RNBZ (2022: 11-12), existe un importante desajuste entre las fuentes y los receptores de efectivo en Nueva Zelanda (véase el Gráfico 3, paneles A y B). Los cajeros automáticos y los comercios son las principales fuentes de efectivo, con el 56% y el 34% de los retiros de efectivo respectivamente; las sucursales bancarias son las principales receptoras de efectivo, con el 50% de todos los depósitos en efectivo.

Gráfico 3. Nueva Zelanda: Fuentes y receptores de efectivo, 2022

A. Fuentes

B. Receptores

Fuente: RBNZ (2022: 11, 12).

La infraestructura bancaria y de efectivo de Nueva Zelanda ha disminuido desde mediados de la década de 2010. Los cajeros automáticos y las sucursales de los cinco principales bancos se han reducido notablemente desde 2017 (véase el Gráfico 4). Estos bancos han cerrado el 42.3% de las sucursales y el 9.6% de los cajeros automáticos desde 2017 (RBNZ 2022: 13, 24).

Los cajeros automáticos independientes han aumentado en las comunidades rurales que carecen de sucursales bancarias. En 2020, seis bancos lanzaron proyectos pilotos de centros bancarios regionales en cuatro ciudades: Opunake, Twizel, Martinborough y Stoke.

Gráfico 4. Nueva Zelanda: Sucursales y cajeros automáticos de los cinco principales bancos, 2011-2022

Fuente: RBNZ (2022: 13).

En noviembre de 2022, Karen Silk, gobernadora adjunta del RBNZ, subrayó la importancia de “explorar políticas que apoyen que los comerciantes tengan un papel más amplio en la distribución de efectivo para aumentar el actual y cada vez más reducido sistema de efectivo centrado en los bancos comerciales”. Silk añadió:

“Esto podría incluir el apoyo a los comerciantes: a) para reciclar el efectivo en el punto de venta, b) remunerándoles por los servicios de retiro de efectivo, c) facilitando la entrega y recogida de efectivo frecuente y asequible para los comerciantes, d) mediante la consolidación dentro del sistema de efectivo con la creación de entidades de servicios públicos.”

Costos del sistema de efectivo

El RBNZ estima que los costos anuales del sistema de efectivo de Nueva Zelanda ascienden a NZD600-900 millones (véase el Cuadro 1 y el Gráfico 5). La mayor parte de los gastos corresponden a los comerciantes que aceptan y dispensan efectivo (NZD415-625 millones), seguidos por los bancos, las empresas de transporte de fondos (CIT) y el Banco de la Reserva que almacenan, procesan y distribuyen efectivo (NZD165-255 millones).

Cuadro 1. Nueva Zelanda: Costos del sistema de efectivo, 2022

Fuente: RBNZ (2022: 70-71).

Gráfico 5. Nueva Zelanda: Asignación de costos del sistema de efectivo, 2022

Fuente: RBNZ (2022: 26).

Efectivo e inclusión financiera

“Cualquier reducción en la disponibilidad de efectivo y el cierre de sucursales afectará a ciertos sectores de la sociedad más que a otros. Es importante que las instituciones financieras mantengan un fuerte enfoque en la inclusión financiera, encontrando maneras de servir y apoyar a aquellos con menos capacidad de acceso a los canales electrónicos.” – Geoff Bascand, subgobernador del RBNZ.

Aunque Nueva Zelanda ha alcanzado altos niveles de inclusión financiera, el dinero en efectivo sigue siendo fundamental para las personas que viven con enfermedades, las que atraviesan eventos estresantes (“incluidos, entre otros, los desastres naturales y las pandemias, y las rupturas familiares”), las personas mayores, las que acaban de salir de prisión y las que necesitan una vivienda de transición (RBNZ 2022: 60-62).

Los hogares con bajos ingresos, los que reciben ayudas públicas o los que se identifican como población del Pacífico o maorí tienden a depender en gran medida del dinero en efectivo (RBNZ 2022: 26-27, 66-68):

- Por nivel de ingresos, los hogares de los tres deciles de ingresos más bajos (que ganan menos de NZD26,089) utilizaron efectivo en más del 20% de sus pagos.

- Por fuente de ingresos, los hogares que reciben prestaciones del gobierno y apoyos para alimentos de Nueva Zelanda utilizaron más efectivo en los pagos (31% y 22%, respectivamente).

- Por composición del hogar, los hogares unipersonales (23%), otros hogares unifamiliares y los monoparentales con hijos a cargo (16% cada uno) fueron los que más dinero utilizaron.

- Por etnia, los hogares del Pacífico y maoríes fueron los que más utilizaron el efectivo en los pagos (21% y 16%, respectivamente).

El efectivo y la resistencia de los pagos

Mientras que un sistema de efectivo fiable aumenta la resistencia de Nueva Zelanda al cambio climático, una infraestructura de efectivo cada vez más reducida aumenta su vulnerabilidad:

- “Las perturbaciones provocadas por fenómenos climáticos pueden crear picos de demanda de efectivo difíciles de gestionar. Además, el propio sistema de efectivo tiene una importante huella de carbono debido a la necesidad de transportar efectivo por Nueva Zelanda” (RBNZ 2022: 25).

- “Durante las catástrofes naturales, el efectivo adquiere una importancia increíble como principal forma de pago. Es importante contar con una distribución resistente”, afirmó Karen Silk, gobernadora adjunta del RBNZ.

This post is also available in:

![]()