El Banco central de los Países Bajos (DNB) afirma que se debe garantizar el acceso al efectivo y su disponibilidad

Chair, CashEssentials

This post is also available in:

![]()

Cae el uso del efectivo en las transacciones

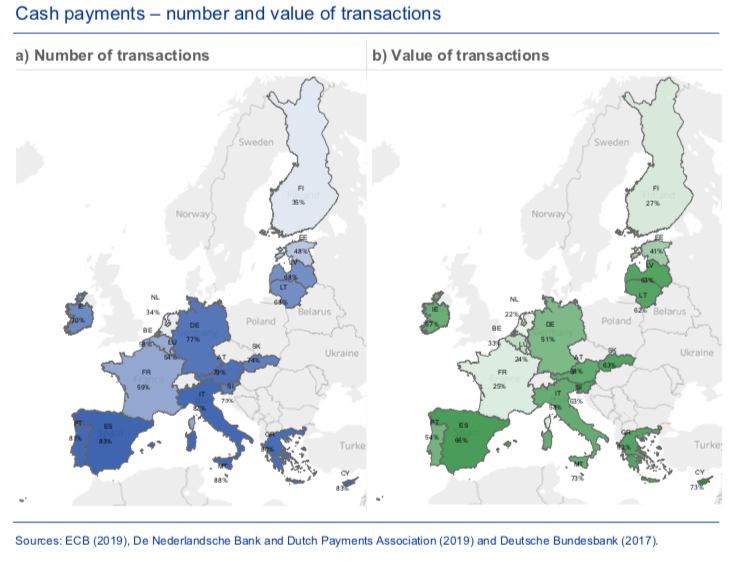

Según el reciente estudio del BCE sobre los hábitos de pago de los consumidores de la zona del euro (SPACE), los Países Bajos − junto con Finlandia y Estonia − se sitúa entre los países de la zona del euro con los niveles más bajos de transacciones en efectivo. En 2019, el 34 % de las operaciones en puntos de venta y entre particulares en los Países Bajos se efectuaron en efectivo, lo que representa el 22 % del valor de las operaciones en comparación con las medias de la zona del euro del 73 % y el 48 %, respectivamente. El porcentaje ha caído hasta situarse justo por encima del 20 % a finales de octubre de este año debido al cambio en el comportamiento en materia de consumo y pagos desde que comenzó la pandemia. El DNB prevé que estos cambios sean permanentes.

El informe del DNB señala que el fuerte descenso que ha registrado el uso de efectivo aumenta la presión sobre la disponibilidad y la aceptación del dinero en metálico y reduce la infraestructura del efectivo.

El número de cajeros automáticos no debería seguir disminuyendo

En términos de acceso al efectivo, el número de cajeros automáticos ha sufrido un descenso brusco y continuado en los Países Bajos. Los cajeros automáticos alcanzaron niveles máximos en 2008, año en el que su número ascendía a 8654 unidades, pero desde entonces se han reducido un 42 %, hasta las 4968 unidades en 2019. La agrupación de las redes de cajeros automáticos de los principales bancos en una única entidad denominada Geldmaat, que sigue un modelo similar al de las empresas de suministros públicos, no ha frenado la tendencia. Además, una oleada de ataques con explosivos a los cajeros automáticos ha obligado a los bancos a tomar nuevas medidas para restringir el acceso, entre ellas, el cierre de cajeros automáticos en horario nocturno o la suspensión temporal de los mismos. En cooperación con los socios de la cadena de suministro Brink’s y Geldmaat, el DNB ha determinado mediante un modelo el número mínimo de cajeros automáticos necesarios para garantizar su función de respaldo en caso de interrupción de los sistemas de pago digitales. Para que el modelo funcione, el número de cajeros automáticos no debería seguir disminuyendo.

Una red de cajeros automáticos cada vez más reducida

Ampliar la aceptación del efectivo

También ha descendido la aceptación del efectivo en los comercios y en las entidades públicas. En los Países Bajos, está permitido a los comercios rechazar pagos en efectivo a pesar de su valor de moneda de curso legal y de que contravenga la Recomendación 2010/191/UE de la Comisión Europea sobre el alcance y los efectos del curso legal de los billetes y monedas en euros, que señala lo siguiente: “La aceptación de billetes y monedas en euros como medio de pago en las transacciones a por menor debe ser la norma”. El DNB sigue de cerca el grado de aceptación del efectivo, y una encuesta reciente señala que, en 2020, el 96 % de los comercios han aceptado efectivo, frente al 97 % de 2019. Sin embargo, el 35 % de los comercios animan constantemente a los clientes a pagar por medios electrónicos. La tendencia a la baja que registra la aceptación del efectivo está obligando a los ciudadanos a pagar con otro tipo de instrumentos. Sin embargo, tanto el Parlamento como el Gobierno se han manifestado a favor de una mayor aceptación del dinero en metálico.

El efectivo tiene un papel esencial en la sociedad

El DNB destaca − una vez más − los atributos particulares del efectivo: es la única forma de dinero público de que disponen los ciudadanos; constituye la base en la que se asienta la confianza en el sistema monetario; es una solución de respaldo en caso de fallo de los sistemas de pago electrónicos; se acepta de forma "general", pero no universal; es una importante herramienta de gestión del presupuesto y facilita las operaciones sin la intermediación de terceros. El DNB llega a la conclusión de que existe una necesidad social de efectivo, pero el descenso que registra el uso del mismo está lastrando la infraestructura actual.

Perfilar el futuro ciclo del efectivo

Esto plantea la pregunta de cómo crear un ciclo del efectivo eficiente y resiliente. ¿El ciclo del efectivo debería dejarse completamente a merced de las fuerzas del mercado, o el banco central debería intensificar su participación en el mismo? ¿Son suficientes los acuerdos voluntarios o se necesita una mayor regulación? ¿La actual distribución de responsabilidades entre las partes interesadas del ciclo del efectivo es la óptima o debemos realizar ajustes? ¿Qué partes deberían asumir los costes? El DNB encargará un estudio sobre la infraestructura del efectivo a medio plazo basado en las preguntas anteriores.

This post is also available in:

![]()