Suecia: el Riksbank debería subvencionar el ciclo del efectivo

Chair, CashEssentials

This post is also available in:

![]()

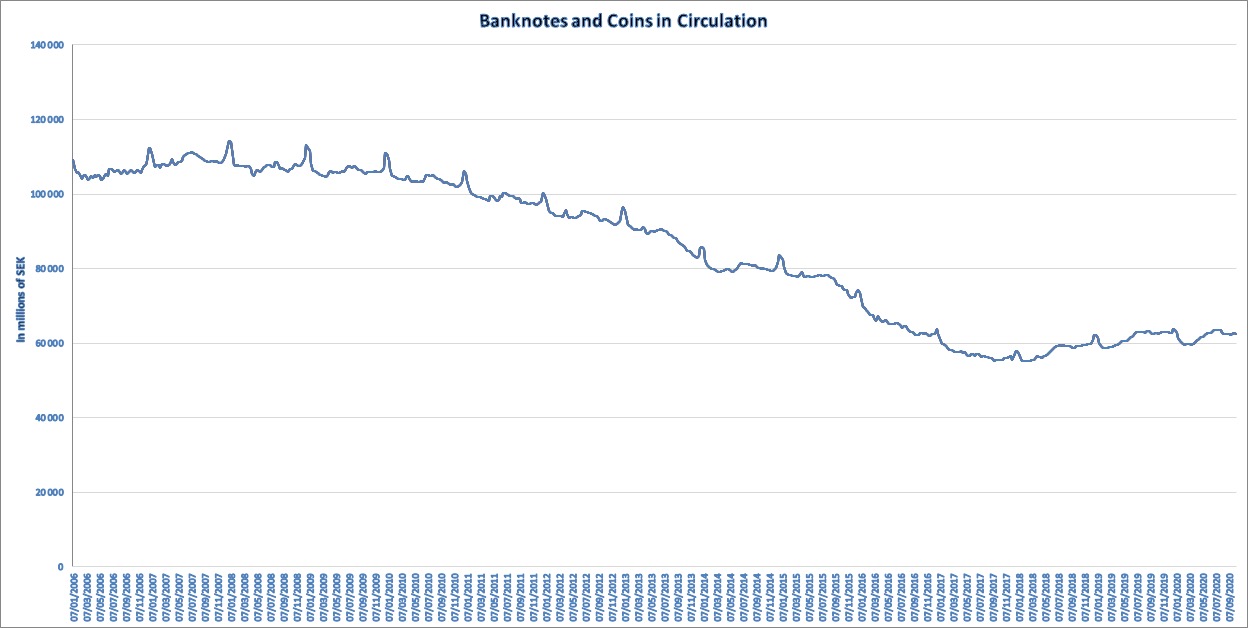

Aumenta el efectivo en circulación

Aunque el efectivo en circulación lleva aumentando desde mediados de 2017, se suele considerar que Suecia es una sociedad que utiliza poco el dinero en metálico. Sin embargo, esta situación también presenta problemas. Según una encuesta encargada por Bankomat, el 75 % de la población desea que el efectivo esté disponible en el futuro y, aunque no lo utilice a diario, considera que es importante para las personas mayores y para las vulnerables, así como en situaciones de crisis.

Fuente: Riksbank, CashEssentials

Bankomat es el principal operador de cajeros automáticos de Suecia. La empresa dispone de cajeros y máquinas de depósito de efectivo en 500 localidades. y es propiedad de los cinco grandes bancos del país: Danske Bank, Handelsbanken, Nordea, SEB y Swedbank. Bankomat es una entidad de pagos autorizada cuya supervisión es competencia de la Autoridad de supervisión financiera sueca.

Las retiradas de efectivo en los cajeros automáticos han caído un 18 % en 2020

En el primer semestre de 2020, los suecos retiraron un total de 34 000 millones de SEK de los cajeros automáticos, lo que representa, de media, 546 SEK (alrededor de 54 EUR) mensuales por persona. Esta cifra representa un descenso del 18 % en comparación con 2019, cuando se retiraron 41 000 millones de SEK, o 663 SEK por persona.

Tanto el gobierno como el banco central reconocen la necesidad de garantizar el acceso al efectivo y su aceptación en el futuro. El 1 de enero entró en vigor una nueva ley que obliga a los bancos a ofrecer un nivel adecuado de servicios de efectivo. La ley ha sido diseñada para proteger a las personas más frágiles, como los ancianos, los inmigrantes, las personas con discapacidad, los habitantes de las zonas rurales y aquellos que no dispongan de acceso a los pagos digitales.

En un Comentario económico reciente, el Gobernador del Riksbank instaba a que la aceptación del efectivo fuera obligatoria. “Creo que una mayor protección jurídica del efectivo podría ralentizar el descenso en su uso”, afirma Ingves. "Preferiría que existiera una autoregulación, pero si eso no fuese posible, los políticos deberán legislar y obligar a los comercios a aceptar el efectivo", señala Björn Eriksson, portavoz de Kontantupproret, una asociación de consumidores que promueve el uso del efectivo.

Hacer que el efectivo resulte atractivo para los comercios

Nina Wenning, Consejera delegada de Bankomat, se opone a obligar a los comercios a aceptar el efectivo, ya que ello incrementaría sus costes y la complejidad de hacer negocios, especialmente en zonas remotas donde los recursos de efectivo resultan inaccesibles. En su lugar, Wenning recomienda hacer que el efectivo sea una opción más atractiva para los comercios al reducir los costes. Se han presentado tres propuestas concretas al banco central.

La primera consiste en que el Riksbank subvencione el transporte y la logística del efectivo para reducir los costes de manejo para los comercios.

En la segunda, el Riksbank ofrecería a los comercios una compensación completa por recoger el efectivo una vez a la semana.

En la tercera, el Riksbank financiaría la instalación de equipos seguros para el manejo del efectivo con el objeto de reducir la preocupación de los comercios por la seguridad.

Wenning recomienda que esas responsabilidades queden reflejadas en la nueva Ley del Riksbank.

This post is also available in:

![]()