Demanda de efectivo e incertidumbre: actualización para 2023

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Currency News™ ha publicado las actualizaciones anuales de Antti Heinonen sobre la evolución de los billetes a escala mundial desde septiembre de 2017. Este artículo se basa en una presentación en la 6ª Conferencia Internacional sobre el Efectivo organizada por el Deutsche Bundesbank, que tuvo lugar del 12 al 14 de septiembre en Bad Homburg (Alemania).

Los llamados “tiempos normales” terminaron en muchos aspectos hace más de tres años, a principios de 2020. Desde entonces, estos años se han caracterizado por una creciente incertidumbre y volatilidad, primero por la pandemia de Covid-19 y la interrupción de las cadenas mundiales de suministro y, después, por las tensiones geopolíticas creadas por el ataque ruso a Ucrania y la inflación de los precios de los alimentos y la energía.

Además de otras muchas consecuencias, estos acontecimientos han tenido un gran impacto en el uso y la demanda de efectivo. Nada indica que esta evolución vaya a estabilizarse en un futuro próximo, por no hablar del cambio climático. Estas incertidumbres reflejan la actual situación mundial.

Para tener una perspectiva, esta actualización comenzará con un análisis de la evolución de la circulación de billetes en términos de valor durante la década de 2010, que se comparará con la situación en años más recientes, en particular en 2022. A continuación, se estudia la evolución en términos de volumen de billetes y, por último, antes de concluir, se aborda la evolución más reciente considerando las tasas de crecimiento interanual del valor de los billetes en circulación en junio de 2023.

Circulación de billetes en términos de valor

En el curso de estas actualizaciones anuales, uno de los objetivos ha sido mejorar continuamente la coherencia de los datos.

En años anteriores, el mejor indicador de la circulación de billetes encontrado en algunos casos ha sido el “efectivo fuera de los bancos”, un agregado monetario seguido por los bancos centrales, que excluye el efectivo en caja de los bancos.

Sin embargo, en la actualización actual se ha evitado utilizar este concepto. La única incoherencia restante es el uso de “efectivo” en lugar de “billetes” en circulación, es decir, las cifras incluyen, además de los billetes, monedas en el caso de alrededor del 10% de las monedas. Sin embargo, las monedas suelen representar sólo unos pocos porcentajes del efectivo total en circulación, por lo que el impacto de utilizar conceptos ligeramente diferentes sólo tendrá una repercusión menor, si es que tiene alguna, en los resultados de este estudio.

La razón por la que estas actualizaciones se centran principalmente en la demanda de billetes en lugar de incluir sistemáticamente también las monedas en las cifras es que entonces la comparación de las cifras de valor y volumen perdería todo su sentido. Aunque las monedas sólo representan un pequeño porcentaje del valor del efectivo, en la mayoría de los casos representan la gran mayoría en términos de volumen.

Utilizando estadísticas y diversas publicaciones disponibles en los sitios web de los bancos centrales, se ha abordado un número ligeramente variable (entre 137 y 143) de monedas en los tres gráficos siguientes. Las cifras se refieren en casi todos los casos al final del año. En muy pocos casos, las cifras se refieren al final del ejercicio financiero, desviándose del año natural. Además, un par de bancos centrales aún no han publicado las cifras a finales de 2022 y, por lo tanto, las tasas de crecimiento anual se refieren al final de un mes anterior de 2022.

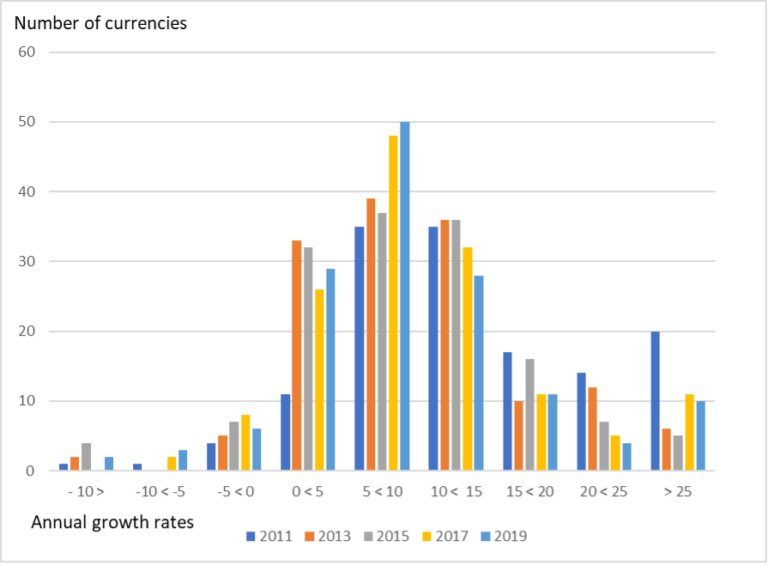

Veamos primero la evolución en años todavía “normales” durante la década de 2010. El Gráfico 1 ilustra las distribuciones de las tasas de crecimiento anual por valor de los billetes en circulación en los años 2011, 2013, 2015, 2017 y 2019.

Las distribuciones en los distintos años son bastante similares entre sí y se asemejan a distribuciones normales. Se centran en el intervalo de tasas de crecimiento anual del 5-10 %, y tanto las tasas negativas como las positivas muy elevadas son excepcionales (solo el año 2011 se desvía en este último aspecto).

Gráfico 1. Tasas de crecimiento anual por valor de los billetes en circulación durante la última década

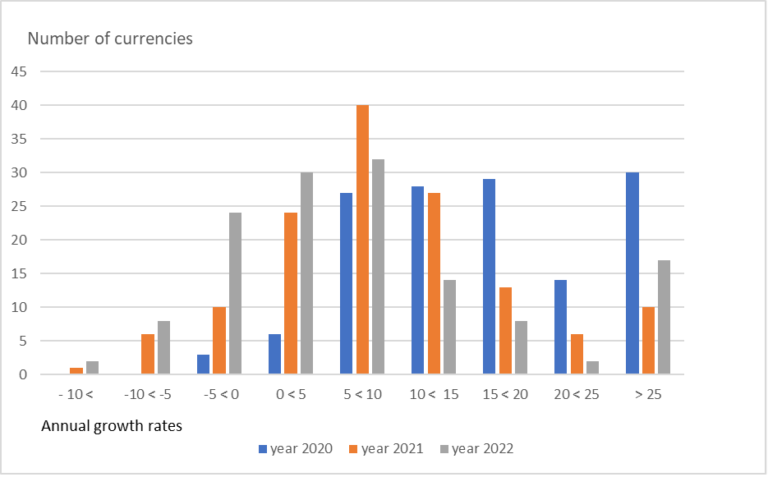

La evolución durante los tres últimos años se estudia en este contexto en el Gráfico 2.

Gráfico 2. Tasas de crecimiento anual por valor de los billetes en circulación en 2020, 2021 y 2022 (137 monedas).

El año pandémico 2020 destaca en el Gráfico 2. Puede caracterizarse como el clímax del desarrollo paradójico de los dos motivos para utilizar efectivo. Mientras que el uso transaccional del efectivo se vio limitado por diversas restricciones, la demanda por precaución alcanzó tasas de crecimiento récord.

La distribución en 2021 es similar a la de la década de 2010, lo que indica un paso hacia la normalidad, y no se abandonaron los saldos de efectivo superiores a lo normal acumulados durante la pandemia.

El comportamiento del público cambió en este sentido en 2022. Aunque la incertidumbre continuaba y seguía justificando la demanda preventiva de efectivo, su creciente costo de oportunidad debido a la elevada inflación y al aumento de las tasas de interés motivó al público a reducir sus saldos de efectivo. Según el Gráfico 2, casi el 25% de las monedas tuvieron una tasa de crecimiento negativa por valor de los billetes en circulación en 2022.

Aunque las tenencias de efectivo se redujeran hasta este punto, había un número creciente de monedas con una tasa de crecimiento por valor de billetes en circulación superior al 25%. Se trataba principalmente de monedas de países con alta inflación. (Véase también Gerhard Rösl & Franz Seitz, Uncertainty, Politics, and Crises: The Case for Cash. Institute for Monetary and Financial Stability, Goethe University Frankfurt, Working Papers No. 186 (2023).

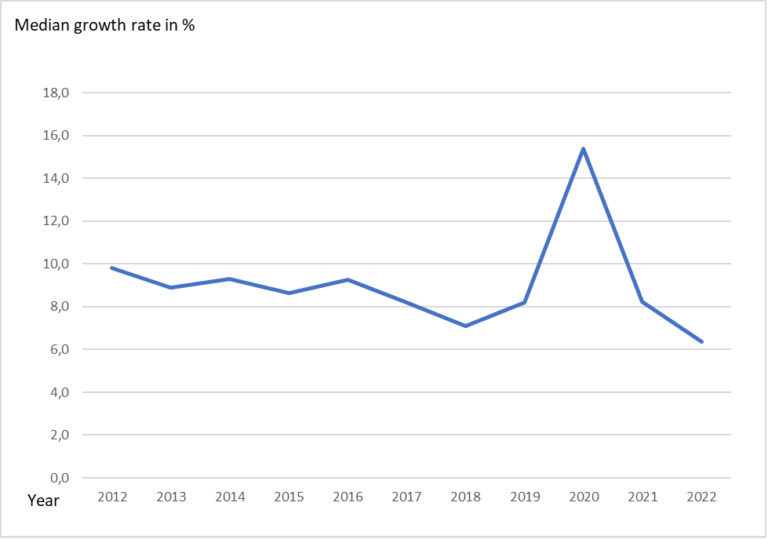

La evolución puede ponerse aún más de relieve en el Gráfico 3, en el que se representan las tasas medias de crecimiento anual por valor de los billetes en circulación desde 2012.

Gráfico 3. Tasas medias de crecimiento anual por valor de los billetes en circulación desde 2012

La tendencia de la tasa media de crecimiento anual ha sido ligeramente decreciente, con pequeños altibajos. El año 2020 constituye una llamativa excepción en esta evolución. Llama la atención que, incluso después de un año tan excepcional, la tasa media de crecimiento anual en valor de los billetes en circulación no se haya acercado a cero ni haya alcanzado incluso una cifra negativa, sino que haya mantenido la tendencia que tenía antes de la pandemia.

Circulación de billetes en términos de volumen

Aunque la mayoría de los estudios relacionados con la circulación de billetes analizan la evolución en términos de valor, es la evolución del volumen la que tiene un mayor impacto en las actividades de los distintos participantes en el ciclo del efectivo. La evolución de ambos indicadores se ha desviado, en particular, en los últimos tiempos, debido a que la demanda de billetes para transacciones (denominaciones pequeñas y medianas) y para fines de ahorro y precaución (denominaciones altas) ha evolucionado de forma diferente.

Lamentablemente, los datos denominacionales sobre la circulación de billetes tienen mucha menos cobertura en los sitios web de los bancos centrales que el valor total de la circulación. Además, cuando están disponibles, en muchos casos se publican con más retraso que los datos sobre el valor.

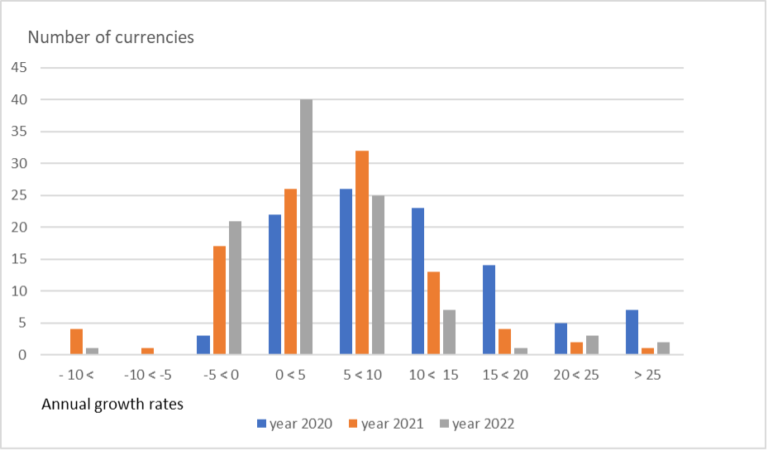

Con el generoso apoyo de varios colegas de los bancos centrales, los datos disponibles públicamente se han complementado con una serie de monedas adicionales. De este modo, en 2022 se disponía de las tasas de crecimiento anual del número de billetes en circulación para 100 monedas (en comparación con 137 monedas en términos de valor). El Gráfico 4 muestra la distribución de estas 100 monedas según el número de billetes en circulación en 2020, 2021 y 2022.

Gráfico 4. Tasa de crecimiento anual por el número de billetes en circulación de 100 monedas en 2020, 2021 y 2022.

Aunque las formas de las distribuciones en los tres años muestran cierta similitud, la distribución en 2022 continuó el desplazamiento hacia la izquierda, hacia tasas de crecimiento negativas, que ya se había producido en 2021.

El número de monedas de la muestra con una tasa de crecimiento negativa siguió siendo el mismo en 2022 que en 2021, pero las tasas de crecimiento negativas fueron más moderadas. Esto indica que la reducción de los saldos de efectivo en 2022 ha recaído más que proporcionalmente en las denominaciones altas.

Así lo confirma el Gráfico 5, en el que se comparan las tasas de crecimiento tanto en valor como en volumen en 2022. El estudio se limita de nuevo a las 100 monedas para las que se dispone de ambas cifras.

Gráfico 5. Tasas de crecimiento anual por valor y número de billetes en circulación de 100 monedas en 2022

Las distribuciones son sorprendentemente similares dentro de esta muestra de monedas. En ambas fechas, las tasas de crecimiento se situaron entre -5 y +10 en el caso de cerca del 60% de las monedas y casi la misma cantidad de monedas se encontraban en estos tres tramos.

El número de divisas que experimentaron tasas de crecimiento anual negativas ha sido recientemente mayor que antes de la pandemia, pero en junio de 2023 no se produjo ningún cambio significativo en relación con la situación de un año antes. Aunque los saldos de efectivo disminuyeron en el caso de varias divisas, alrededor del 75% de las divisas de la muestra tuvieron tasas de crecimiento anual positivas.

Observaciones finales

Evidentemente, existen diversas variables puramente económicas y de comportamiento que influyen en la demanda de efectivo. Aunque el comportamiento de pago del público en general cambió durante la pandemia, se acumularon saldos excepcionales de efectivo, en particular en billetes de alta denominación.

El comportamiento siguió la práctica en situaciones anteriores similares de incertidumbre global, como en previsión de los retos tecnológicos del milenio o la desconfianza en el sistema bancario durante la crisis financiera de 2008.

Aunque la pandemia se ralentizó, los saldos de efectivo acumulados no se abandonaron en 2021, debido a la continua incertidumbre. Esto ocurrió primero en 2022, cuando en un entorno de tasas de interés y precios crecientes el costo de oportunidad de mantener efectivo aumentó significativamente. Además, la disminución de los ingresos reales de los ciudadanos evidentemente les motivó a utilizar parte de sus ahorros en efectivo para el consumo en 2022.

La inflación mundial, que era del 2.9% en 2020, aumentó hasta el 8.9% en 2022, y se prevé que disminuya hasta el 3.6% sólo en 2025 (IMF Economic Outlook April 2023). Por tanto, pasará tiempo antes de que la inflación alcance niveles que no repercutan negativamente en el ahorro en efectivo.

En el otro lado de la balanza, sin embargo, están las grandes incertidumbres creadas por el ataque ruso a Ucrania y las tensiones geopolíticas provocadas, así como la creciente frecuencia de fenómenos meteorológicos extremos y la vulnerabilidad de los sistemas electrónicos. Todos ellos justifican el motivo precautorio de mantener saldos de efectivo más elevados de lo normal.

En cuanto al panorama de los pagos, la mayoría de los bancos centrales se centran actualmente en el desarrollo de la moneda digital del banco central (CBDC). Hay razones importantes para esa labor, pero los bancos centrales no deberían apostar todo por ella.

La confianza en el efectivo físico se ha puesto de manifiesto con regularidad durante las incertidumbres mundiales, sea cual sea su motivo. Cabe preguntarse si esta confianza en el efectivo físico puede trasladarse a una moneda digital. Por lo tanto, también se necesita una innovación continua en el mantenimiento y desarrollo de la infraestructura del efectivo en un entorno que cambia rápidamente.

This post is also available in:

![]()