El ciclo de uso de efectivo en Australia

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

El ciclo del uso del efectivo

Rochelle Gutman, Tanya Livermore y Zhan Zhang (Departamento de Emisión de Billetes, Banco de la Reserva de Australia-RBA) examinaron el descenso del uso del efectivo en las transacciones minoristas a través de un marco de ciclo de uso del efectivo en un artículo publicado en el Bulletin del RBA de marzo de 2023.

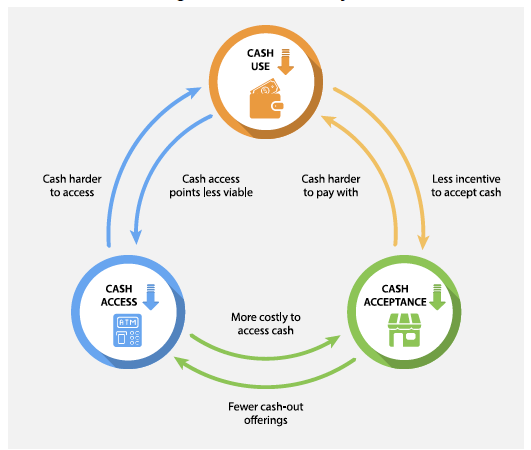

El ciclo de uso del efectivo es el conjunto de “interdependencias entre el uso del efectivo por parte de los consumidores, el acceso al efectivo y la aceptación del efectivo por parte de los comerciantes” (Guttmann, Livermore, Zhang 2023: 40). El énfasis de los autores en las interdependencias entre el uso del efectivo, el acceso al efectivo y la aceptación del efectivo permite entender cómo el descenso del uso del efectivo es acumulativo y se refuerza a sí mismo (véanse el Cuadro 1 y el Diagrama 1).

Cuadro 1. Marco del ciclo del uso del efectivo

- Uso del efectivo: El uso permanente de efectivo por parte de los consumidores en las transacciones minoristas

- Acceso al efectivo: Facilidad de acceso al efectivo a través de cajeros automáticos, sucursales bancarias, Bank@Post y comercios minoristas.

- Aceptación del efectivo: Aceptación de pagos en efectivo en establecimientos físicos por parte de los minoristas.

Fuente: Guttmann, Livermore, Zhang (2023: 40).

Diagrama 1. La disminución del uso de efectivo a través de un marco de ciclo de uso de efectivo

Fuente: Guttmann, Livermore, Zhang (2023: 41).

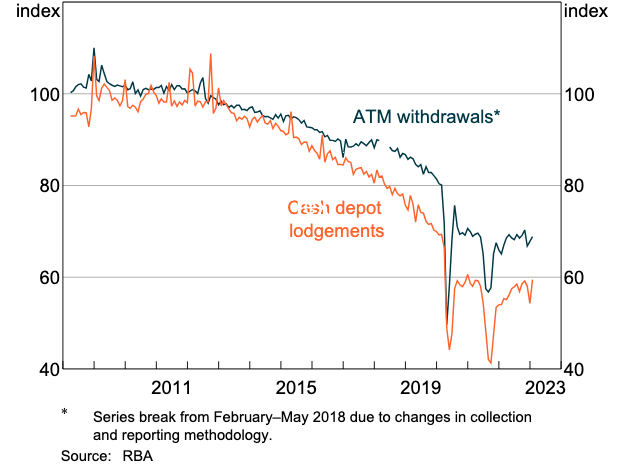

Uso del efectivo

Los autores utilizan los retiros de efectivo en cajeros automáticos y los depósitos de efectivo en los almacenes de las empresas de transporte de fondos como variables sustitutivas (proxy) para arrojar luz sobre el descenso de la demanda de efectivo en Australia. Las retiradas en cajeros automáticos se han reducido un 60% en volumen y un 40% en valor desde 2008 (véase el Gráfico 1). Los depósitos de efectivo son un 50% más bajos que en sus máximos, tanto en volumen como en valor.

Gráfico 1. Australia: Retiros de cajeros automáticos y depósitos en efectivo, 2008-2022 (Valores desestacionalizados, 2012 = 100)

Fuente: Guttmann, Livermore, Zhang (2023: 42).

La mayoría de los australianos utilizan tarjetas de débito y de crédito para realizar pagos, según la encuesta Online Banknotes Survey (OBS) del RBA. Sin embargo, la proporción de encuestados que declararon haber utilizado efectivo en su transacción en persona más reciente se ha mantenido estable desde 2020, situándose en el 25 % en 2022 (véase el Gráfico 2).

Gráfico 2. Australia: Método de pago utilizado en la transacción en persona más reciente, 2020-2021 (porcentajes)

Fuente: Guttmann, Livermore, Zhang (2023: 42).

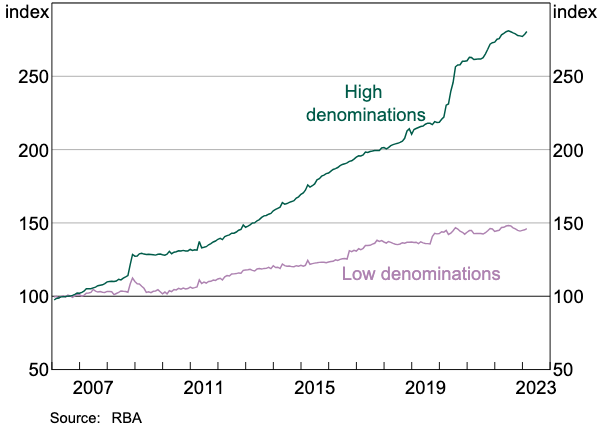

En cuanto a los billetes en circulación, los de baja denominación (5, 10 y 20 dólares) han crecido de forma relativamente lenta desde 2006. Sin embargo, los billetes de alta denominación (50 y 100 dólares) han prosperado y se han disparado durante la pandemia de Covid-19, lo que evidencia una fuerte demanda preventiva de efectivo como reserva de valor durante crisis.

Gráfico 3. Australia: Valor de los billetes en circulación, 2006-2021 (Acciones)

Fuente: Guttmann, Livermore, Zhang (2023: 43).

Acceso al efectivo

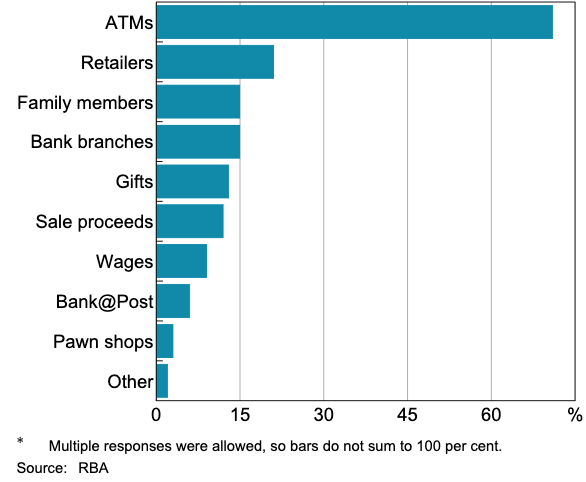

Más del 70% de los australianos obtienen efectivo mediante retiradas en cajeros automáticos (véase el Gráfico 4). Alrededor del 20% obtiene efectivo a través de minoristas, y cerca del 15% lo obtiene a través de sucursales bancarias. Los australianos también reciben efectivo en pagos o regalos.

Gráfico 4. Australia: Fuentes de efectivo, 2022 (Porcentaje de encuestados)

Fuente: Guttmann, Livermore, Zhang (2023: 43).

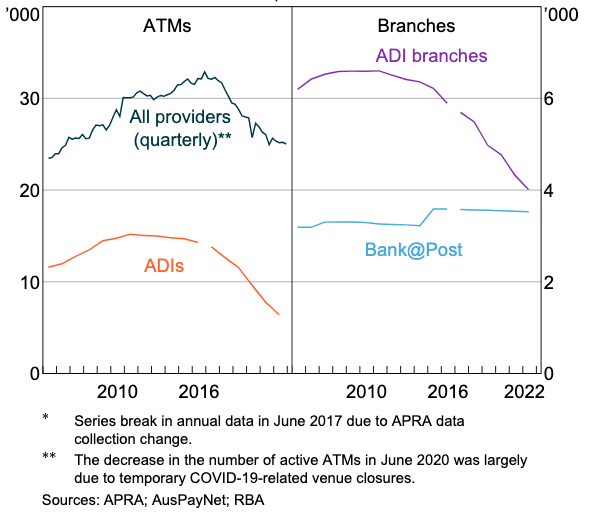

La infraestructura de efectivo de Australia ha disminuido notablemente desde mediados de la década de 2000 (véase el Gráfico 5). Desde su máximo en 2016, han cerrado 8,000 cajeros automáticos (25%), la mayoría propiedad de entidades aceptantes de depósitos (ADI, bancos). En 2022 había un 30% menos de sucursales bancarias que en 2017. La mayoría de los cierres se han producido en ciudades (60%) o en zonas regionales interiores de Australia (20%).

Gráfico 5. Australia: Cash Access Points, June 2004-June 2022

Fuente: Guttmann, Livermore, Zhang (2023: 43).

El sector del transporte de valores (cash-in-transit) también ha experimentado una consolidación debido a esta tendencia. En junio, la Comisión Australiana de Competencia y Consumo (ACCC) aprobó la fusión que creó un único proveedor de CIT, Armaguard, con más del 90% de cuota de mercado.

Aceptación de efectivo

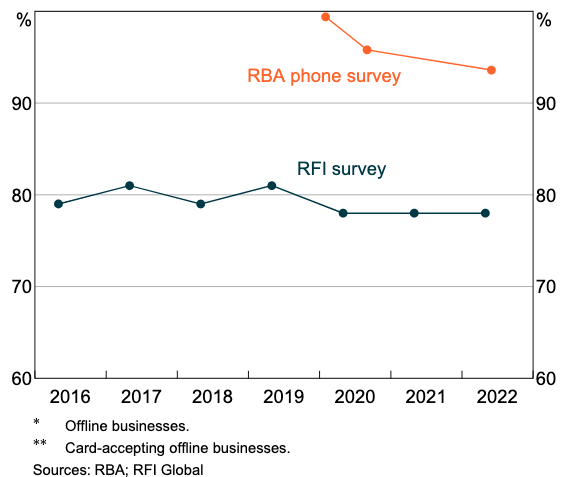

En cuanto a la aceptación de efectivo por parte de los comercios, el 78% de los minoristas físicos que aceptan tarjetas aceptan pagos en efectivo, según una encuesta de RFI Global. La encuesta de la RBA para los minoristas que aceptan efectivo y tarjetas indica que el 94% de los comercios aceptan pagos en efectivo (Gráfico 6). Según esta encuesta, la proporción de comercios que aceptan efectivo ha descendido del 99% al 94% en junio de 2022.

Gráfico 6. Australia: Puntos de acceso al efectivo, junio 2004-junio 2022

Fuente: Guttmann, Livermore, Zhang (2023: 43).

Casi la mitad de los comerciantes encuestados por RFI en abril de 2022 tenían previsto desincentivar activamente los pagos en efectivo en el futuro, alegando razones higiénicas (erróneamente) relacionadas con la pandemia del Covid-19 y los hábitos de consumo (Gráfico 7). Los minoristas que no planeaban disuadir el efectivo no veían razones para cambiar el status quo o citaban fuertes preferencias de los consumidores por el efectivo.

Gráfico 7. Australia: Razones de los minoristas para aceptar y rechazar el efectivo, abril de 2022

Fuente: Guttmann, Livermore, Zhang (2023: 47).

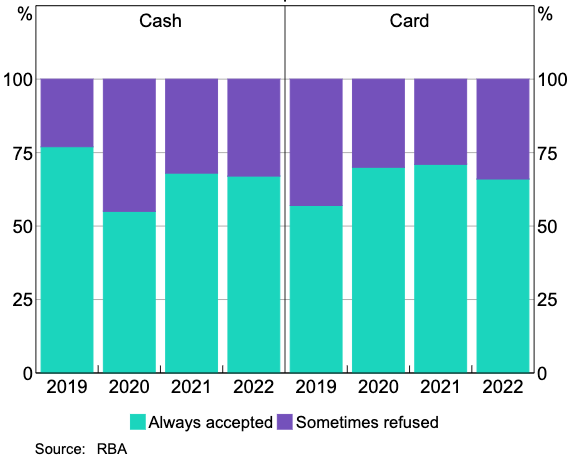

Por lo que respecta a la aceptación de efectivo por parte de los consumidores, la mitad de los encuestados en la encuesta en línea sobre billetes del RBA afirmaron que un comerciante había rechazado un pago en efectivo en 2020, el primer año de la pandemia del Covid-19 (véase el Gráfico 8). La situación ha mejorado algo, ya que solo un tercio advirtió lo mismo en 2022. La aceptación del efectivo en las transacciones minoristas sigue siendo alta a pesar de la proliferación de los pagos digitales.

Gráfico 8. Australia: Experiencia de aceptación de pagos de los consumidores en el último mes, 2022

Fuente: Guttmann, Livermore, Zhang (2023: 47).

Hacia una evaluación

En su conclusión, los autores afirman que, aunque el ciclo de uso del efectivo en Australia funciona adecuadamente:

“Los datos apuntan a algunas vulnerabilidades en el sistema de efectivo. Algunas comunidades, especialmente en las zonas no metropolitanas, son cada vez más susceptibles de sufrir un descenso en el acceso al efectivo si se produjera una mayor eliminación de los puntos de acceso al efectivo. Por otra parte, una parte sustancial de los comerciantes ha indicado que tiene previsto desincentivar los pagos en efectivo en el futuro. El Banco seguirá vigilando estas tendencias”. – Guttmann, Livermore, Zhang (2023: 47).

This post is also available in:

![]()