Estados Unidos: Hogares no bancarizados y pagos sin efectivo

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Cómo vive el 4.5%: Los no bancarizados en Estados Unidos

La Corporación Federal de Seguros de Depósitos de Estados Unidos (FDIC, por sus siglas en inglés) lleva a cabo la Encuesta Nacional de Hogares No Bancarizados y Subbancarizados con la Oficina del Censo de Estados Unidos desde 2009. Según la última encuesta de la FDIC, publicada en noviembre de 2022:

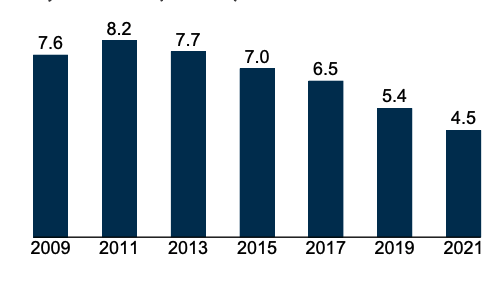

- 5.9 millones de hogares estadounidenses (4.5% del total) no estaban bancarizados en 2021, lo que significa que ningún miembro del hogar tenía una cuenta corriente o de ahorro en un banco o cooperativa de crédito. La tasa de hogares no bancarizados era del 8,2% en 2011 (véase el Gráfico 1).

- 18.7 millones de hogares estadounidenses (14.1%) estaban infrabancarizados en 2021, lo que significa que el hogar estaba bancarizado y utilizaba transacciones no bancarias (giros postales, cobro de cheques o remesas internacionales) o crédito no bancario (servicios de renta con opción a compra o préstamos de día de pago, de empeño, de anticipación de devolución de impuestos o de título de automóvil).

- 107.9 millones (81.5%) estaban “totalmente bancarizados” en 2021, lo que significa que el hogar estaba bancarizado y no utilizaba transacciones no bancarias ni productos o servicios de crédito.

Gráfico 1. Estados Unidos: Tasas estimadas de hogares no bancarizados, 2009-2021 (Porcentaje)

Fuente: FDIC (2022: 1).

Los no bancarizados: Características sociodemográficas y geográficas

“Pasar a las transacciones sin efectivo sería bastante excluyente para las poblaciones ya económicamente vulnerables. Vemos exactamente quién quedaría excluido por cualquier paso a no utilizar efectivo”. – Diane Standaert, vicepresidenta senior de política y defensa de HOPE, una cooperativa de crédito y organización de desarrollo de Mississippi.

Por características sociodemográficas (FDIC 2022: 14, 16), las tasas de no bancarización eran más elevadas entre los hogares con ingresos más bajos (19.8%), los hogares con menor nivel educativo (19.2%), los hogares de madres solteras (15.9%), los hogares encabezados por una persona con discapacidad (14.8%) y los hogares negros e hispanos (11.3% y 9.3% respectivamente).

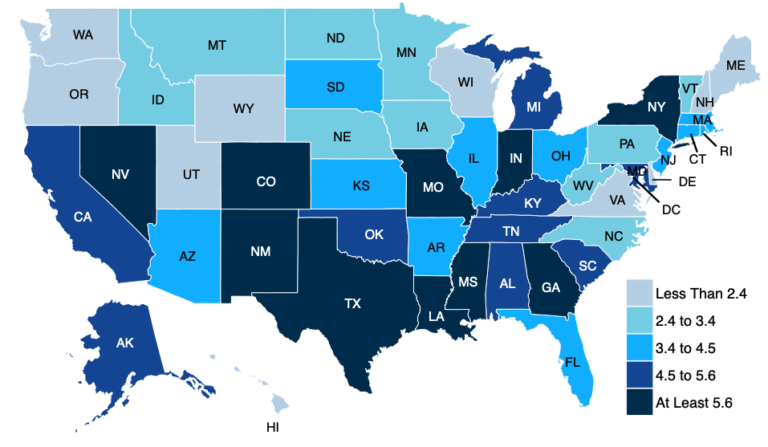

Por regiones (FDIC 2022: 16 y Mapa 1 más abajo), el Sur tenía la tasa más alta de no bancarizados (4.9%), seguido por el Medio Oeste y el Oeste (4.2% cada uno) y el Noreste (4.1%).

Mapa 1. Estados Unidos: Tasas de hogares no bancarizados por estado, 2021

Fuente: FDIC (2022: 17).

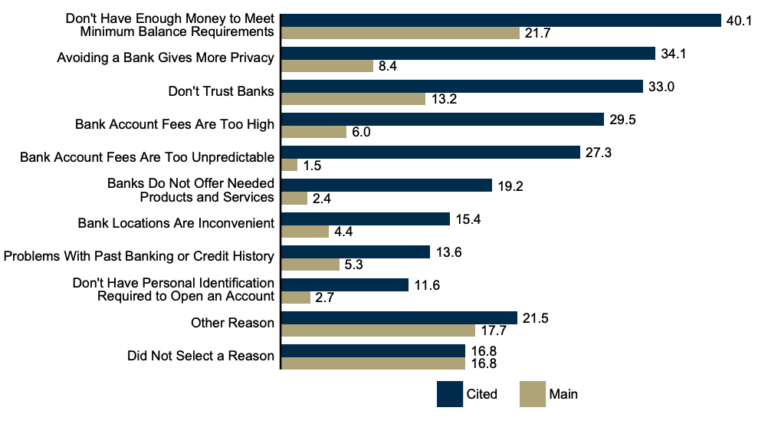

Las razones más citadas para no tener una cuenta (FDIC 2022: 19 y Gráfico 2) fueron: no tener suficiente dinero para cumplir los requisitos de saldo mínimo (21.7%), no confiar en los bancos (13.2%) y evitar un banco da más privacidad (8.4%).

Gráfico 2. Estados Unidos: Razones de los hogares no bancarizados para no tener una cuenta bancaria, 2009-2021 (Porcentaje)

Fuente: FDIC (2022: 19).

Inclusión financiera: La brecha racial

Aunque Estados Unidos es una economía muy desarrollada, sigue presentando brechas persistentes en materia de inclusión financiera. Según la Base de Datos Global de Inclusión Financiera del Banco Mundial, en 2021

- El 94.95% de los estadounidenses (mayores de 15 años) tenía una cuenta en una institución financiera.

- El 82.8% poseía una tarjeta de débito, y el 66.7% tenía una tarjeta de crédito,

- El 92.97% había realizado o recibido un pago digital,

- El 73.74% utilizó un teléfono móvil o Internet para realizar pagos, comprar cosas o enviar o recibir dinero utilizando una cuenta en una institución financiera.

La tasa de hogares negros sin servicios bancarios es más de cinco veces superior a la de los blancos.

- Mississippi tiene la tasa más alta de no bancarizados del país, con un 11.1%. Más de 1 de cada 5 negros de Misisipi carece de cuenta bancaria.

- “Nos enseñaron a guardar el dinero en casa. Era como, no trates con los bancos. Tratas de solicitar diferentes cosas, y siempre te rechazan, debido a las cuentas bancarias, las puntuaciones de crédito, todo eso”, dijo Paula Jones, una empleada de almacén.

- “No ganaba lo suficiente como para tratar con un banco. Si te dan el cheque en una tarjeta, ¿para qué vas a tratar con un banco? Quiero decir, sólo quieres tu cheque. Si te dan un cheque de la Seguridad Social, van a la licorería o a la tienda de muebles, y tienen que cobrar su cheque”, dijo Elizabeth Johnson, residente en Clarksdale, Mississippi.

Moneda de curso legal: Normativa federal, estatal y local

La Ley de Acuñación de 1965 (Sección 31 U.S.C 5103) establece que “las monedas y divisas de los Estados Unidos (incluidos los billetes de la Reserva Federal y los billetes en circulación de los bancos de la Reserva Federal y de los bancos nacionales) son de curso legal para todas las deudas, cargas públicas, impuestos y derechos”. El estatuto significa que todo el dinero estadounidense identificado anteriormente es una oferta de pago válida y legal para saldar deudas cuando se entrega a un acreedor.

Sin embargo, ninguna ley federal de Estados Unidos obliga a una empresa privada, una persona o una organización a aceptar billetes o monedas como pago por bienes y servicios, según la Junta de Gobernadores del Sistema de la Reserva Federal y el Departamento del Tesoro de Estados Unidos.

Las empresas privadas pueden desarrollar políticas sobre la aceptación de dinero en efectivo a menos que una ley estatal o local diga lo contrario. Massachusetts obliga a aceptar efectivo desde 1978. Nueva Jersey (2019) y Colorado (2021) también han aprobado prohibiciones de pagos sin efectivo.

Algunas ciudades, como San Francisco, Filadelfia (2019), Nueva York, y Washington, D.C. (2020), han prohibido a los minoristas los pagos sin efectivo. Una legislación similar ha fracasado en los estados de Idaho, Mississippi y Dakota del Norte, de tendencia de derecha, con los republicanos del lado de los grupos de interés que argumentan que los minoristas deben elegir las opciones de pago para servir mejor a sus clientes.

La prohibición del pago sin efectivo en Nueva Jersey

Presentado por primera vez en 2017, el proyecto de ley de prohibición sin efectivo de Nueva Jersey comenzó a avanzar en junio de 2019, pero se estancó debido a la oposición de Amazon y Walmart. En ese momento, Amazon tenía una librería en Paramus que no aceptaba efectivo.

- “Muchas personas no tienen acceso al crédito al consumo y cualquier esfuerzo de los establecimientos minoristas para prohibir el uso de efectivo es discriminatorio”, dijo el asambleísta Paul Moriarty (D-Gloucester), uno de los patrocinadores del proyecto de ley.

En 2021, la tasa de hogares no bancarizados de Nueva Jersey era del 3.5%. Sin embargo, la tasa del área metropolitana de Nueva York-Newark-Jersey City, NJ-New Jersey-Pennsylvania era del 5.6%.

La legislatura de Nueva Jersey aprobó la prohibición del uso de efectivo en marzo de 2019. La ley, N.J.S.A. 56:8-1 y siguientes, establece:

“Una persona que venda u ofrezca a la venta bienes o servicios al por menor no exigirá a un comprador que pague usando crédito o que prohíba el efectivo como pago para comprar los bienes o servicios. Una persona que venda u ofrezca en venta bienes o servicios al por menor aceptará moneda de curso legal cuando el comprador la ofrezca como pago”.

La ley establece sanciones civiles de hasta 2,500 dólares por una primera infracción y de hasta 5,000 dólares por una segunda y prevé algunas exenciones para

- Minoristas de aeropuertos (si al menos dos vendedores de comida de cada terminal aceptan dinero en efectivo).

- Estacionamientos municipales y estacionamientos que sólo acepten pagos móviles.

- Empresas de renta de coches (si aceptan cheques de caja y cheques certificados).

Una cadena de cafeterías incumple la ley (y paga por ello)

En abril de 2022, la División de Asuntos del Consumidor de Nueva Jersey recibió una queja de que Hidden Grounds Coffee (una cadena con cafeterías en Hoboken, Jersey City y New Brunswick) rechazaba pagos en efectivo. En junio, un empleado de Hoboken dijo a un investigador estatal que la tienda “había sido asaltada en varias ocasiones, y esa era una de las razones por las que no aceptaban dinero en efectivo.”

En julio de 2022, la Oficina del Fiscal General de Nueva Jersey notificó a Hidden Grounds Coffee que tendría que pagar 2,000 dólares por infringir la Ley estatal de Fraude al Consumidor y su prohibición de discriminar a los clientes que pagan en efectivo.

Hacia la aceptación obligatoria del efectivo

La Ley de Elección de Pagos (Payment Choice Act) es un proyecto de ley que obligaría a los comercios minoristas a aceptar efectivo en las transacciones inferiores a 2,000 dólares y les prohibiría cobrar a los clientes que paguen en efectivo un precio más alto que a los que no lo hagan. Los comercios minoristas conservarían la flexibilidad de aceptar pagos a través de cualquier otro medio. El Comité de Servicios Financieros de la Cámara de Representantes aprobó el proyecto de ley por 32 votos a favor y 17 en contra el 18 de mayo de 2022.

La Consumer Choice in Payment Coalition (CCPC) aplaudió la votación. La CCPC es un amplio grupo de defensores de los consumidores, empresas y organizaciones sin ánimo de lucro que unieron sus fuerzas hace más de dos años para promover y defender el mantenimiento de la disponibilidad del efectivo como opción de pago para los consumidores del país.

This post is also available in:

![]()