India: el endeudamiento de los hogares se ha traslado del sector formal al informal durante la pandemia

Chair, CashEssentials

This post is also available in:

![]()

El impacto económico del confinamiento ha adquirido proporciones dramáticas en la India. El país ha registrado recientemente la mayor contracción económica de entre las grandes economías, con una caída del PIB del 23,9 % entre junio de 2019 y junio de 2020. Se prevé que este indicador vuelva a caer un 5 % en 2021. El Banco Mundial estima que la pandemia amenaza con revertir años de crecimiento económico en la India, y, como consecuencia de ello, millones de personas podrían volver a caer en la pobreza. Entre abril y agosto de 2020, 18,9 millones de asalariados perdieron su empleo. La situación es incluso más grave para los trabajadores migrantes y pobres.

Los premios Nobel Abhijit Banerjee y Esther Duflo recomiendan que se realicen transferencias de efectivo mensuales de 1000 rupias por persona con carácter inmediato como renta básica universal (RBU) para sortear la crisis económica que ha provocado la pandemia. En abril, el gobierno de Tamil Nadu distribuyó efectivo junto con artículos de primera necesidad para ayudar a las personas con pocos recursos durante los 21 días de confinamiento decretado en todo el país. Entre los beneficiarios se encontraban proveedores de pavimentos, trabajadores de la construcción y otros trabajadores del sector informal.

En su entrada de blog Get by with a little help from my friends (and shopkeepers): Household borrowing in response to Covid (Salir adelante con un poco de ayuda de mis amigos [y de los tenderos]: endeudamiento de las familias en respuesta a la COVID-19), Renuka Sane y Ajay Shah analizan si los hogares han incrementado su endeudamiento para mitigar la caída de ingresos, como ya se observó durante la desmonetización de 2016. Para comprobar esta hipótesis utilizan datos de la Consumer Pyramids Household Survey (CPHS), una encuesta realizada a los hogares sobre la pirámide de consumidores, y miden, por un lado, la evolución del número de hogares con deuda pendiente y, por otro, las fuentes de la deuda pendiente de los hogares.

El número de hogares con deuda pendiente se ha reducido durante la pandemia

El número de hogares con deuda pendiente no dejó de aumentar desde 2016 hasta 2019, pasando de 35 millones, o el 12,3 % del número total de hogares, a 155 millones, o el 50,5 %. Sin embargo, ese número se ha reducido en 2020 hasta los 142 millones de hogares, o el 45 % del total. El descenso ha sido más acusado en las zonas urbanas que en las rurales.

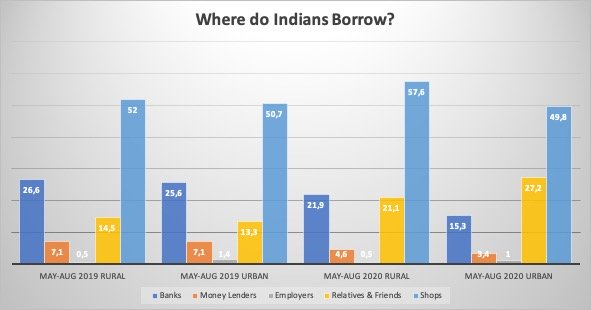

Cae el número de hogares que piden préstamos bancarios

Al analizar las fuentes de la deuda de los hogares, Sane y Shah constatan que el mayor descenso se produce en la deuda bancaria: en 2019, el 26 % de los hogares endeudados había solicitado préstamos a los bancos, pero este porcentaje ha caído hasta el 20 % en 2020. La proporción de hogares que han contraído deudas con prestamistas también ha descendido, del 7 % en 2019 al 4 % en 2020. La reducción del número de hogares que tienen deudas contraídas con bancos y prestamistas era mayor en las zonas urbanas que en las rurales.

Aumenta el número de hogares que piden dinero prestado a los amigos y familiares

No obstante, el descenso de los préstamos bancarios se ha visto compensado con el incremento paralelo del número de hogares que piden dinero prestado a los amigos y familiares, que ha pasado del 14 % en 2019 al 21 % en las zonas rurales, y del 13 % al 27 % en las zonas urbanas. “El fuerte incremento de las deudas contraídas con amigos y familiares sugiere que posiblemente cierto redondeo del gasto en consumo puede haberse producido a través de redes sociales de carácter informal que juegan un papel importante en la vida económica de los países en desarrollo”, señala Sane.

Los comercios son la fuente más frecuente de préstamos

La fuente más frecuente de préstamos son los comercios. En las zonas rurales de la India su proporción ha incrementado del 52 % al 57,6 %, mientras que en las zonas urbanas ha registrado un ligero descenso. Chakraborty y Sane (2019) constataron que entre 2016 y 2018 (es decir, después de la desmonetización), el mayor incremento del endeudamiento se produjo a través de los comercios, especialmente por parte de la población con menos ingresos. Parece que esa misma situación se da en la actualidad, sobre todo en las zonas rurales.

Fuente: Consumer Pyramids Household Survey (CPHS)

En épocas de dificultad, los que cuentan no son los bancos, los prestamistas o los empleadores, sino los amigos y los familiares, así como los comercios de barrio. El estudio en realidad no analiza la proporción respectiva de efectivo y dinero digital en el sector informal, aunque cabe suponer que es considerable. Según el Informe anual del Banco de la Reserva de la India publicado recientemente, entre marzo de 2019 y marzo de 2020, el efectivo en circulación creció un 14,7 % en términos de valor y un 6,6 % en términos de volumen.

This post is also available in:

![]()