La regresividad de los pagos con tarjeta

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Desde la década de 1990, algunos investigadores sostienen que las transacciones con tarjeta de débito y en efectivo subsidian los pagos con tarjeta de crédito (véase Frankel 1998).

- Los comerciantes no suelen aplicar recargos y aplican precios uniformes, independientemente del instrumento de pago.

- Todos los consumidores pagan la misma cantidad, pero los usuarios de tarjetas de crédito pueden obtener descuentos después de una transacción mediante devoluciones en efectivo, mercancías, recompensas, kilómetros o habitaciones de hotel.

- Los pagos con tarjeta tienen efectos distributivos regresivos, ya que los titulares de tarjetas de crédito tienden a ser consumidores de ingresos más elevados, subsidiados por los consumidores de ingresos medios y bajos.

- Las redes de tarjetas han presionado activamente contra los recargos para financiar sus sistemas de recompensas e incentivar a los consumidores a favorecer sus productos.

Datos de Canadá (1)

En un estudio de 2017, Anneke Kosse, Heng Chen, Marie-Hélène Felt, Valéry Dongmo Jiongo, Kerry Nield y Angelika Welte (Banco de Canadá, BoC) utilizaron datos de encuestas de vendedores al menudeo, entidades financieras y empresas de administración de efectivo para analizar los costos de los pagos en efectivo, con tarjeta de débito y de crédito en Canadá en 2014.

- El costo de los pagos en efectivo y con tarjeta en los puntos de venta (TPV) en Canadá ascendió a 15.3 mil millones de dólares canadienses (CAD), es decir, el 0.78% del PIB (Kosse et al. 2017: 17).

- En cuanto al costo total de los recursos, las tarjetas de débito fueron las menos costosas, seguidas de las tarjetas de crédito, y el efectivo fue el instrumento de pago más costoso. Las tarjetas de débito fueron las menos caras en cuanto a costos de recursos por volumen y valor; las tarjetas de crédito son las más caras por valor, y el efectivo es el más costoso por volumen (Kosse et al. 2017: 20).

- En cuanto a los costos variables, el efectivo es el más barato para transacciones de hasta 6 CAD, y las tarjetas de débito son las menos costosas para transacciones superiores a 6 CAD (Kosse et al. 2017: 20-21).

- Basándose únicamente en los costos privados, los consumidores preferirían utilizar tarjetas de crédito. En cambio, los vendedores al menudeo y las entidades financieras optarían por los pagos con tarjeta de débito (Kosse et al. 2017: 23-24).

Datos de Canadá (2)

En un trabajo de 2019, Kim P. Huynh, Gradon Nicholls y Oleksandr Shcherbakov (BoC) utilizaron encuestas realizadas a consumidores y comerciantes para determinar el costo de los pagos para distintos consumidores.

- Los consumidores casi siempre (99.8%) tenían algún tipo de tarjeta de pago, y el 83% poseía tanto una tarjeta de débito como una de crédito; el 22% de los comerciantes sólo aceptaba efectivo, y el 70% aceptaba tanto tarjetas de débito como de crédito. El efectivo fue el método de pago más común (44%), seguido de las tarjetas de crédito y débito, con un 33% y un 23%, respectivamente (Huynh et al. 2019: 3-4).

- Basándose en un análisis contrafactual, los investigadores descubrieron que “un consumidor medio gasta unos CAD11 al mes en tener efectivo y débito en su cartera, en relación con tener solamente efectivo. En cambio, los consumidores que adoptan todos los medios de pago obtienen un beneficio relativo de unos CAD48 al mes.” (Huynh et al. 2019: 13).

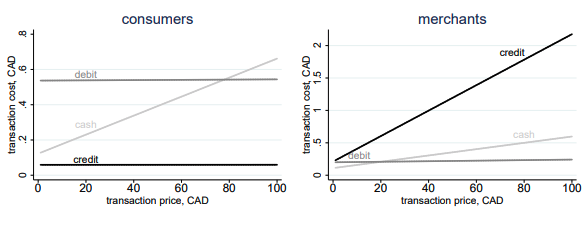

- Así, los consumidores que utilizan efectivo, crédito y tarjetas de débito serían los más beneficiados; los que solo utilizan efectivo serían los menos afectados, mientras que las personas que utilizan efectivo y tarjetas de débito experimentarían el costo más considerable de los pagos (véase el Gráfico 1).

Gráfico 1. Canadá: Costos privados variables por valor de transacción (dólares canadienses, CAD), 2014

Datos de Estados Unidos y Canadá

En un documento de 2020, Marie-Hélène Felt (BoC), Fumiko Hayashi (Banco de la Reserva Federal de Kansas City), Joanna Stavins (Banco de la Reserva Federal de Boston) y Angelika Welte (BoC) cuantificaron el costo pecuniario neto que supone para los consumidores el uso de efectivo y de tarjetas de crédito y débito en Estados Unidos y Canadá.

- Muchos consumidores con bajos ingresos no poseen tarjetas de crédito porque carecen de historial crediticio o su puntuación es baja. Menos del 50% de los consumidores estadounidenses y alrededor del 60% de los canadienses con ingresos familiares anuales inferiores a 25,000 dólares declaran tener tarjetas de crédito (Felt et al. 2020: 3).

- Las investigadoras definen el costo neto que supone para los consumidores el uso de un instrumento de pago como las comisiones pagadas a las entidades financieras, las recompensas de los emisores de tarjetas de crédito o débito y el traspaso por parte de los comerciantes del costo de aceptar pagos, lo que eleva los precios al por menor (Felt et al. 2020: 33).

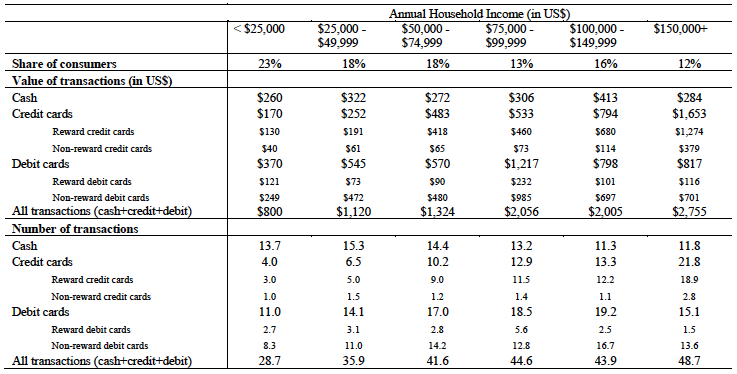

- Los consumidores de bajos ingresos de Estados Unidos y Canadá tienen el menor costo de pagos en términos absolutos, dado que sus transacciones son menos numerosas y de menor valor (véase el Cuadro 1).

Cuadro 1. Valor promedio y número de compras en punto de venta por consumidor y mes por instrumento de pago y cohorte de ingresos.

Panel A: Estados Unidos (2018)

Panel B: Canadá (2017)

Panel B: Canadá (2017)

Fuente: Felt et al. (2020: 38, 39).

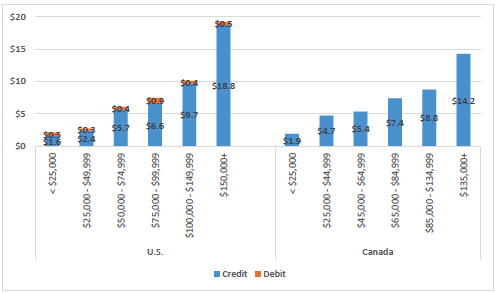

- Sin embargo, los clientes de bajos ingresos afrontan el mayor costo de los pagos en relación con el importe de sus transacciones en comparación con los consumidores con ingresos altos (véase el Gráfico 2, Felt et al. 2020: 4-5, 21, 49). La relación entre el costo neto y el importe de la compra en el punto de venta es la más alta para la cohorte de ingresos más bajos en Estados Unidos (1.41%) y Canadá (1.88%); y es la más baja para la cohorte de ingresos más altos en Estados Unidos (0.82%) y Canadá (1.35%).

- La relación entre el costo para el comerciante a compra en el punto de venta aumenta proporcionalmente con la renta en Estados Unidos.

- Esta razón aumenta y disminuye con los ingresos en Canadá, ya que los canadienses de mayores ingresos sustituyen el efectivo por tarjetas de débito, el método de pago menos costoso para los comerciantes canadienses (véase más arriba, Kosse et al. 2017: 20).

Gráfico 2. Relación entre el costo pecuniario neto e importe de la compra en el punto de venta en Estados Unidos (2018) y Canadá (2017)

Prima de pobreza al utilizar sólo efectivo

Existe una “prima de pobreza” al utilizar únicamente efectivo cuando los comercios aceptan ampliamente las tarjetas.

- “La realidad es que, si no puedes comprar por Internet, pagarás más usando efectivo, porque no puedes acceder a las ofertas en línea ni a las domiciliaciones bancarias, en las que a menudo obtienes descuentos, no puedes comparar precios ni comprar al por mayor”, afirma Natalie Ceeney, presidenta del Cash Action Group.

- Depender únicamente del efectivo “puede exponer [a los supervivientes] a servicios depredadores y caros como el cobro de cheques. También supone una barrera a la seguridad: rentar un coche o pagar una habitación de hotel es difícil, si no imposible, con efectivo”, afirma un informe de FreeFrom sobre ayudas en efectivo a supervivientes de violencia de pareja (2021: 20).

This post is also available in:

![]()