Estados Unidos: Más efectivo pero menos pagos

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Los consumidores de Estados Unidos tienen más efectivo pero realizan menos pagos

El Diario de elección de pago del consumidor de 2021, que se llevó a cabo en octubre de 2020, muestra que el comportamiento de pago de los consumidores estadounidenses cambió drásticamente durante la pandemia. Los pagos totales, en efectivo y no en efectivo, disminuyeron en un 20%, principalmente como resultado de la caída en las transacciones de bajo valor (menos de $ 25). Esto afectó de manera desproporcionada al efectivo, que históricamente ha representado la mayoría de los pagos de pequeño valor.

Los hallazgos clave son:

- Los consumidores estadounidenses realizaron un promedio de 34 pagos en octubre de 2020, frente a 39 en 2019.

- El uso de efectivo representó el 19% de todos los pagos, siete puntos porcentuales menos que en 2019.

- Los pagos de pequeño valor, definidos como transacciones de menos de $25, disminuyeron en un 26%.

- El valor total gastado aumentó de $4,236 a $4,760.

- El valor promedio del efectivo en el bolsillo, bolso o billetera de los consumidores aumentó a $74, $20 más que en 2019

- Aproximadamente el 72% de los consumidores estadounidenses informaron haber realizado un pago en persona durante el período de informe de tres días, frente al 91% en 2019.

- El gasto total en pagos que no son en persona ni en facturas de servicios aumentó sustancialmente en las tiendas de comestibles, los establecimientos de comida y la venta de mercancías en general.

Menos pagos y mayor valor promedio de transacción

En octubre de 2020, los consumidores estadounidenses realizaron un promedio de 34 pagos por mes, frente a 39 pagos en 2019. Sin embargo, el gasto mensual aumentó a un promedio de $4,760 en 2020, frente a $4,236 en 2019. Esto sugiere que los consumidores agregaron sus compras en menos transacciones, combinando transacciones para múltiples productos en una tienda o en una plataforma. El número de pagos remotos creció del 13% de todas las transacciones en 2019 al 20% en 2020. Una encuesta anterior de mayo de 2020 mostró que el 63% de los consumidores no realizó un solo pago en persona entre marzo y mayo de 2020.

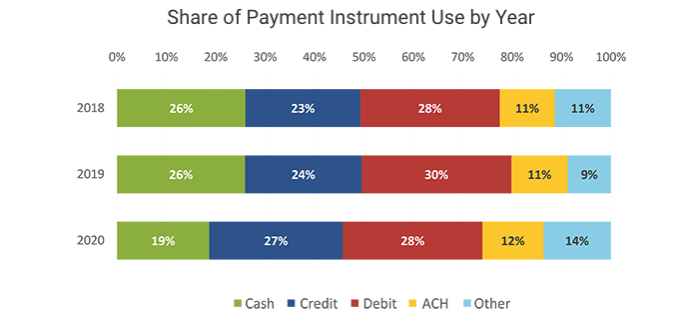

Como resultado, la participación del efectivo en la mezcla de pagos disminuyó siete puntos porcentuales en 2020, del 26% al 19%, una caída mayor que la experimentada en cualquier categoría durante los últimos dos años (ver Gráfico 1).

Gráfico 1. Estados Unidos: Proporción de uso de instrumento de pago, 2018-2020

Nota: verde: efectivo, azul: tarjetas de crédito, rojo: tarjetas de débito, amarillo: deposito a cuenta bancaria, azul claro: otros. Fuente: Banco de la Reserva Federal de San Francisco.

Mayor tenencia de efectivo durante la pandemia

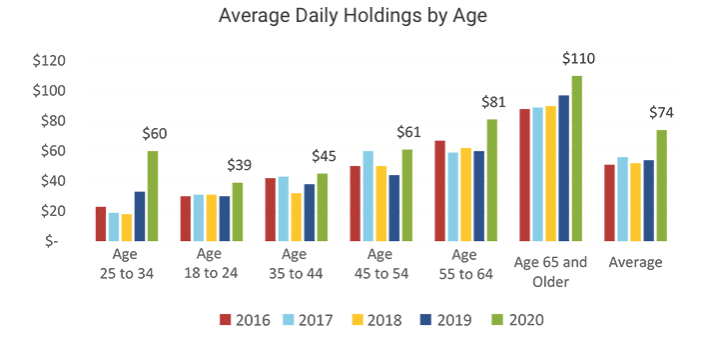

El diario también muestra que los consumidores aumentaron sus tenencias de efectivo en su bolsillo, bolso o billetera, de aproximadamente $55 antes de la pandemia a $74 en 2020. El aumento se produjo para todos los grupos de edad adulta y niveles de ingresos del hogar (ver Gráfico 2). Las personas de entre 18 y 24 años, que anteriormente tenían la menor cantidad de efectivo disponible, casi duplicaron sus tenencias diarias, de $33 a $60, desde el inicio de la pandemia. En una encuesta separada realizada en mayo de 2020, la Reserva Federal concluyó que el valor del efectivo almacenado en otro lugar, es decir, no en su persona, era mucho mayor para todos los grupos en comparación con las cantidades prepandémicas. En promedio, el efectivo almacenado en otros lugares casi se duplicó, pasando de $257 a $483.

Gráfico 2. Estados Unidos: Tenencias diarias de efectivo por grupo de edad (de 25 a 34 años a 65 años y mayores, y promedio), 2016-2020

Nota: rojo: 2016, azul claro: 2017, amarillo: 2018, azul: 2019, verde: 2020, Fuente: Banco de la Reserva Federal de San Francisco.

En conclusión, el informe plantea la cuestión de si el cambio en el comportamiento de pago observado durante la pandemia es permanente o temporal. ¿Seguirán los consumidores realizando pagos digitales o, a medida que la economía de Estados Unidos reabra, volverán al efectivo para sus pagos de bajo valor en persona? Todavía es demasiado pronto para decirlo, pero una señal temprana es la evolución del efectivo en circulación en los primeros meses de 2021. Los datos de la Reserva Federal muestran que el crecimiento del efectivo en circulación se ha acelerado desde mediados de marzo, tres meses después de que el número de nuevos casos de Covid-19 comenzaran a disminuir drásticamente en el país (ver Gráfico 3).

Gráfico 3: Promedio semanal de efectivo en circulación, enero-mayo 2021

Fuente: Banco de la Reserva Federal de San Luis.

This post is also available in:

![]()