Francia: El efectivo sigue siendo el rey

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Un informe de la Banque de France (BdF) examina la persistencia del uso del efectivo en Francia a partir del estudio SPACE 2022 del Banco Central Europeo (BCE) y otros datos. Sus autores, investigadores de la Dirección de Vigilancia del Efectivo y de los Pagos Minoristas de la BdF, constatan que “el efectivo sigue siendo el medio de pago más utilizado en Francia (y en el Eurosistema) en los puntos de venta”. (Des Beauvais, Bayol, Laplace, Araujo, Valdés-Curien 2023: 1).

El efectivo sigue siendo el medio de pago más utilizado

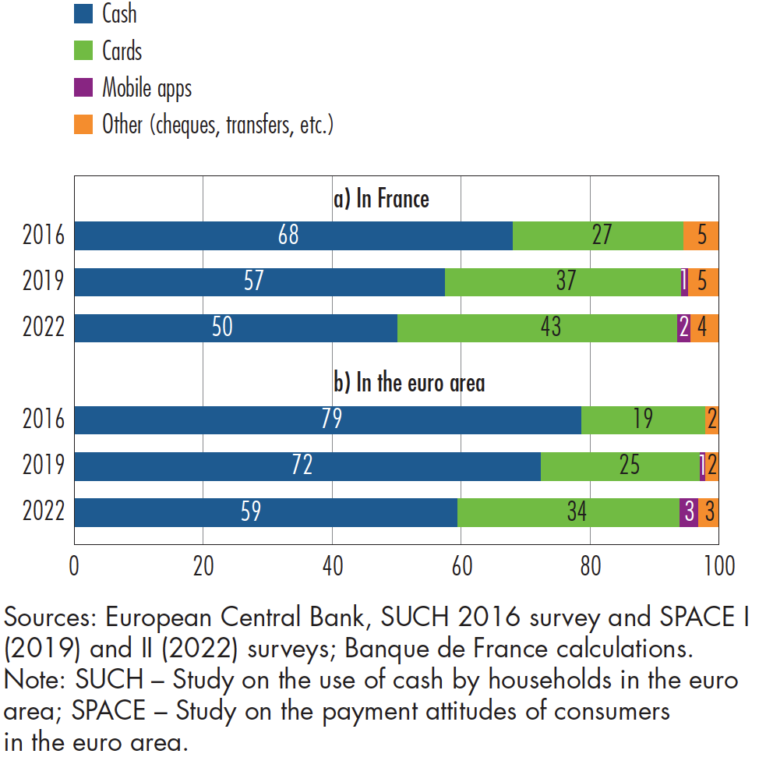

- El efectivo sigue siendo el medio de pago más utilizado en Francia y en la zona euro. El porcentaje del efectivo en los pagos minoristas en Francia ha disminuido del 68% en 2016 al 50% en 2022. En la zona del euro, el porcentaje pasó del 79% al 59% en los mismos años (véase el Gráfico 1).

- El uso de efectivo en Francia disminuyó un 7% en volumen de transacciones y un 10% en valor entre 2019 y 2022. La disminución por volumen es menor que a nivel de la zona euro (14%).

- La pandemia de Covid-19 aceleró la adopción generalizada de los pagos digitales. La proporción de pagos con tarjeta en las transacciones en puntos de venta (POS) aumentó del 27% (2016) al 43% (2022) en Francia y pasó del 19% al 34% en la zona del euro en los mismos años.

- La proporción de pagos móviles en las transacciones en puntos de venta alcanzó el 2% en Francia y el 3% en la zona del euro.

Gráfico 1. Francia y la eurozona: Medios de pago en el punto de venta por volumen de transacciones, 2016-2022

Fuente: Des Beauvais, Bayol, Laplace, Araujo, Valdés-Curien (2023: 3).

Pagos digitales en Francia

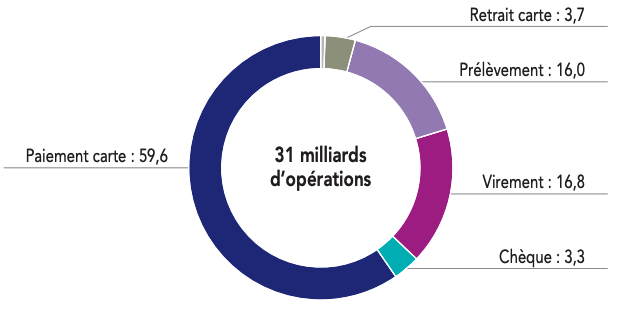

Las tarjetas de pago son el medio de pago sin efectivo más utilizado en Francia. En 2022, representaban el 59.6% de los 31 mil millones de transacciones sin efectivo. La mayoría de los pagos con tarjeta son sin contacto (57% en 2021 y 61% en 2022), mientras que el 6% se realizaron con monederos móviles.

Gráfico 2. Francia: Uso de instrumentos de pago sin efectivo, 2022

Nota: Paiement carte – tarjeta de pago; retrait carte – retiro con tarjeta; prélèvement – débito directo; Virement – transferencia bancaria; chèque – cheque.

Fuente: BdF (2023: 12)

El efectivo se vuelve aún más popular

- Sólo el 14% de los consumidores franceses declararon que el efectivo era su instrumento de pago preferido, muy por debajo de la media de la zona euro (22%). Las tarjetas y otras alternativas distintas del efectivo son el medio de pago preferido en Francia (64%) y en la zona del euro (véase el Gráfico 3).

- Francia fue uno de los países de la zona del euro donde más aumentó la preferencia por el efectivo (5%) entre 2019 y 2022, lo que contrasta con un descenso del 5% en la zona del euro.

- La mayoría de los consumidores de Francia (57%) y de la zona del euro (60%) consideran que tener la opción de pagar en efectivo es importante o muy importante.

- Los encuestados franceses son los terceros de la zona del euro (donde el efectivo promedio en cartera es de 83 euros) que menos efectivo tienen en cartera (61 euros). Francia tenía la proporción más baja (30%) de personas que mantienen reservas adicionales de efectivo en la zona del euro.

Gráfico 3. Francia y la zona del euro: Preferencias de pago, 2016-2022

Fuente: Des Beauvais, Bayol, Laplace, Araujo, Valdés-Curien (2023: 5).

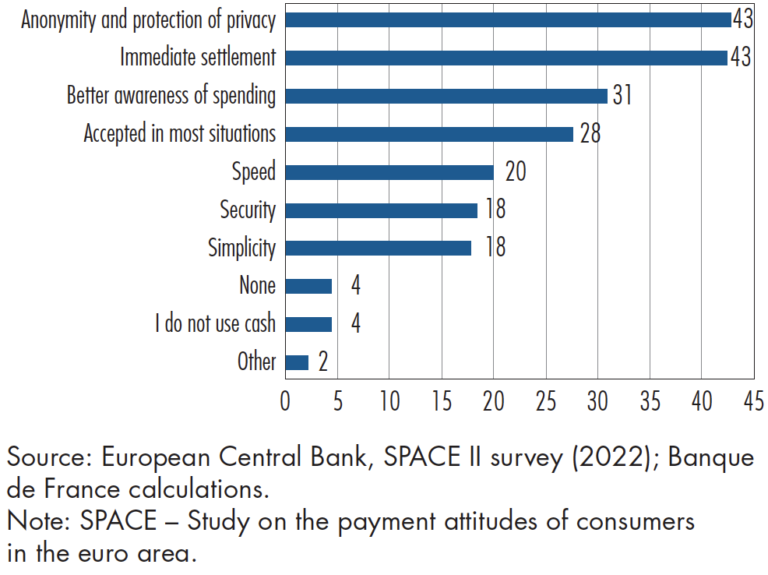

Los consumidores franceses son los que más valoran el efectivo, ya que protege su privacidad y ofrece una liquidación inmediata (43% de los encuestados, véase el Gráfico 4). También citaron el efectivo como instrumento de pago que facilita la elaboración de presupuestos (31%) y la aceptación general (28%).

Gráfico 4. Francia: Razones para preferir el efectivo, 2022

Fuente: Des Beauvais, Bayol, Laplace, Araujo, Valdés-Curien (2023: 5).

Según la encuesta realizada por el BCE en 2022 sobre el uso del efectivo por las empresas de los sectores del comercio, la restauración, el turismo, la cultura y el ocio, sólo el 12% de las empresas francesas declararon que el efectivo era su instrumento de pago preferido. Sin embargo, el efectivo era más popular debido a los costes de gestión, la fiabilidad y la rapidez de liquidación.

Los investigadores descubrieron que el uso del efectivo aumenta con la edad (los consumidores de más edad prefieren el efectivo). Aunque el sexo y la ocupación no influyeron en el uso de efectivo por parte de los consumidores, las mujeres tienden a pagar principalmente con tarjeta. El tipo de compra y el importe desempeñan un papel más importante en el uso del efectivo. (Des Beauvais, Bayol, Laplace, Araujo, Valdés-Curien 2023: 6, 12).

- La tendencia a pagar en efectivo es mayor en las compras cotidianas (como en mercados callejeros, vendedores, cafeterías y restaurantes) que en los supermercados. Cuanto menor es el valor de la transacción, mayor es la probabilidad de pagar en efectivo.

- Las compras de bienes duraderos, gasolina, reservacioness de hotel y servicios fuera del hogar tienen menos probabilidades de realizarse en efectivo. Sin embargo, las transacciones entre consumidores y empresas que superan los 1,000 euros no pueden liquidarse legalmente en efectivo.

Acceso al efectivo

- Los cajeros automáticos son la principal fuente de efectivo en Francia (78%) y en la zona del euro (74%). Las ventanillas bancarias (9%) y las reservas de efectivo (7%) también son importantes para obtener efectivo en Francia.

- Una pluralidad de minoristas (49%) declara utilizar los servicios de depósito (cajeros automáticos) para abonar en sus cuentas bancarias el efectivo recaudado en los pagos. La mayoría de los minoristas (68%) obtienen efectivo en las ventanillas de los bancos.

- Al 92% de los consumidores franceses (89% en la zona del euro) les resulta fácil o muy fácil acceder a un punto de retirada de efectivo. La proporción de consumidores franceses que encontraron difícil el acceso no ha aumentado desde 2019.

Efectivo y vulnerabilidad presupuestaria

Según una encuesta de la BdF sobre los hábitos de pago de las personas “vulnerables presupuestariamente” realizada entre diciembre de 2021 y 2021, las personas en situación de vulnerabilidad financiera tienen un 18% más de probabilidades de utilizar efectivo. Aunque utilizan principalmente el efectivo en las transacciones diarias, siguen declarando que las tarjetas son su instrumento de pago preferido.

Cerca del 75% de los encuestados afirmaron que obtienen efectivo mediante retiros en cajeros automáticos. Las personas económicamente vulnerables tienden a retirar menos de 50 euros y no hacen más de dos retiros mensuales. También declararon tener dificultades para acceder al efectivo el doble (16%) que el conjunto de la población (8%).

This post is also available in:

![]()