Reino Unido: Instrumentos de pago e inflación

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

La deuda de tarjetas de crédito aumentó al ritmo más rápido en 17 años en julio

Mientras la recesión se cierne sobre ellos y la inflación alcanza el 10%, los consumidores británicos se endeudan más con las tarjetas de crédito para mantener su nivel de vida.

Según el Banco de Inglaterra, los británicos pidieron prestado ₤4 mil millones adicionales en créditos al consumo en julio, de los cuales ₤700 millones correspondieron a nuevos préstamos con tarjetas de crédito (véase el Gráfico 1).

Los préstamos con tarjeta de crédito crecieron un 13% interanual, el ritmo más elevado desde octubre de 2005. La tasa de interés efectiva de las tarjetas de crédito fue del 57% en julio, dos puntos base por encima de su nivel en febrero de 2020.

Gráfico 1. Reino Unido: Crédito al consumo (deuda de tarjetas de crédito; otros préstamos y anticipos), julio de 2017-julio de 2021

Fuente: Banco de Inglaterra (2022).

Los datos “sugieren que los consumidores ya están cerrando las escotillas frente a lo que casi con toda seguridad será un invierno excepcionalmente duro”, dijo Thomas Pugh, economista de la consultora RSM U.K. Se espera que la situación se deteriore aún más con el rápido aumento de las facturas de gas y electricidad.

Aunque los bancos obtienen ingresos cada vez que los clientes utilizan sus tarjetas de crédito, la mayoría de las comisiones van a parar a Visa y Mastercard. Los ingresos de los emisores de tarjetas de crédito proceden principalmente de los tarjetahabientes que pagan muchos intereses.

La trampa de las tarjetas de crédito

Según la organización no gubernamental para manejo de deuda StepChange, la proporción de nuevos clientes que citan la crisis como motivo de su endeudamiento subió al 20% en julio de 2022, un 2% más que en junio. Más de dos tercios declararon tener deudas elevadas con tarjetas de crédito.

En un trabajo de 2020, Merle van den Akker, Neil Stewart y Andrea Isoni (investigadores de la Escuela de Negocios de Warwick) encontraron que las personas que pagan con tarjetas sin contacto gastaban “significativamente más” que las que no las tenían, con base en más de 300 millones de transacciones de 260,000 clientes. Los autores descubrieron que los usuario de tarjetas sin contacto hacen más compras en general y tienen más probabilidades de que se les cobren comisiones por sobregiro. Los pagos sin contacto promueven “un mayor gasto, un menor uso del efectivo y un mayor uso de deuda (excesiva)”, escribieron.

Aumento de la deuda CAPD y de los préstamos prendarios

Algunos consumidores recurren a sistemas “compre ahora y pague después” (CAPD o BNPL por sus siglas en inglés), como Zilch, para financiar pagos de electricidad y gas. Los consumidores británicos gastaron al menos ₤2.7 mil millones en deudas CAPD en 2020, según la Agencia de Conducta Financiera (Financial Conduct Authority, FCA).

Muchos clientes no saben que la CAPD es un tipo de deuda y tienen dificultades para darle seguimiento a sus deudas con distintos proveedores. Pedir prestado para pagar servicios a través del CAPD “es como estar en arenas movedizas: es fácil caer en ellas y muy difícil salir”, dijo Matthew Upton, director de políticas de Citizens Advice.

Los británicos también están empeñando objetos de valor. “Con el aumento de los gastos cotidianos, no es de extrañar que haya más gente que recurra al crédito prendario. Pero no deberías poner en riesgo tu anillo de boda o una reliquia familiar para pagar un gasto inesperado”, afirma Theodora Hadjimichael, directora general de Responsible Finance.

Efectivo (y #cashstuffing) al rescate

Muchos consumidores del Reino Unido han dejado de utilizar las tarjetas y los pagos sin contacto y usan solamente efectivo para controlar sus gastos y gestionar sus presupuestos.

- “Vemos que cada vez hay más gente que confía en el efectivo como forma probada de gestionar un presupuesto”, afirma Martin Kearsley, director de banca de la Oficina de Correos del Reino Unido.

- “La principal razón por la que la gente te dirá que utiliza el efectivo es para hacer un presupuesto: lo puedes ver, lo puedes sentir. Con la crisis del costo de la vida, cada vez hay más gente con problemas de liquidez, así que no debería sorprender que la gente vuelva a utilizar efectivo, sacando dinero para sus gastos de la semana sin enfrentar un faltante […] Los consumidores no pueden permitirse un sobregiro”, dijo Natalie Ceeney, presidenta del Grupo de Acción en favor del Efectivo (Cash Action Group).

La “mamá presupuesto”

Hace un año, comprar café con tarjeta sin contacto en Starbucks no parecía una transacción “real. Sólo era un toque [con la tarjeta]. Cuando estás entregando dinero físico, piensas dos veces [si hacer el gasto]”, dice Samantha Thomas, una profesora particular de 41 años de Wigan.

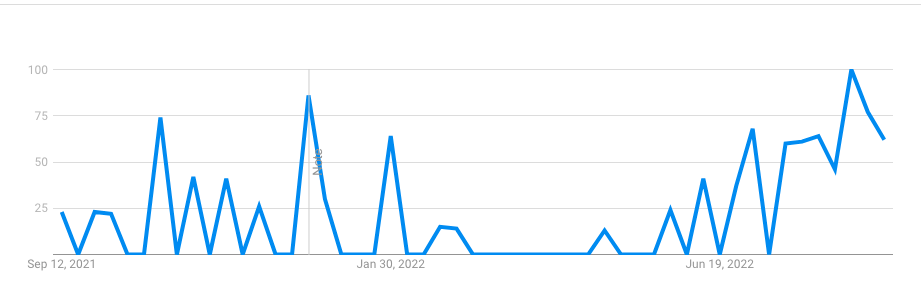

En su canal de YouTube, la sra. Thomas muestra cómo hacer un presupuesto con “cash stuffing“, una técnica que ha llamado cada vez más la atención en Internet (véase el Gráfico 2). Ella separa sus billetes en sobres etiquetados para gastos de despensa, viajes, deudas de tarjetas de crédito y emergencias. La Sra. Thomas retira su salario en efectivo del cajero automático a principios de cada mes.

Gráfico 2. Reino Unido: Búsquedas en Google sobre “cash stuffing”, septiembre de 2021-septiembre de 2022

Fuente: Google Trends (2022).

Dejar las tarjetas de débito y crédito en casa ha ayudado a la Sra. Thomas a prepararse para el aumento del costo de la vida. “Siento que voy por delante, siento que tengo una ventaja. Definitivamente va a ser difícil, pero siento que ya tengo muchas herramientas para ayudarme. Creo que va a ser una gran cuesta arriba”, dijo la Sra. Thomas.

El Taller OxMail

Jade Edmonson vende materiales de cash stuffing en su página de Etsy. Edmondson, una asistente educativa de 29 años de Coventry, utiliza 30 sobres para la gasolina, los ahorros de Navidad y membresías de clubes.

El cash stuffing ayudó a la Sra. Edmondson a ahorrar dinero para el retorno a clases de sus hijos. “Si fuera yo el año pasado, estaría entrando en pánico: ‘¿Cómo voy a pagar todo esto? Mientras que ahora, en realidad, no me preocupa el dinero. [Pero la inflación] sigue siendo motivo de angustia. ¿De dónde vamos a sacar este dinero extra?”, dijo la Sra. Edmonson.

This post is also available in:

![]()