Reino Unido: ¿Podrán los hubs bancarios solucionar el problema de acceso al efectivo?

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

En marzo de 2019, el Access to Cash Review encargado por Link, la red de cajeros automáticos del Reino Unido concluyó: “Caminar como sonámbulos hacia una sociedad sin efectivo dejará a millones atrás. Es necesario actuar ahora “. Los datos del Banco de Inglaterra muestran que el efectivo en circulación aumentó en £5 mil millones en 2020 o un 6.7%, ya que muchos consumidores han aumentado sus tenencias de efectivo en tiempos de crisis.

Las sucursales bancarias han disminuido un 28% desde 2012

El mantenimiento de una infraestructura de efectivo se ha identificado como un problema crítico. Según los datos publicados por la Cámara de los Comunes, el número de sucursales bancarias ha disminuido de manera constante. En marzo de 2020, había 9,560 sucursales bancarias en el Reino Unido, una disminución del 28% desde 2012 (ver Gráfico 1). Además, había 11,638 oficinas de correos que a menudo actúan como una alternativa a las sucursales bancarias.

Gráfico 1. Reino Unido: Número de sucursales bancarias y de sociedades de construcción, 1986-2020.

Fuentes: Asociación de Banqueros Británicos (BBA); Oficina de Estadísticas Nacionales (ONS); conteos de negocios de Reino Unido – unidades locales, vía NOMIS.

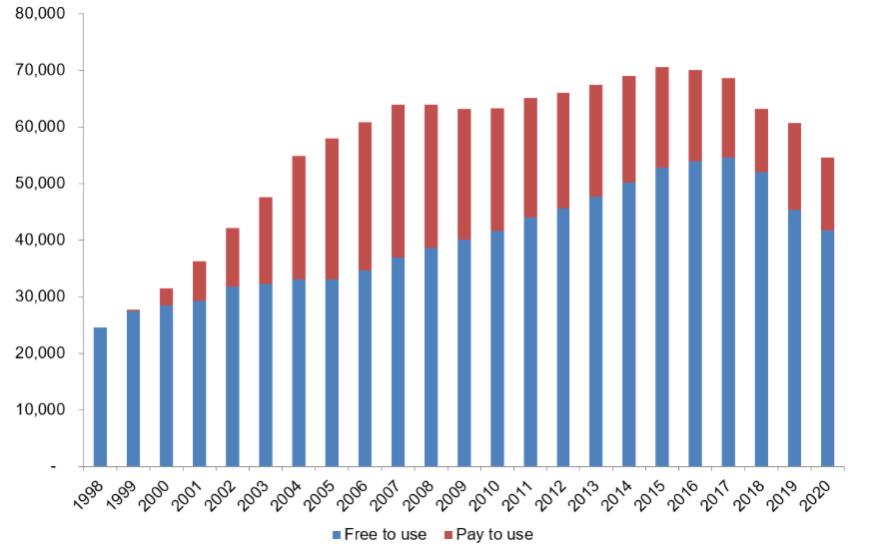

Según Link, que opera la gran mayoría de los cajeros automáticos en el Reino Unido, el número total de cajeros automáticos alcanzó un máximo de 70,588 en 2015 y se redujo a 54,574 a fines de 2020, una caída de 29% (ver Gráfico 2). Las cifras para 2020 no incluyen los cajeros automáticos que se cerraron temporalmente debido a la crisis del coronavirus.

Gráfico 2. Reino Unido: Cajeros automáticos de uso gratuito (azul) y de cobro (rojo), 1998-2020.

Fuente: Link.

Se están probando ocho centros bancarios

Barclays, Natwest, Lloyds, Santander y HSBC (los cinco principales bancos británicos) y la Oficina de Correos están probando centros bancarios (hubs) en ocho comunidades para garantizar que los residentes y las empresas tengan acceso al efectivo. Los hubs incluyen un cajero automático, una máquina para depósitos en efectivo y un empleado de los bancos un día a la semana para ayudar con transacciones más complejas.

La gama de servicios disponibles depende de cada uno de los bancos, pero actualmente incluye la recuperación de contraseñas y nombres de usuario perdidos, la notificación de tarjetas bancarias perdidas y la configuración de órdenes recurrentes. Natalie Ceeney, quien lanzó los Programas Piloto para el Acceso Comunitario al Efectivo, dice que es probable que se agreguen más servicios a medida que los bancos descubran lo que los clientes quieren a través del programa piloto.

La BBC citó al administrador de correos de un hub bancario: “Una señora vino a decir ‘gracias, usted ha cambiado mi vida’, y eso no se queda corto”. “Es difícil encontrar a alguien, joven o viejo, que no se sienta aliviado de tener el nuevo hub bancario en la ciudad”, agrega el periodista Kevin Peachey.

Esta no es la primera vez que los bancos británicos intentan abrir hubs bancarios. En marzo de 2019, Lloyds Banking Group, Royal Bank of Scotland y Barclays lanzaron mini-sucursales bancarias administradas conjuntamente para sus clientes comerciales. Los hubs bancarios son populares en América Latina y permiten a los bancos ofrecer servicios en áreas donde carecen de la masa crítica para operar una sucursal de manera rentable.

En una iniciativa separada, la empresa de reciente creación Onebanks está lanzando quioscos que brindan servicios independientes de los bancos en ubicaciones convenientes, como supermercados. Los quioscos funcionan como sucursales de marca blanca para cada banco. Cada quiosco ofrece servicios bancarios como retiros de efectivo, depósitos, pagos de facturas, transferencias, hasta soporte y atención personal. Los servicios a los clientes son gratuitos.

Los reguladores también han estado instando a los bancos a reconsiderar el cierre de sucursales. La Autoridad de Conducta Financiera (FCA, Financial Conduct Authority) ha pedido a los bancos que reconsideren el cierre de sucursales en medio de temores de que los clientes vulnerables puedan quedarse sin acceso a los servicios. El nuevo Proyecto de Ley de Servicios Financieros, que recibió Sanción Real el 29 de abril, también tiene como objetivo mejorar el acceso al efectivo facilitando que los vendedores minoristas de todos los tamaños puedan ofrecer devoluciones de efectivo sin que los clientes realicen compras.

This post is also available in:

![]()