Programas para preservar el acceso al efectivo en Reino Unido

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Con la economía estancada, el uso de cajeros automáticos y efectivo disminuyó

Durante la pandemia, el número de transacciones en cajeros automáticos en la red LINK (la red de cajeros automáticos más grande del Reino Unido) se redujo en un asombroso 43%, pasando de 2.61 mil millones en 2019 a 1.64 mil millones en 2020. Al comienzo de la pandemia, las transacciones en cajeros automáticos disminuyeron 41%, pero luego se recuperaron parcialmente en el verano de 2020 cuando las autoridades levantaron restricciones, volviendo a bajar en el invierno cuando las autoridades impusieron un nuevo confinamiento (ver Gráfico 1).

Gráfico 1. Transacciones en cajeros automáticos semanales en LINK, 2019-20 (en millones)

Fuente: LINK Monthly Report January 2021: 3.

Según las encuestas de LINK, el 74% de los consumidores del Reino Unido informaron haber usado menos efectivo durante la pandemia de Covid-19 que antes. Casi una quinta parte de los encuestados dijo que otras personas los habían desanimado a usar efectivo, y el 10% informó que algunos de los negocios en los que compraban ya no aceptaban efectivo como forma de pago. Una encuesta del Banco de Inglaterra de julio de 2020 mostró que el 42% de las personas habían visitado una tienda sin pagos en efectivo en los seis meses anteriores. Otra encuesta mostró que el 34% de los encuestados dijeron que no habían podido pagar con efectivo al menos una vez desde que comenzó la pandemia, particularmente en tiendas de comestibles, bares y restaurantes.

Pero a pesar de la pandemia, el público del Reino Unido todavía demanda billetes

En valor, los retiros en cajeros automáticos disminuyeron menos que en volumen, con una caída del 36%, pasando de £116 mil millones en 2019 a £81 mil millones en 2020 (LINK 2021: 2). Es posible que las personas estén gastando menos, pero almacenen más efectivo: el valor promedio de retiro aumentó de £67 en 2019 a más de £85 en 2020. Este dato refleja un aumento en la demanda de billetes como depósito confiable de valor y reserva en crisis, como ha ocurrido en otros países durante la pandemia de Covid-19, como Argentina, Australia, la Unión Europea, los Estados Unidos, Japón, y Colombia, entre otros.

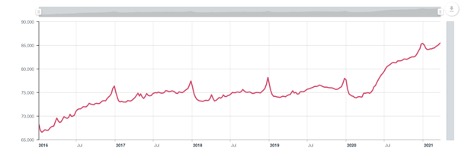

Los datos del Banco de Inglaterra muestran que el efectivo en circulación aumentó en £5 mil millones en 2020 o un 6.7% (ver Gráfico 2). Curiosamente, los consumidores de Irlanda del Norte tuvieron los retiros más altos en el Reino Unido (£2,124 por adulto en 2020), debido a la incertidumbre relacionada con la pandemia de Covid-19 y el destino de la región después de Brexit.

Gráfico 2. Billetes de libras esterlinas en circulación, 2016-21 (en millones de libras esterlinas)

La pandemia redujo la red de cajeros automáticos

El número de cajeros automáticos en funcionamiento se contrajo casi un 9.9%, de 60,600 en enero de 2020 a 54,574 cajeros automáticos en diciembre del año pasado. El número de cajeros automáticos de pago por uso disminuyó un 16%, pasando de 15,323 en enero a 12,847 en diciembre de 2020. Lo más preocupante es que los cajeros automáticos de uso gratuito pasaron de 54,500 en enero de 2018 a 41,500 en enero de 2021, una caída del 24%.

La reducción se debió a cajeros automáticos desconectados en locales cerrados (como calles principales, centros urbanos y comerciales, aeropuertos, bares, cines, tiendas de conveniencia) y cajeros automáticos cerrados en sucursales bancarias y supermercados para cumplir con lineamientos de salud pública.

Determinar cuántos cajeros automáticos volverán a operar cuando las medidas de confinamiento se relajen y las actividades económicas vuelvan a la normalidad es una pregunta abierta. La pandemia de Covid-19 amenaza la viabilidad económica de la red de cajeros automáticos en Reino Unido, ya debilitada por el cierre de casi la mitad de las sucursales de bancos británicos desde 2000.

Preservación del acceso al efectivo

La situación ha motivado varios experimentos para preservar la sostenibilidad del efectivo para los consumidores y las pequeñas empresas, como los Programas Piloto para el Acceso Comunitario al Efectivo (Community Access to Cash Pilots) y el Fondo de Entrega de Acceso de la Comunidad al Efectivo de LINK (Community Access to Cash Delivery Fund). Natalie Ceeney, autora principal de Access to Cash Review, dice: “Estos pilotos están diseñados para encontrar formas sostenibles de mantener la viabilidad del efectivo a nivel local, [y], si tiene[n] éxito, se podrá[n] implementar más ampliamente”. Incluso Visa ha iniciado un programa para pagar a las tiendas para que ofrezcan efectivo en zonas rurales del Reino Unido.

El acceso al efectivo en áreas rurales y remotas es fundamental para los pagos al menudeo. Según Enryo, más de 11.6 millones de adultos utilizan con frecuencia efectivo para gastos diarios, lo que representa el 22% de la población adulta del Reino Unido (Cash in the U.K. 2020: 12-13). Se estima que más de 8 millones de adultos (17% de la población del Reino Unido) serían incapaces de hacer frente o no estarían seguros de cómo se enfrentarían a una sociedad sin efectivo (Access to Cash Review 2019: 6, 45).

Los pilotos incluyen “centros bancarios” que se ofrecen a través de la Oficina de Correos del Reino Unido, sucursales de marca blanca como la iniciativa OneBanks y otras soluciones CashTech. En otoño de 2020, LINK y PayPoint (un proveedor de servicios de pago y cajeros automáticos) lanzaron un programa piloto de efectivo en tienda (Cash-in-Shop) que permite a los consumidores obtener efectivo en tiendas pequeñas sin realizar una compra. El reembolso tradicional (cashback) es el segundo método más utilizado para retirar efectivo en el Reino Unido, sólo detrás de los cajeros automáticos.

En Denny, Escocia, el dueño de una tienda de conveniencia le dijo a la BBC que su ciudad “solía tener un TSB [Trustee Savings Bank], un Royal Bank of Scotland, un Bank of Scotland, un Clydesdale Bank. Todos han cerrado”. El vendedor ha visto un aumento en las ventas de personas que recogen “un jugo o un paquete de cigarrillos” cuando retiran efectivo. Sin embargo, su principal prioridad es ayudar a los ancianos y a los miembros vulnerables de su pequeño pueblo. “Creo que es sólo una cosa de la comunidad donde tratamos de ayudar y devolver algo. [Las personas] que reciben beneficios [del gobierno] aquí quieren tener acceso a su dinero en efectivo. […] Si alguien que recibe benficios sólo le quedan £3.50 en su cuenta bancaria y quiere esas £3.50, puedo darle esas £3.50 y no le va a costar nada”, dijo.

This post is also available in:

![]()