Australia: Los pagos electrónicos aumentan la desigualdad

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

La combinación de pagos en Australia

“Los australianos han seguido la moda hacia la ausencia de efectivo, pero sigue existiendo un contingente de australianos que lo utiliza. Las estadísticas […] no captan realmente todo el uso del efectivo en nuestra sociedad. ¿Captan cuando un padre da una paga a su hijo […] o cuando alguien simplemente tiene dinero en efectivo para sentirse más seguro? […] Prohibir el dinero en efectivo aumentaría la desigualdad”. – Gigi Foster, catedrática de Economía de la Universidad de Nueva Gales del Sur (1:36-2:16).

Según la Encuesta de Pagos de Consumo (CPS) de 2022 del Banco de la Reserva de Australia (RBA), los australianos utilizan el efectivo con menos frecuencia (véase el Gráfico 1). La proporción de efectivo en los pagos al por menor disminuyó del 69% en 2007 al 13% en 2022, mientras que la proporción de tarjetas aumentó del 26% al 76% (Nguyen, Watson 2023: 22)

Gráfico 1. Australia: Métodos de pago de los consumidores, 2007-2022.

Fuente: Nguyen, Watson (2023: 22).

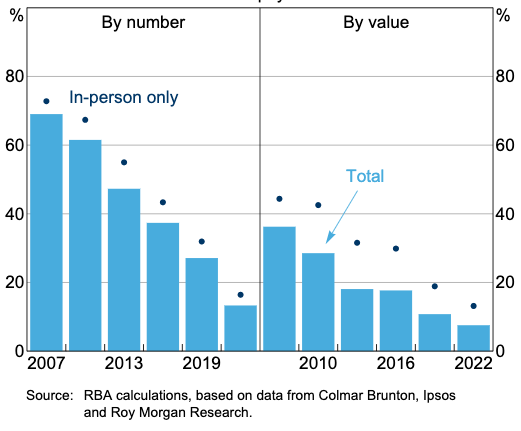

Por número, la proporción del efectivo en los pagos australianos se redujo a la mitad, pasando del 32% en 2019 al 16% en 2022, lo que refleja el impacto de la pandemia del Covid-19 en el comportamiento de pagos de los consumidores (Mulqueeney, Livermore 2023: 30-31). Por valor, el descenso de la proporción de efectivo fue más modesto, pasando del 19% en 2019 al 13% en 2022 (véase el Gráfico 2).

Gráfico 2. Australia: Proporción de pagos en efectivo, 2007-2022

Fuente: Mulqueeney, Livermore (2023: 31).

Usuarios de efectivo en Australia

“Cualquier sociedad puede adoptar el cambio, pero siempre tienes que llevar a todo el mundo contigo, y la preocupación es que estamos dejando atrás a una generación al correr hacia esta economía digital. Sería bueno que algunos bancos del país empezaran a fijarse en los clientes que llevan 40, 50 o 60 años siéndolo”. – Chris Grice, Director General de National Seniors Australia.

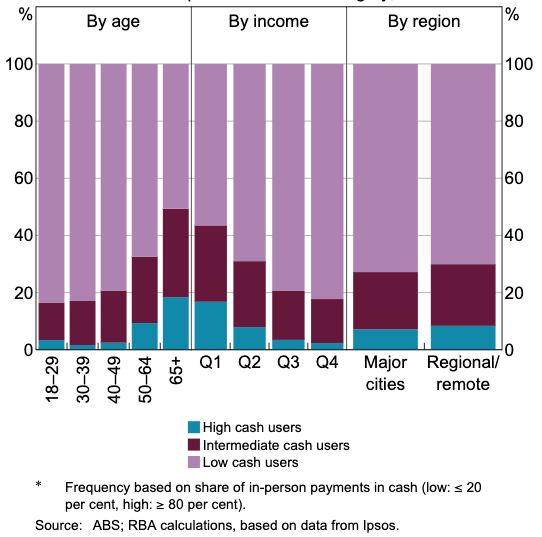

Aunque el descenso del uso del efectivo ha trascendido los grupos demográficos, las personas mayores, los hogares con ingresos más bajos y los habitantes de zonas rurales tienen más probabilidades de ser grandes usuarios de efectivo (véase el Gráfico 3).

Gráfico 3. Australia: Grupos de usuarios de efectivo, 2022

Fuente: Mulqueeney, Livermore (2023: 32).

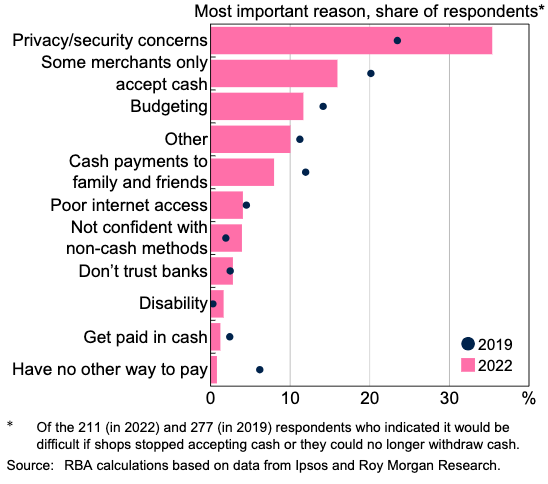

Los grandes usuarios de efectivo prefieren utilizarlo por motivos de privacidad y seguridad, seguidos por los comerciantes que sólo aceptan efectivo en los pagos, y el control de gastos (véase el Gráfico 4).

Gráfico 4. Australia: Razones para usar efectivo, 2022

Fuente: Mulqueeney, Livermore (2023: 32).

La demanda transaccional de efectivo ha disminuido, pero su demanda precautoria ha crecido, ya que los australianos demandan efectivo como depósito de riqueza. Entre el 55% y el 80% de todos los billetes en circulación se atesoran en Australia y en el extranjero (Elkington, Guttman 2024: 2). Desde 2007, los billetes de alta denominación (50 y 100 dólares) han crecido con fuerza, mientras que los de baja denominación lo han hecho más lentamente (véase el Gráfico 5).

Gráfico 5. Australia: Billetes en circulación, 2007-2023

Fuente: Elkington, Guttman (2024: 2).

Pagos con tarjeta y recargos por tarjetas de crédito

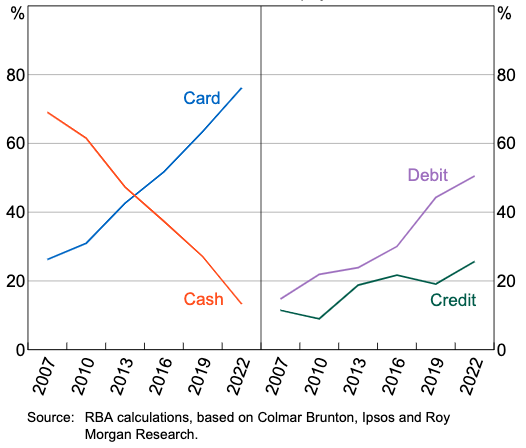

Las tarjetas de débito se han convertido en el principal instrumento de pago en Australia: su proporción en los pagos pasó del 15% en 2007 al 51% en 2022 (véase el Gráfico 6). La proporción de las tarjetas de crédito y cambio en los pagos pasó del 11% en 2007 al 26% en 2022 (Nguyen, Watson 2023: 22).

Gráfico 6. Australia: Pagos en efectivo y con tarjeta, 2007-2022

Fuente: Nguyen, Watson (2023: 23).

Australian merchants are charging credit card surcharges to make up for the costs passed on by banks and credit card companies, like those in the United States. These costs add about to the purchase price.

Recientes cortes han afectado a los pagos con tarjeta en Australia, como el de Optus en noviembre de 2023 y el de ANZ Worldline en febrero de 2024. Durante el apagón de Optus, “perdimos ventas porque […] los teléfonos estaban caídos, así que la gente no podía pasar sus pedidos […] y porque la gente no podía pagar con tarjeta”, dijo Hanede Rabah, gerente de una tienda Halal en Melbourne.

Los comerciantes australianos cobran recargos a las tarjetas de crédito para compensar las comisiones que les cobran los bancos y las compañías de tarjetas de crédito, como en Estados Unidos. Estos costes añaden 1-1.5% al precio de compra.

- Tras pagar el almuerzo con su tarjeta de crédito, Alera, residente en Queensland, notó un recargo de 7.80 dólares (el 10% de la cuenta) después de que el restaurante le enviara la factura por correo electrónico. “Además, había otro recargo, una comisión de procesamiento. Pensé que era un error y que nos devolverían el dinero o nos darían una bebida gratis, pero el camarero me dijo: ‘Oh, no, es nuestra tarifa Eftpos (terminal punto de venta)’. ¿Quieren que la gente pague en efectivo? Es desorbitado”, dijo Alera.

Los clientes australianos también pagan más por la “comodidad” de utilizar aplicaciones QR en los menús de los restaurantes.

- “Me dirigieron a un menú con código QR en la mesa. Meanu procedió a cobrar un recargo del 6.5% en el local, una comisión de procesamiento de pagos del 2%, y luego tuvo la audacia de pedir propina. [La tecnología no hace más que empeorar las cosas e incomodar a todo el mundo”, despotricó un comensal en las redes sociales.

Adultos mayores y cheques

La proporción de cheques en los pagos descendió del 1% en 2007 al 0.1% en 2022 (Nguyen, Watson 2023: 22). El año pasado, el Tesorero australiano, Jim Chalmers, declaró que Australia eliminaría progresivamente los cheques para 2030, de forma “gradual, coordinada e inclusiva”.

Sin embargo, los bancos australianos están aumentando sus comisiones de procesamiento de cheques mucho antes de esa fecha límite, para consternación de las personas mayores y otras personas que utilizan cheques para pagar el alquiler y otros servicios públicos. El aumento de las comisiones ha empujado a los usuarios de cheques a utilizar plataformas de terceros que cobran comisiones por sus transacciones.

- “Cada centavo cuenta, y a todos esos jóvenes de 33 años que hay ahí fuera, un día tendrán 53 y 63 y descubrirán que sus ingresos se reducen, la capacidad de pedir préstamos se evapora y sus tarjetas de crédito serán cuestionadas”, dijo Michael Coogan, un pensionista del norte de Brisbane.

This post is also available in:

![]()