CBDC: ¿Más Ladridos que Mordiscos?

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Las monedas digitales de bancos centrales (MDBC o CBDC por su siglas en inglés) son un tema candente en el mundo de los pagos.

Según el Banco de Pagos Internacionales (BPI), que ha seguido de cerca cómo los bancos centrales han estado investigando y explorando el tema, el interés se remonta a 2016. El Banco de Finlandia (Bank of Finland), sin embargo, recuerda que el tema se debate desde hace 30 años, y el sistema de tarjetas inteligentes Avant desarrollado por el Banco en la década de 1990 puede considerarse la primera CBDC del mundo.

¿Qué es una CBDC? Es “una representación digital de moneda soberana que emite la autoridad monetaria de una jurisdicción y que aparece en el pasivo del balance de la autoridad monetaria” (Kiff et al. FMI 2020). Podría ser una forma adicional de dinero del banco central junto con el efectivo y las reservas del banco central a disposición de los bancos comerciales.

El desarrollo de las CBDC ha suscitado muchas preguntas en la comunidad del efectivo.

- ¿Competirán las CBDC con el efectivo o lo complementará?

- ¿Pueden las CBDC emular los atributos específicos del efectivo (universalidad, curso legal, resistencia…)?

- ¿Es sostenible la “neutralidad” de los bancos centrales hacia el efectivo y los medios de pago, al tiempo que apoyan abiertamente las CBDC?

¿Cuál es la situación actual de las CBDC?

Empecemos por el antepasado de todas las CBDC. La tarjeta Avant, lanzada en 1992, fue finalmente distribuida por el Banco de Finlandia a los bancos comerciales en 1995. A medida que las tarjetas de débito se fueron actualizando a la tecnología de tarjeta inteligente, Avant se quedó obsoleta y menos rentable y se cerró. Otras CBDC se han lanzado y dejado de acuñar. Un ejemplo es el Dinero Electrónico de Ecuador, operado entre 2014 y 2018. Según el rastreador de CBDC del Atlantic Council, la Unión Económica y Monetaria de África Occidental (UEMOA) decidió en 2016 utilizar a Senegal, un Estado miembro, como campo de pruebas para una posible moneda digital para toda la unión. Sin embargo, al principio del desarrollo, el banco central retiró su apoyo y el proyecto fracasó.

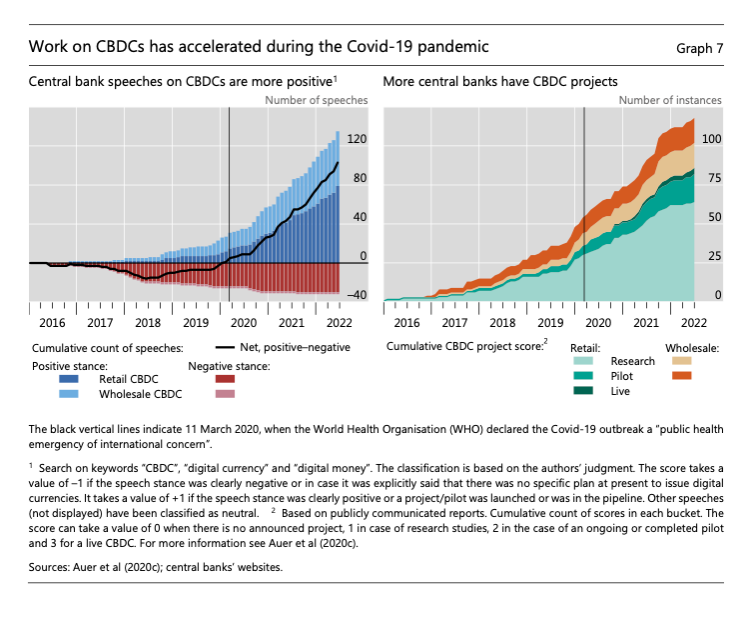

Según el BPI, la labor de investigación y desarrollo de CBDC se aceleró durante la pandemia, con más de 60 proyectos de CBDC anunciados públicamente hasta marzo de 2021 (panel derecho del gráfico siguiente). John Kiff, Director Gerente del CBDC Think Tank, escribió el 5 de diciembre que en la actualidad hay 91 bancos centrales que han emitido, puesto a prueba, experimentado e investigado recientemente CBDC minoristas.

Cuatro CBDC están en actividad en la actualidad. En octubre de 2020, el Banco Central de las Bahamas lanzó el Dólar de Arena (San Dollar). En marzo de 2021, el Banco Central del Caribe Oriental (ECCB) anunció el lanzamiento público de DCash, y en octubre, el Banco Central de Nigeria (CBN) lanzó el e-Naira. El Banco de Jamaica anunció JAM-DEX en el primer trimestre de 2022.

El BPI también mide un dato inusual pero espectacular: la postura positiva de los bancos centrales hacia las CBDC (panel izquierdo del gráfico anterior). Esto se calcula clasificando los discursos que mencionan la moneda o el dinero digital como positivos o negativos. Llama la atención que, hasta el primer trimestre de 2021, los discursos positivos y negativos estaban relativamente equilibrados. Tras el anuncio del brote de Covid-19, el número de discursos pro-CDBC creció exponencialmente, mientras que los discursos hostiles se mantuvieron estables. A finales de 2022, hay tres discursos a favor de las CBDC por uno en contra.

¿Pueden los bancos centrales promover las CBDC y no el efectivo?

¿Qué ha pasado con la neutralidad de los bancos centrales respecto a los instrumentos de pago? La mayoría de los bancos centrales han explicado que, teniendo en cuenta su papel como supervisor de los sistemas de pago, deben mantener una postura neutral frente a los distintos métodos de pago y no pueden promover el efectivo frente a otros métodos de pago alternativos. Si esto es cierto para el efectivo, ¿por qué no se aplica a las CBDC? Teniendo en cuenta que la inmensa mayoría de los bancos centrales (aún) no han emitido una moneda digital, también parece cuestionable pronunciarse a favor de una solución que no ha sido probada ni testada.

¿Y la adopción?

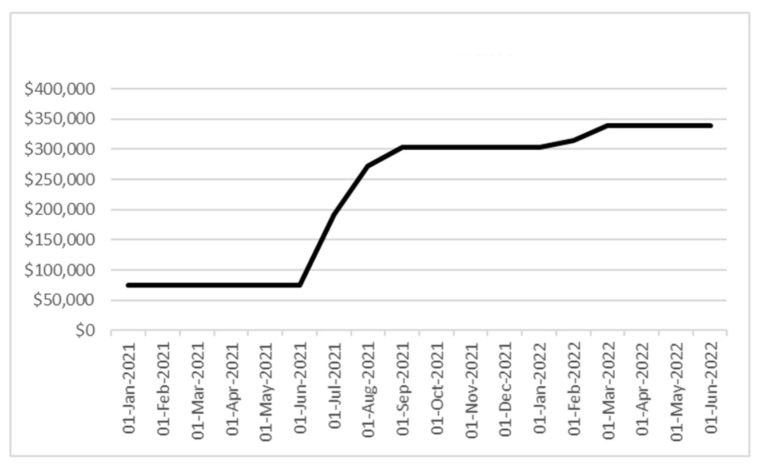

Martin Walker ofrece un análisis detallado del uso del dólar de arena lanzado por el Banco Central de las Bahamas en 2020 y descrito por PwC como la “CBDC más madura del mundo”. Un documento del banco central estima que en julio de 2022 se habían creado 32,736 monederos, lo que representa una tasa de adopción del 7.9%. En junio de 2022, casi dos años después del lanzamiento, todavía solo había 338,908 dólares en circulación. Para ponerlo en contexto, hay más de 30 millones de dólares en monedas en circulación, además de casi 506 millones de billetes emitidos en Bahamas (además de al menos otros tantos dólares estadounidenses). Con una población de unos 393,000 habitantes, la circulación per cápita de dólares de arena es de unos 86 céntimos, frente a una circulación per cápita de 78 dólares en monedas y 1,287 dólares en billetes bahameños.

Dólares de Arena en Circulación Fuente: Banco Central de las Bahamas; Martin Walker

En cuanto a la e-naira lanzada en octubre de 2021 por el Banco Central de Nigeria (CBN), es utilizada por menos del 0.5% de la población, según Bloomberg, que estima en comparación que más de 33 millones de nigerianos han poseído o comerciado con criptodivisas. Según la carta, el CBN está limitando los retiros de efectivo un año después del lanzamiento para fomentar un uso más sólido del naira digital.

A partir del 9 de enero, según una carta del CBN, las retiradas de efectivo en ventanilla se limitarán a ₦100.000 (225 dólares) a la semana para los particulares y a ₦500.000 (1,123 dólares) para las empresas. La retirada de efectivo de los cajeros automáticos se limitará a ₦20,000 (45 dólares) al día, y sólo se podrán retirar billetes de ₦200 (0.45 dólares) y denominaciones más pequeñas. En algunos casos, los clientes podrán seguir retirando sumas más considerables, pero tendrán que pagar comisiones de procesamiento de entre el 5% y el 10%. La medida se justificó por estar en consonancia con “la política sin efectivo del CBN”.

La pandemia ha demostrado claramente cómo el acceso al efectivo reduce la incertidumbre durante una crisis y puede interpretarse como un servicio público de seguro excepcional. Dado que la economía mundial se enfrenta a una mayor incertidumbre debido a la invasión rusa de Ucrania, las tensiones geopolíticas y los fenómenos meteorológicos extremos debidos al calentamiento global, una infraestructura de efectivo que funcione correctamente sigue siendo necesaria en el futuro previsible.

This post is also available in:

![]()