Efectivo y discapacidad

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

“El accidente que privó a mi madre de su carrera y de su movilidad significa que ya no puede cuidar de su marido discapacitado, cocinar una comida o cuidar a sus nietos. […] Cada vez que le deniegan la tarjeta, es un recordatorio de la independencia que ha perdido y de la impotencia de la discapacidad”. – Anna Timms, The Guardian

Escribir para CashEssentials me ha hecho tomar conciencia de que los medios de pago no son igualmente accesibles. Cuando volví de Nueva York a Ciudad de México durante la pandemia de Covid-19, me di cuenta de cómo mis padres y las personas mayores tenían dificultades para utilizar las tarjetas de pago y los pagos digitales. A muchos les resulta más fácil sacar dinero de los cajeros automáticos y prefieren utilizar efectivo en las transacciones cotidianas.

Una vez, al utilizar una tarjeta de débito, mi padre introdujo tres veces el PIN equivocado. El banco le congeló la tarjeta y perdió el acceso a los fondos durante semanas. La capacidad visual de mi madre ha disminuido: las probabilidades de que se equivoque al pagar con tarjetas son mayores que con billetes y monedas. Ambos se sienten frustrados con los canales digitales de atención al cliente de los bancos. Navegar por los menús y opciones de la banca telefónica les resulta complicado y confuso.

Esto ocurre en todos los países. En 2022, un jubilado español, Carlos San Juan de la Orden, inició una campaña en Change.org que mostraba cómo la digitalización rampante de la banca aumentaba la exclusión financiera de los adultos mayores. La petición alcanzó cerca de 650.000 firmas.

Pagos digitales para mayores y discapacitados

“En los Países Bajos, el 53% de los 14.3 millones de adultos no pueden realizar todos los servicios de pago de forma independiente [entre ellos] las personas con discapacidad intelectual leve, las personas con discapacidad para caminar, las personas con una movilidad tan reducida que utilizan un scooter o una silla de ruedas, las personas con una función limitada de las manos, las personas con discapacidad auditiva, las personas con discapacidad auditiva grave o sordas, las personas con discapacidad visual, las personas con discapacidad visual o ciegas, las personas de 65 a 74 años y las personas de 75 años o más” (Broekhoff et al. 2023:: 5).

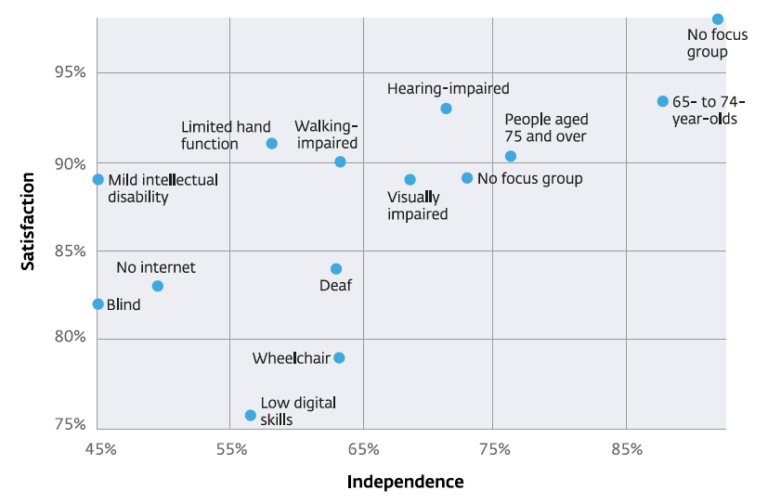

En un trabajo reciente, investigadores del De Nederlandsche Bank (DNB) analizaron los obstáculos a los que se enfrentan los grupos de riesgo a la hora de utilizar los pagos digitales. Aunque la mayoría de las personas están satisfechas con la forma en que pueden pagar, las menos satisfechas son las personas con escasas competencias digitales y los usuarios de sillas de ruedas (véase el Gráfico 1). La satisfacción de los grupos de discusión se correlacionó positivamente con la independencia para realizar servicios de pago.

Gráfico 1. Países Bajos: Independencia y satisfacción de diversos grupos de personas en relación con los servicios de pago

Fuente: Broekhoff et al. (2023: 33).

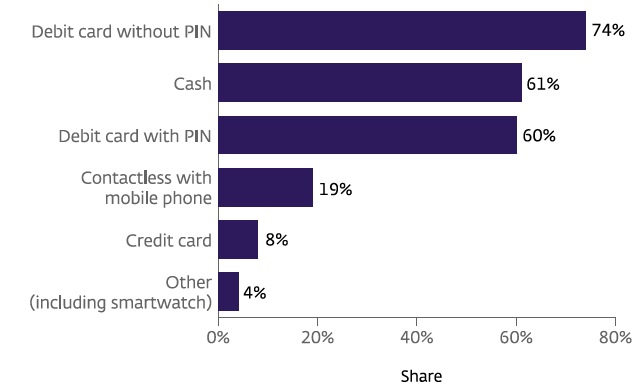

La mayoría de los entrevistados pagaron con tarjetas de débito, preferiblemente sin PIN (véase el Gráfico 2). El efectivo fue el segundo medio de pago más utilizado.

Gráfico 2. Países Bajos: Utilización de medios de pago en los pagos minoristas

Fuente: Broekhoff et al. (2023: 42).

Las entrevistas revelaron que

- Las personas con discapacidades físicas tienen dificultades para localizar y manejar cajeros automáticos, terminales de pago y teléfonos móviles.

- Las personas ciegas y con discapacidad visual tienen dificultades para leer el texto de las pantallas, los teclados de los cajeros automáticos y los terminales de pago, las páginas web y las aplicaciones bancarias.

- Las personas con discapacidad intelectual leve suelen ser vulnerables desde el punto de vista financiero, y la mayoría necesita ayuda con sus operaciones bancarias.

- Los adultos mayores tienen dificultades con la banca digital y utilizan menos los pagos digitales que otros adultos.

- Los cajeros automáticos vacíos y con billetes de alta denominación (50 euros) plantean problemas a las personas con discapacidad intelectual leve, que suelen ser económicamente vulnerables.

En sus conclusiones, los investigadores emitieron cuatro recomendaciones para minoristas, bancos, cajeros automáticos y operadores de equipos de pago (Broekhoff et al. 2023: 5),

- Preservar y mejorar el mundo de los pagos no digitales.

- Dar a conocer las iniciativas de accesibilidad y poner en marcha otras nuevas.

- Utilizar mejor la tecnología para aumentar la accesibilidad.

- Adaptar las soluciones digitales a los usuarios.

Los instrumentos de pago no son neutrales

La infraestructura de pagos digitales no está preparada para satisfacer las necesidades de las personas mayores y discapacitadas. El efectivo devuelve y proporciona agencia a las personas mayores y discapacitadas. El Cuadro 1 muestra cuántas personas encuentran más fácil el uso de efectivo en las transacciones minoristas que los pagos con tarjeta y digitales.

Cuadro 1. Discapacidad y medios de pago

Aunque sólo puedo hablar con experiencia de primera mano en lo que respecta a la neurodiversidad como adulto con TDAH, animo a los lectores a que aporten sus comentarios, principalmente mientras este grupo de reflexión explora el papel del efectivo como derecho básico.

This post is also available in:

![]()