Mudarse al extranjero: efectivo y pagos

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Estudiante y candidato al doctorado en Nueva York

Viví en Nueva York de agosto de 2011 a diciembre de 2020 para estudiar un doctorado en Historia de Estados Unidos en la Universidad de Columbia y trabajar como consultor. En 2011, la Administración Obama luchaba por contener los efectos persistentes de la crisis financiera de 2008 y la Gran Recesión. Poco después de mi llegada, las protestas de Occupy Wall Street tomaron el centro de Manhattan.

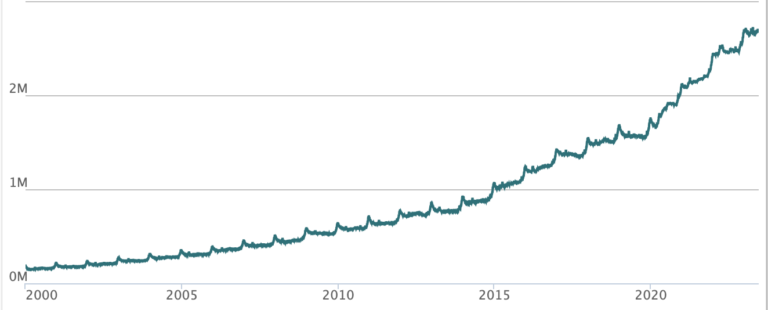

Gráfico 1. Estados Unidos: Efectivo en circulación, enero de 2000-mayo de 2023 (miles de millones de dólares estadounidenses).

Fuente: FRED, Federal Reserve Bank of St. Louis (2023).

Aunque recibía un estipendio y tenía algunos ahorros, el costo de la vida en Nueva York me dificultaba a menudo equilibrar mi presupuesto. A los tres meses de abrir una cuenta bancaria, Citi me ofreció una tarjeta de crédito. Gastar con tarjeta de crédito se convirtió en un salvavidas, pero al final tuve que destinar una parte importante de mis ingresos a pagar mis saldos.

Entonces, el efectivo me facilitó hacer un presupuesto. No me costaba mucho encontrar un cajero automático para sacar dinero. Vivía a una cuadra de una sucursal de TD Bank en Sunset Park, un barrio de inmigrantes de clase trabajadora del sur de Brooklyn. La mayoría de las bodegas de Nueva York tenían cajeros automáticos que, aunque cobraban una comisión, facilitaban los retiros de efectivo cuando lo necesitaba. Los pagos en efectivo prevalecieron en la mayor parte del Bajo Manhattan después de que el huracán Sandy provocara apagones generalizados en 2012.

Descargué Venmo en diciembre de 2015 y empecé a usarlo poco después. Venmo hizo que dividir las cuentas de los restaurantes con amigos fuera mucho más fácil . Muchos comercios adoptaron entonces nuevos registros basados en tabletas, como el terminal Square, y algunos incluso adoptaron pagos sin efectivo.

Nueva York se convirtió en la capital global de la pandemia de Covid-19 en marzo de 2020. En medio del sombrío contagio, la hospitalización, las tasas de mortalidad y la disfunción de la administración Trump, recuerdo claramente los camiones frigoríficos aparcados junto a las numerosas funerarias de mi barrio. Poco después, el asesinato de George Floyd en mayo de 2020 galvanizó a la gente. Un agente de policía de Minneapolis asesinó a Floyd, un afroamericano, después de que intentara pagar productos en una tienda con un billete falso de 20 dólares. Participé en varias protestas y observé el rápido deterioro de la democracia estadounidense durante la campaña de Trump para retener la presidencia.

Los pagos sin tarjeta no fueron la norma hasta la pandemia de Covid-19. Entonces, los comercios habilitaron sus terminales de pago para aceptarlos, y la Autoridad Metropolitana de Tránsito (MTA) empezó a cambiar los torniquetes del metro, permitiendo a los viajeros usar pagos sin contacto.

Sin embargo, la mayoría de los habitantes de Sunset Park (mexicanos, chinos, dominicanos y otros latinoamericanos) pagaban en efectivo. Los trabajadores indocumentados no pueden abrir cuentas bancarias debido a las restricciones migratorias de Estados Unidos. Eso significó que varios amigos no pudieron reclamar ningún programa de alivio de Covid-19 promulgado durante 2020 y 2021. Ellos siguen cobrando sus nóminas en caros establecimientos de cambio de cheques.

Hola, pero no por mucho tiempo: Mudanza a México

Me mudé de Nueva York a la Ciudad de México en diciembre de 2020, antes de que las vacunas estuvieran disponibles para su distribución. Entonces, me enteré de que el uso de la banca móvil y aplicaciones de pago se vuelve extremadamente difícil cuando se muda entre países. Cuando cambié mi país en la App Store de Apple, ya no pude actualizar mis aplicaciones bancarias y de pago y tuve que conseguir un segundo teléfono para usarlas.

Gráfico 2. México: Efectivo en circulación, enero 2000-junio 2023 (billones de pesos mexicanos).

Fuente: SIE, Banco de México: Base monetaria, circulante y depósitos (2023).

Los pagos digitales prevalecen en Ciudad de México más que en el resto del país. Durante los dos años que pasé en mi ciudad natal, pagué la mayoría de mis gastos con tarjetas de crédito (debido a los programas de recompensas y devolución de efectivo), pero siempre llevaba efectivo en la cartera para las transacciones de poco valor. Hay muchos cajeros automáticos en la ciudad.

Aunque muchos comercios, restaurantes y bares adoptaron terminales de pago durante la pandemia, no es el caso de los vendedores ambulantes. Las soluciones fintech y las aplicaciones de pago han aumentado en los últimos años. Sin embargo, puede que haya utilizado CoDi (la solución de pago QR del banco central) menos de cinco veces en dos años.

El efectivo puede ser cómodo para mí. Pero la generación de mis papás usa mucho el efectivo. Mis abuelos no tenían cuentas bancarias. Su exclusión financiera terminó al final de su vida cuando varios gobiernos iniciaron programas para distribuir ayudas sociales empleando tarjetas de débito y cuentas corrientes. Pero eso no los hizo estar financieramente incluidos. Dependían del efectivo. La elevada incertidumbre de México hace que la gente se ponga nerviosa al salir sin efectivo.

Cuando regresé, empleé Uber y Didi para viajar por Ciudad de México, y siempre pagué con mi tarjeta de crédito registrada. La mayoría de los taxis de la capital sólo aceptan efectivo para pagar el trayecto. Sin embargo, un día ambas plataformas de movilidad no estaban disponibles, y me subí a un taxi. Esa noche gasté mucho menos para llegar a mi destino.

Aprovechar los saldos no utilizados (y los números de tarjeta de pago registrados)

Curiosamente, varios eventos a los que asistí adoptaron los pagos sin efectivo, desde exposiciones de arte (Salón Acme, febrero de 2022) a festivales de música y conciertos (Dua Lipa, septiembre de 2022). Los organizadores pedían a los asistentes que cargaran saldo en dispositivos de muñeca y los utilizaran para realizar pagos. Todos los precios se fijan para evitar el redondeo, y los asistentes se olvidan o se enfrentan a un proceso dilatado para reclamar sus saldos no utilizados.

El día que viajé a Londres por Aeroméxico, intenté pagar una maleta extra a través de la web de la aerolínea. El portal se colapsó y el pago no apareció cuando facturé en el aeropuerto. Decidí llevar mi tercera maleta a bordo. Una hora antes de embarcar, recibí una notificación de la aplicación: Aeroméxico acababa de procesar el pago. Pasaron dos meses y medio para que la aerolínea reembolsara el cargo erróneo.

Poco después de llegar a Heathrow, recibí una notificación de mi aplicación bancaria del BBVA: Ecobici, el sistema de bicicletas compartidas de Ciudad de México, me había cobrado una suscripción de un año completo. En 2022, el gobierno de la ciudad cedió el control de Ecobici a un consorcio que incluye a la empresa estadounidense de movilidad Lyft. La nueva Ecobici exige a los usuarios que se registren con una tarjeta de débito o crédito y, en sus extensa lista de términos y condiciones de servicio, oculta que renovará la suscripción a menos que los usuarios la cancelen no desde su aplicación móvil, sino a través de la página web de Ecobici.

A pesar de mis quejas por no poder utilizar las bicicletas desde el extranjero, el representante del servicio de atención al cliente de Ecobici rechazó mi solicitud de reembolso. La experiencia es emblemática de cómo la Secretaría de Movilidad de la Ciudad de México (Semovi) ha buscado promover los pagos digitales y desincentivar el uso de efectivo en sus servicios. A pesar de los altos niveles de exclusión financiera, la Semovi no se ha dado cuenta de cómo este sesgo reduce el acceso al transporte limpio en la altamente contaminada Ciudad de México.

Estos incidentes fueron el preludio de innumerables fricciones con la banca y los pagos digitales en el Reino Unido, el segundo país al que me he mudado en tres años. Los pagos digitales pueden resultar cómodos a primera vista, pero no lo son. El efectivo ha sido mi medio de pago más fiable en estos tres países distintos.

This post is also available in:

![]()