América Latina: Inclusión Financiera y Soluciones CashTech

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Inclusión financiera en América Latina

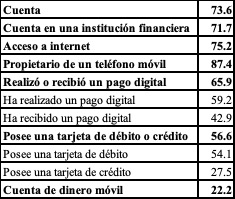

La exclusión financiera es elevada en América Latina (véase el Cuadro 1). Muchos latinoamericanos no están bancarizados (es decir, no tienen acceso a los servicios financieros) o están infrabancarizados (es decir, utilizan muy pocos servicios financieros). Los bancos latinoamericanos tienden a enfocarse en los ricos y, hasta hace poco, tenían pocos incentivos para llegar a otros clientes.

Cuadro 1. América Latina y el Caribe: Indicadores de inclusión financiera seleccionados, 2021 (como porcentaje de la población de 15 años o más)

Fuente: Base de datos de Inclusión Financiera Global 2021 del Banco Mundial.

El auge fintech en América Latina

América Latina está experimentando un auge de tecnologías financieras (fintech). Las soluciones fintech están en auge debido a un cambio en las expectativas de los consumidores, la adopción de regulaciones favorables a las fintech, la pandemia de Covid-19 y los pagos eficientes en tiempo real, según Andreessen Horowitz, una empresa de inversión de capital de riesgo (venture capital) de Silicon Valley.

Mientras América Latina experimenta una revolución fintech, la mayoría de los consumidores siguen siendo usuarios conspicuos de efectivo. Por ello, las soluciones de tecnología de efectivo (CashTech) “podrían tener mucho éxito en América Latina [ya que] los especialistas están buscando formas de reducir la brecha entre la economía digital y la economía del efectivo”, dijo Bernardo Bátiz Lazo, profesor de fintech en la Universidad de Northumbria y la Universidad Anáhuac (México) y miembro del Comité Directivo de CashEssentials.

Muchos operadores tradicionales y nuevas empresas han lanzado soluciones CashTech en la región. Por ejemplo, la empresa suiza Sonect obtuvo en agosto una licencia fintech para operar en México. A continuación se presentan algunos ejemplos de cómo la tecnología mejora la eficiencia del ciclo del efectivo y satisface las preferencias de los clientes por el efectivo.

Aplicaciones bancarias ofrecen retiros de efectivo sin tarjeta

Muchos bancos han implementado retiros de efectivo sin tarjeta a través de sus apps. Tras introducir el importe solicitado en sus aplicaciones bancarias, los clientes reciben un código o un QR para retirar efectivo de cajeros automáticos sin necesidad de utilizar tarjetas (véase la Ilustración 1). El banco español BBVA ofrece esta solución en Colombia y México; el banco español Santander ofrece este servicio a sus clientes en México.

Ilustración 1. BBVA: Retiros de efectivo sin tarjeta a través de una app

Amazon: Tu efectivo es bienvenido

La gigantesca plataforma de comercio electrónico Amazon permite a los usuarios de la región pagar sus productos con efectivo a través de soluciones como Amazon PayCode y Amazon Cash. En México, Amazon ha implementado soluciones de pago en efectivo para incluir a los usuarios que no están dispuestos a pagar con tarjetas de débito y crédito (ver Ilustración 2).

Ilustración 2. Amazon México: “En Amazon, pago como quiero”.

OXXO: Servicios de efectivo y comercio minorista

La cadena minorista OXXO ofrece servicios de efectivo y de banca corresponsal en sus más de 19,000 tiendas en México. La cadena se ha asociado con BBVA y Santander para ofrecer servicios de retiro de efectivo; entrega remesas en efectivo con Ria Money Transfer y permite a los clientes recargar tarjetas de peaje de TeleVía en efectivo.

OXXO también lanzó OXXO Pay en 2017. Los usuarios pueden pagar las suscripciones de Spotify Premium y las compras de Amazon en efectivo a través de la aplicación. En noviembre de 2021, OXXO y la empresa mexicana de tecnología financiera ComproPago lanzaron Spin by OXXO, una tarjeta de débito Visa y una aplicación móvil. Spin aprovecha la infraestructura minorista de OXXO para expandirse a los servicios financieros.

La primera red de cajeros automáticos móviles: Blink en Bolivia

“En un país de 11 millones de habitantes y 7 millones de smartphones, una innovación como ésta podría cambiar la vida de muchas personas a través de la inclusión financiera masiva”. – Marcelo Trigo, Presidente de la Asociación de Bancos Privados de Bolivia.

El acceso al efectivo en Bolivia es difícil. Hay pocos cajeros automáticos, y muchos consumidores viven lejos de ellos. En 2019, Blink se asoció con la agencia publicitaria Ogilvy para convertir los taxis en cajeros automáticos itinerantes.

Los usuarios que necesitan dinero en efectivo introducen el importe en la app de Blink. Los taxistas entregan el efectivo utilizando sus fondos. Después de cada entrega, el conductor recibe un código para retirar fondos (más una comisión) de los cajeros automáticos. Desde su lanzamiento, Blink ha ganado muchos premios de tecnología financiera.

Rappi: El efectivo garantiza el acceso al comercio electrónico

“Entregamos de todo, desde comestibles hasta dinero en efectivo. […] La idea era, ¿cómo podemos usar la tecnología para mover las cosas más rápido, cómo podemos usar la tecnología para hacer la entrega o [bien ofrecer servicios de] tienda de conveniencia en 15 minutos? Y así es como empezamos”. – Juan Pablo Ortega, cofundador de Rappi.

Desde su fundación en Bogotá en 2015, la plataforma digital Rappi ha permitido a los usuarios pagar con efectivo, dando “acceso a cientos de miles de personas que nunca habían participado en el comercio electrónico”, dijo Simón Borrero, CEO y fundador de Rappi.

Al principio, Rappi lanzó Rappi Cash, una solución de entrega de efectivo. Los usuarios de Rappi con tarjetas de crédito registradas pueden solicitar efectivo a través del servicio de cajero automático de la aplicación (véase la Ilustración 3). Rappi Cash está disponible en Argentina, Brasil, Chile, Colombia, México, y Perú. HSBC ofrece servicios gratuitos de entrega de efectivo a sus clientes en México a través de Rappi.

Ilustración 3. Rappi: Servicio de entrega de efectivo

Paysafe: Pago de compras en línea con efectivo

En 2021, Paysafe adquirió PagoEfectivo y SafetyPay, dos soluciones que permiten a los consumidores no bancarizados realizar compras en línea.

- Lanzado en Lima en 2009, PagoEfectivo proporciona a los usuarios códigos para pagar utilizando una cartera digital, banca por Internet/móvil, agentes bancarios y más de 140,000 puntos de venta en Perú y Ecuador.

- Fundada en Ciudad de México en 2007, SafetyPay es una red de pagos sin tarjeta formada por 380 bancos y más de 180,000 puntos de recogida de efectivo en 16 países de América Latina.

This post is also available in:

![]()