Nuevo grupo de trabajo del BCE sobre acceso y aceptación de efectivo

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

La Junta Europea de Pagos al Menudeo (ERPB, Euro Retail Payments Board) es un organismo estratégico de alto nivel encargado de fomentar la integración, la innovación y la competitividad de los pagos al menudeo en la Unión Europea. Creada en 2013 por el Banco Central Europeo (BCE), la ERPB está presidida por Fabio Panetta (miembro del Comité Ejecutivo del BCE), y reúne a representantes de proveedores y usuarios de servicios de pago (consumidores, comerciantes, gobiernos).

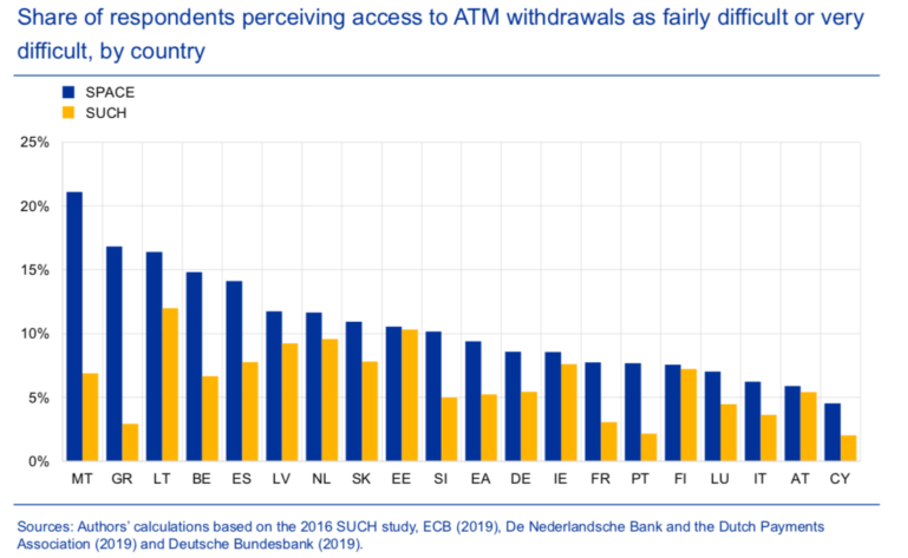

En noviembre de 2020, el BCE presentó un documento sobre el acceso al efectivo al ERPB, destacando que entre 2016 y 2019, el número de sucursales bancarias disminuyó un 12% y el número de cajeros automáticos un 4.3% en la zona del euro. El estudio del BCE de 2020 sobre las actitudes de pago de los consumidores en la zona del euro (Study on the Payment Attitudes of Consumers in the Euro Area, SPACE) mostró que en 2019, casi el 10% de los encuestados consideraba que el acceso a un cajero automático es bastante difícil o muy difícil, el doble que en 2016 (ver Gráfico 1). La aceptación de efectivo en puntos de venta sigue siendo alto en la mayoría de los países de la zona del euro, pero en algunos países ya no se puede decir que el efectivo sea universalmente aceptado.

Gráfico1. Proporción de encuestados que percibían que el acceso a retiros de efectivo en cajeros automáticos era bastante difícil muy difícil, por país.

Fuentes: Cálculos de los autores con base en el estudio SUCH (2016), ECB (2019), De Nederlandsche Bank, Dutch Payments Association (2019), Deutsche Bundesbank (2019).

“Dado que los billetes y monedas en euros son de curso legal, es esencial que los ciudadanos tengan buen acceso a ellos y que los minoristas cuenten con buena infraestructura para depositar efectivo”. Christine Lagarde, presidenta del BCE.

El Eurosistema ha desarrollado una metodología común para medir el acceso al efectivo basándose en dos métricas (distancia y capacidad de los puntos de acceso al efectivo) y se está llevando a cabo un análisis de la zona del euro. Los puntos de acceso al efectivo se definen actualmente como sucursales bancarias y cajeros automáticos, ya que los servicios alternativos como la devolución de efectivo (cashback) y el efectivo en la tienda (cash-in-shop) se consideran alternativas complementarias pero no sustitutos completos.

En febrero, la ERPB estableció un grupo de trabajo para estudiar el acceso y la aceptación de efectivo. El Grupo de Trabajo está llevando a cabo un balance de varias iniciativas en curso de las partes interesadas pertinentes e identificando las deficiencias que aún no se han abordado y que merecen más investigaciones, y se espera un informe para noviembre de 2021. El informe cubrirá:

- Una descripción general de los factores que influyen en las redes de sucursales bancarias y cajeros automáticos (instituciones de crédito y, en su caso, operadores independientes de cajeros automáticos) y descripción de posibles iniciativas futuras sobre cómo evitar déficits de suministro de efectivo, por ejemplo, en áreas rurales;

- Un resumen de varias iniciativas destinadas a garantizar infraestructura adecuada de retiro y alojamiento de efectivo, especialmente para las empresas pequeñas y medianas (que generalmente no contratan servicios de transporte de efectivo para hacerse cargo de los depósitos/retiros de efectivo y dependen de servicios de efectivo “locales”);

- Un resumen de los obstáculos relacionados con la aceptación de efectivo e iniciativas destinadas a garantizar la aceptación de efectivo también en el futuro; y

- Una descripción general y evaluación de formas alternativas en las que otros actores (por ejemplo, vendedores minoristas, oficinas de correos) podrían ofrecer servicios para proporcionar acceso al efectivo (por ejemplo, devolución de efectivo, efectivo en la tienda, etc.), incluidos los posibles obstáculos que obstaculizan dichos servicios de efectivo.

El grupo de trabajo reúne a partes interesadas relevantes, incluidos representantes de los miembros de ERPB. El grupo de trabajo está copresidido por AGE Platform Europe, una red europea de organizaciones sin fines de lucro de y para personas mayores de 50 años, que tiene como objetivo promover los intereses de los 200 millones de ciudadanos mayores de 50 años en la Unión Europea, y el Grupo Europeo de Banca Minorista y de Ahorro (European Savings and Retail Banking Group), por el lado de la oferta.

El acceso al efectivo se está examinando en un número cada vez mayor de países. En enero, el gobierno sueco anunció una investigación especial sobre el papel del estado en el mercado de pagos y se posicionó sobre cómo debería ser su papel en el futuro. En el Reino Unido, la Revisión del acceso al efectivo (Access to Cash Review) se lanzó en julio de 2018 para analizar el futuro del acceso al efectivo en el Reino Unido y publicó su informe final en marzo de 2019. En diciembre de 2020, el Banco Central de los Países Bajos encargó un estudio sobre la infraestructura del efectivo a medio plazo. En Francia, el banco central junto con el gobierno lanzaron una iniciativa para garantizar la igualdad de acceso al efectivo en todo el territorio.

This post is also available in:

![]()