El uso de efectivo en pagos en Estados Unidos durante la pandemia de Covid-19

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Antes de la pandemia de Covid-19, la proporción de efectivo en los pagos en Estados Unidos disminuyó de 31% en 2016 a 26% en 2019, según los hallazgos del Diario de Elección de Pagos del Consumidor de 2019 de la Reserva Federal. En 2019, las tarjetas de débito se utilizaron con más frecuencia que el efectivo, con una participación del 30% de todos los pagos. La tasa de crecimiento de los pagos no monetarios por número se había acelerado en los últimos años, del 5.1% anual en el período 2012-2015 al 6.7% en el período 2015-2018, con base en los resultados del Estudio de Pagos 2019 de la Reserva Federal. Entre 2008 y 2020 13,432 sucursales bancarias cerraron en los Estados Unidos (más del 14% del total), de acuerdo a la Coalición Nacional de Reinversión Comunitaria,

Sin embargo, el efectivo ha seguido dominando los pagos de bajo valor, utilizándose en el 47% de las transacciones menores a US$10 y el 33% de las transacciones entre US$10 y menos de US$25 (Kim, Kumar, O’Brien 2020a: 6). En 2019, un consumidor estadounidense cargaba consigo un promedio de USD60 dólares; el valor promedio de un pago en efectivo (por servicios, recibos y facturas de alquiler, electricidad, agua, televisión por cable, etc.) fue de USD27, y la compra promedio en efectivo de bienes (así como obsequios y bonificaciones) ascendió a USD23 (Greene, Stavins 2020: 11).

El público estadounidense confía y usa el efectivo en tiempos (y pandemias) difíciles

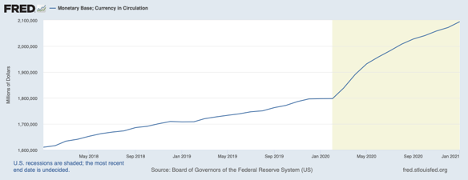

Según el servicio de datos económicos de la Reserva Federal del Banco de la Reserva Federal de St. Louis, el efectivo en circulación en los Estados Unidos alcanzó un máximo histórico en enero de 2021, con USD2.09 billones. En 2020, el efectivo en circulación creció USD297 mil millones, lo que representa una tasa de crecimiento anual de 16.5% (ver Gráfico 1 a continuación). La aceleración tuvo lugar en marzo y abril de 2020.

Gráfico 1. Efectivo en circulación en los Estados Unidos, 2018-2021

Después de la pandemia de Covid-19, los consumidores estadounidenses informaron cargar consigo con más efectivo durante los confinamientos, debido a la incertidumbre y por precaución. Al comienzo de la pandemia (abril de 2020), tanto los consumidores que usualmente usan efectivo, como los que generalmente no tienen monedas y billetes , informaron que cargaban con efectivo extra en sus billeteras y almacenaban reservas de efectivo adicionales en sus hogares u oficinas debido a la pandemia (Kim, Kumar, O’Brien 2020b: 2-3).

Los consumidores estadounidenses no se han asustado con las noticias sensacionalistas y alarmistas sobre el efectivo como vector de transmisión del Covid-19. Al menos el 57% de los que respondieron a una encuesta de mayo de 2020 encargada por la Oficina de Producto en Efectivo del Sistema de la Reserva Federal informaron haber usado efectivo en al menos una transacción (Kim, Kumar, O’Brien 2020b: 4). La mayoría de los consumidores (70%) dijeron que no estaban evitando usar efectivo como medio de pago, debido a preocupaciones sobre las monedas y los billetes como vector de transmisión (Kim, Kumar, O’Brien 2020b: 5).

La naturaleza excluyente de las soluciones de pago sin efectivo

Es revelador que “[la] Reserva Federal no ha adoptado ningún procedimiento adicional con respecto al manejo de efectivo que el que tiene para cualquier otra operación en sus edificios”, según David Lott, experto en riesgos de pagos en el Foro de Riesgo de Pagos Minoristas del Banco de la Reserva Federal de Atlanta. Sin embargo, el 7% de los usuarios de efectivo encuestados informaron que ciertos minoristas se rehusaron a aceptar efectivo como forma de pago (Kim, Kumar, O’Brien 2020b: 4). El problema se ha agravado durante la pandemia: en agosto de 2020, el 45% de los usuarios informaron que al menos un comerciante había solicitado que los clientes usaran tarjetas al menos parte del tiempo, y el 24% informaron que estas solicitudes ocurrían la mayor parte de las veces o casi siempre (Coyle, Kim, O’Brien 2021: 6).

El sesgo en contra del uso de efectivo en los pagos al menudeo “tiene la repercusión de discriminar a las personas que no tienen crédito. […] Decir que no quieren usar dinero en efectivo debido al virus es una medida incorrecta y no respaldada por la evidencia” ya que la transmisión superficial de Covid-19 es “insignificante” según el Dr. Neal Goldstein, profesor asistente de investigación de epidemiología y bioestadística en la Universidad de Drexel. La única razón médica para preferir los pagos sin contacto sería “limitar el contacto entre individuos, aunque resulta más fácil mantener una distancia de seis pies [1.82 m]”, según el Dr. Utibe Essien, profesor asistente de medicina en la Universidad de Pittsburgh.

Las consecuencias de negarse a aceptar efectivo en pagos al menudeo nunca son insignificantes considerando las desigualdades sociales en el acceso a productos y servicios financieros, la posible exclusión de usuarios de efectivo en la compra de bienes y servicios y las tarifas que pagan los vendedores minoristas a compañías de tarjetas como Visa, Mastercard, Discover y American Express (Wang 2019: 6-7). En 2019, el 6% de los adultos estadounidenses no estaban bancarizados, lo que significa que no tenían una cuenta corriente, de ahorros o de inversión. En el mismo año, el 16% de los adultos estadounidenses estaban sub-bancarizados, lo que significa que tenían una cuenta bancaria pero también usaban productos financieros alternativos como giros postales, servicios de cambio de cheques, préstamos de casa de empeño, préstamos de título de tenencia de automóvil, préstamos de nómina, anticipos de cheques de pago o anticipos de reembolso de impuestos (Division of Consumer and Community Affairs of the Federal Reserve Board 2020: 27).

La inclusión financiera requiere proteger al efectivo y a sus usuarios

Los consumidores no bancarizados y los infrabancarizados tienen más probabilidades de ser personas de bajos ingresos, jubilados, inmigrantes, personas de bajos niveles educativos, personas con discapacidades o miembros de una minoría racial o étnica: 14% de los adultos negros y el 12% de los adultos hispanos y latinos son consumidores no bancarizados, altas proporciones comparadas con el 6% de todos los adultos estadounidenses (Division of Consumer and Community Affairs of the Federal Reserve Board 2020: 27). Es decir, “aquí hay una correlación significativa entre el uso de efectivo, tarjetas de prepago y tarjetas de débito; [otra correlación entre] tarjetas de crédito para consumidores de alto poder adquisitivo y nivel de patrimonio; y existe una gran correlación entre nivel de riqueza y raza. […] Nuestro sistema de pago está orientado a ayudar a los ricos y cobrar a los pobres”, según Aaron Klein, investigador principal de estudios económicos de la Brookings Institution.

Preservar el uso de efectivo debe ser parte de una estrategia integral para garantizar que todas las personas tengan acceso a “pagos seguros, eficientes e inclusivos” durante y después de la pandemia de Covid-19 (Bostic, Bower, Shy, Wall, Washington 2020: 21). Varias ciudades estadounidenses como Nueva York, San Francisco, Berkeley (California) y Filadelfia han implementado regulaciones para proteger a los usuarios de efectivo en los pagos minoristas. En mayo de 2019, los senadores Kevin Cramer (republicano de Dakota del Norte), Bob Menendez (demócrata de Nueva Jersey) y el representante Donald M. Payne Jr. (también demócrata de Nueva Jersey) presentaron un proyecto de ley federal (H.R. 2660, Ley de Elección en Pagos) para proteger el derecho a utilizar efectivo en transacciones minoristas y prevenir que las empresas que no aceptan monedas y billetes perjudiquen a los usuarios de efectivo. Numerosos grupos de protección a los derechos de los consumidores y de empoderamiento financiero, así como varias organizaciones de justicia racial han manifestado su apoyo al proyecto.

This post is also available in:

![]()