La evolución paradójica del uso del efectivo durante la pandemia (Parte II)

This post is also available in:

![]()

La confianza mundial en los billetes durante la pandemia

En julio se abordó la aceleración de la evolución paradójica del efectivo durante la pandemia en curso. La paradoja consiste en la disminución del uso del efectivo en puntos de venta acompañada de un aumento en las tenencias de efectivo. La aparición de la paradoja del efectivo en sí no es una sorpresa: el Norges Bank ya le prestaba atención hace 20 años. Sin embargo, el hecho sorprendente es que el uso de los billetes como depósito de valor alcanzó tasas de crecimiento récord, al mismo tiempo que su uso en las transacciones disminuía significativamente a medida que las tiendas tradicionales de ladrillo y mortero cerraban y el comercio online se disparaba.

El factor más llamativo de esta evolución es la confianza mundial en los billetes durante la pandemia. Las situaciones de crisis y otras incertidumbres suelen reflejarse en la demanda de las monedas de uso internacional, como el dólar estadounidense o el euro. En 2020, las tasas de crecimiento de los billetes en circulación fueron muy elevadas, incluso en varias monedas nacionales con mal historial en cuanto a la estabilidad de su valor.

El estudio publicado en julio se limitaba a la circulación de billetes en valor. Al disponer ahora de más información también sobre la demanda de billetes, se puede arrojar más luz sobre la evolución durante la pandemia y la función de reserva de valor del dinero.

A continuación, se abordará en primer lugar la circulación de billetes en términos de volumen y se comparará su evolución en 2020 con la circulación en términos de valor. La demanda de billetes se analiza con diversos indicadores. A continuación, se considera la evolución del valor de los billetes en circulación durante la primera parte de 2021, antes de concluir con las posibles implicaciones de la evolución actual para el futuro del efectivo.

La circulación de billete: volumen

Aunque las tasas de crecimiento récord del valor de los billetes en circulación han sido una buena noticia para los proveedores de billetes y de sus materias primas, esa sólo una parte de la historia para la comunidad de billetes en su conjunto. La circulación de billetes en términos de volumen ofrece las siguientes perspectivas adicionales.

En primer lugar, es evidente que la evolución del número de billetes en circulación (volumen) es un dato más interesante que el de su valor desde el punto de vista de los proveedores. Por ejemplo, una suma de un millón en términos de valor puede consistir en 1,000 piezas de 1,000 unidades de la moneda local o 100,000 piezas de 10 unidades respectivamente.

En segundo lugar, el uso de los billetes en las transacciones tiene más impacto en el procesamiento y la logística de los billetes. Los datos disponibles muestran que, en varias monedas nacionales, la evolución del valor de los billetes en circulación en 2020 ha sido el resultado de que tanto las retiradas como los ingresos en los bancos centrales han disminuido considerablemente. Las elevadas tasas de crecimiento del valor de los billetes en circulación han sido resultado de una disminución más baja de los retiros que de los depósitos. El hecho de que ambos flujos de billetes tengan tasas de crecimiento negativas significa que todas las operaciones logísticas han disminuido, lo que supone una presión para la infraestructura de efectivo existente.

En tercer lugar, los volúmenes también dan cuenta de los efectos de la inflación reflejados en el valor de los billetes en circulación.

Teniendo en cuenta estas consideraciones, la información sobre el volumen es más interesante que nunca. El inconveniente es, sin embargo, que los datos disponibles no son globalmente tan completos como en el caso de la información en términos de valor.

En el lado positivo, cada vez más bancos centrales publican datos sobre las operaciones con billetes, como los retiros y depósitos, e incluso sobre su tratamiento y destrucción, pero por alguna razón no se publica la estructura denominativa del valor de los billetes en circulación, a pesar de que los bancos centrales cuentan con esta información. Es de esperar que la evolución actual de los dos motivos para utilizar el efectivo anime a más bancos centrales a aumentar la transparencia a este respecto.

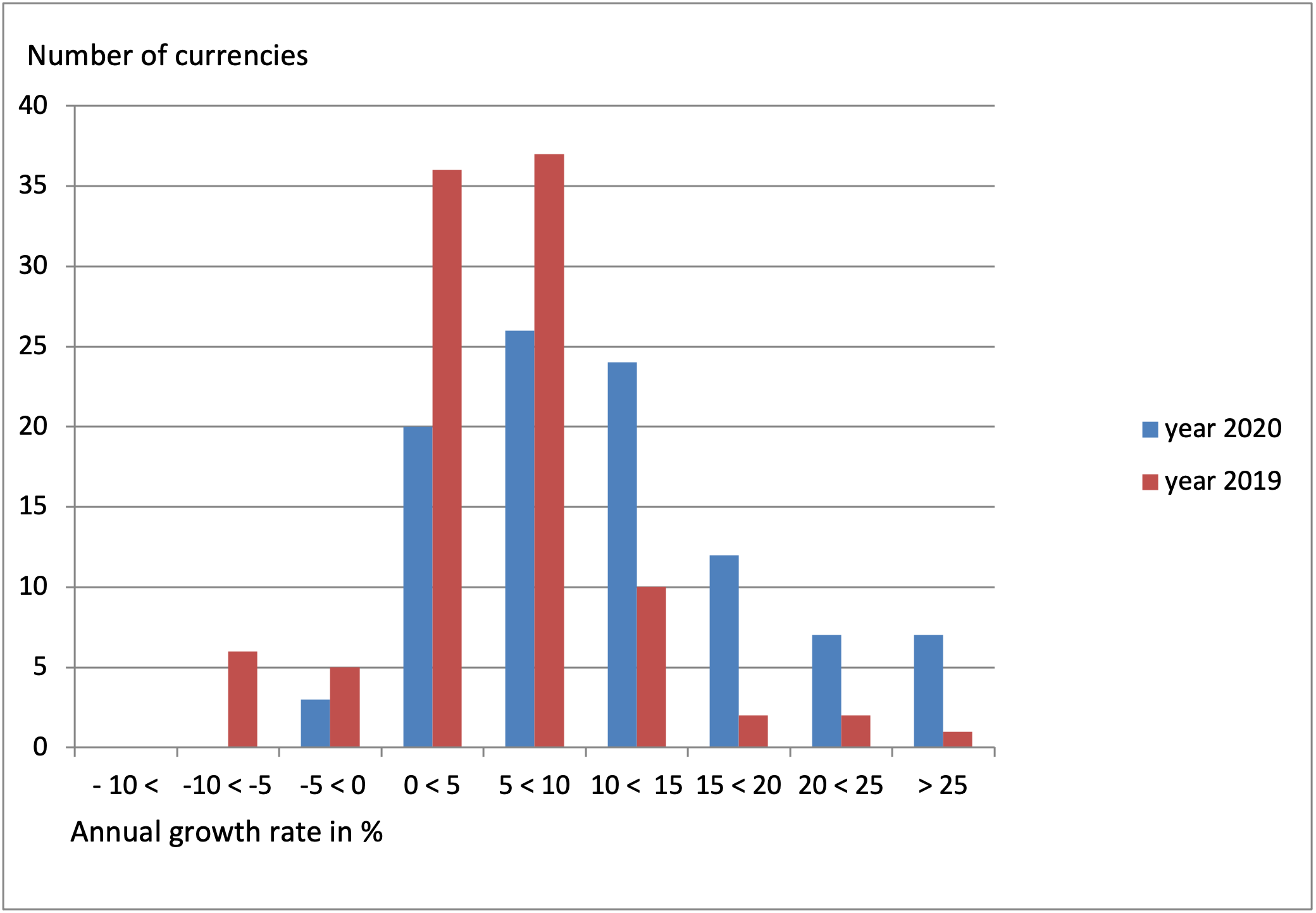

Con el generoso apoyo de varios colegas de bancos centrales, los datos disponibles públicamente se han podido complementar con cifras para una serie de monedas adicionales. Así, se ha podido disponer de tasas de crecimiento anual de billetes en circulación para 99 monedas (comparadas con 140 monedas para determinar el valor de billetes). La figura 1 aborda la distribución de estas 99 monedas en 2019 y 2020.

Gráfico 1: Tasa de crecimiento anual del número de billetes en circulación de 99 monedas en 2019 y 2020

A partir del gráfico 1 se pueden extraer algunas conclusiones interesantes.

En primer lugar, el gráfico muestra que, a diferencia de lo que ocurre en términos de valor, la distribución de las tasas de crecimiento en términos de volumen en 2020 no es muy diferente de la de un año “normal”. Sin embargo, aunque las distribuciones en 2019 y 2020 tienen formas bastante similares, las tasas de crecimiento son, en promedio, significativamente más altas en 2020 que en 2019. Al igual que con los términos de valor, la distribución en 2020 se ha desplazado hacia la derecha. La mediana del crecimiento de volumen anual fue del 10% en 2020 (5.5% en 2019). Además, el número de monedas nacionales con una tasa de crecimiento negativa en términos de volumen se redujo a más de la mitad en 2020.

También es interesante comparar las tasas de crecimiento tanto en términos de valor como de volumen, limitando de nuevo el estudio a las 99 monedas para las que se dispone de ambas cifras. Las distribuciones respectivas se muestran en la Figura 2.

Gráfico 2: Tasas de crecimiento anual por valor y número de billetes en circulación de 99 monedas en 2020.

El Gráfico 2 muestra que el crecimiento de volumen, aunque excepcionalmente alto en 2020 (con tasa de crecimiento media del 10%, véase más arriba), fue mucho menor que el crecimiento en términos de valor (tasa de crecimiento media del 16.6%). Por lo tanto, la demanda se ha centrado generalmente en los billetes de alta denominación. Esto es una confirmación adicional de que la función de reserva de valor del dinero (para la que se utilizan principalmente las denominaciones más altas), ha sido el principal motor de la demanda de billetes.

Esto puede demostrarse también con otro indicador. En el Gráfico 3, las monedas consideradas se dividen en tres grupos: 1) las tasas de crecimiento anual del volumen y del valor se encuentran dentro de un estrecho margen (15%) (denominadas “iguales”); 2) el crecimiento anual del volumen de billetes es al menos un 15% inferior al crecimiento del valor; y 3) el crecimiento del volumen es al menos un 15% superior al crecimiento del valor. Si se comparan los años 2019 y 2020 en este sentido, es evidente que el crecimiento del volumen es inferior al del valor y es más significativo en 2020.

Figure 2 shows that the volume growth, even though exceptionally high in 2020 (median growth rate 10%, see above), was on average much lower than the growth in value terms (median growth rate 16.6%). Therefore, the demand has generally concerned the high denomination banknotes. This is an additional confirmation that the store of value function of money, for which the higher denominations are mainly used, has been the major driver of the demand for banknotes.

Gráfico 3: Volumen de circulación de billetes frente al crecimiento del valor de 99 monedas en 2019 y en 2020.

Valor de billetes en circulación durante la primera parte de 2021

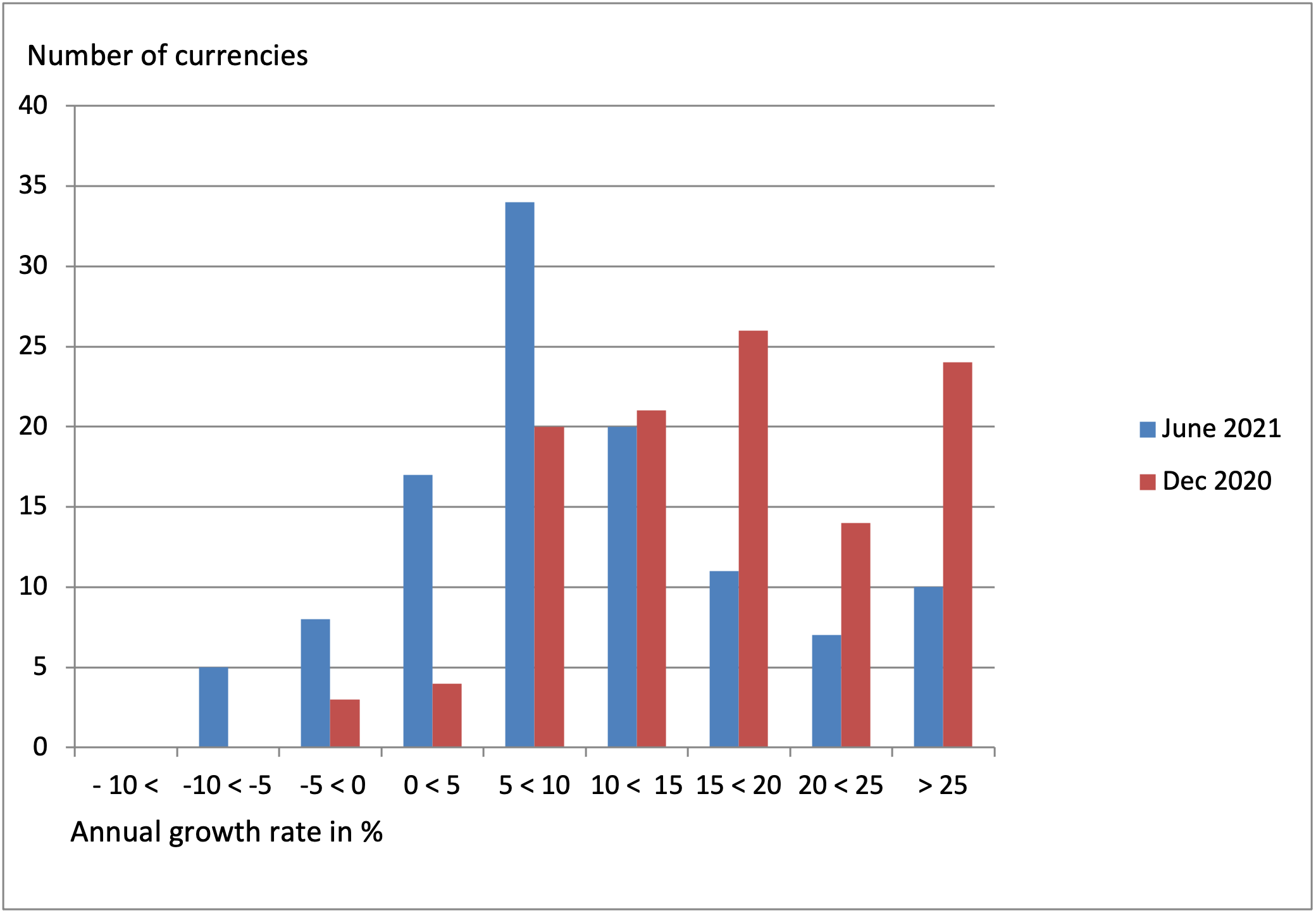

A la vista de las excepcionales tasas de crecimiento del valor de los billetes en circulación en 2020, la evolución posterior suscita un gran interés. La mayoría de los bancos centrales publican mensualmente, si no necesariamente el valor de los billetes en circulación, al menos la variable “moneda fuera de los bancos”, para efectos de política monetaria. Aunque las cifras utilizadas no son del todo coherentes, proporcionan buenas indicaciones sobre la evolución reciente.

El Gráfico 4 muestra las tasas de crecimiento anual del valor de los billetes de 112 monedas a finales de junio de 2021 en comparación con las de finales de 2020. Las cifras se refieren a finales de junio de 2021 para disponer de una muestra lo más completa posible de monedas nacionales, y considerando que los calendarios de publicación de los bancos centrales varían entre sí.

Gráfico 4: Tasa de crecimiento anual por valor de billetes en circulación de 112 moneda, finales de diciembre 2020 y finales de junio 2021

Antes de sacar conclusiones hay que destacar dos aspectos.

En primer lugar, la pandemia sigue creando incertidumbre en casi todas partes, pero la situación varía más que en 2020 porque la vacunación se ha desarrollado de forma muy heterogénea. Al mismo tiempo, mientras que en algunos países se han relajado las restricciones, en otros la pandemia está en su punto más intenso, con cifras récord de infecciones.

En segundo lugar, considerar tasas de crecimiento anual para junio de 2021 implica que éstas dependan de la situación en junio de 2020. En algunos países la pandemia empezó a ser preocupante sólo durante la última parte de 2020, mientras que en otros la mayor incertidumbre y el fuerte aumento de la demanda de billetes se produjo ya desde la primavera de 2020.

A continuación, algunas reflexiones provisionales sobre el gráfico 4. La situación es claramente más heterogénea que a finales de 2020. Parece que en muchos países las tasas de crecimiento anual han empezado a estabilizarse y la forma de la distribución de las monedas según sus tasas de crecimiento anual se ha acercado a una situación normal. Sin embargo, el valor de los billetes en circulación sigue estando por encima de su tendencia antes de la pandemia.

Observaciones finales

El análisis de la evolución del volumen de billetes en circulación en 2020 ha confirmado la imagen general que ya se desprende de la evolución en términos de valor. Muy pocas monedas nacionales tuvieron una tasa de crecimiento de volumen negativa en 2020, y la mitad de las monedas registraron incluso un crecimiento de volumen de dos dígitos.

Al mismo tiempo, las estadísticas representadas en las figuras 1 a 3 indican que la evolución observada durante los últimos años -es decir, que el crecimiento del volumen de billetes en circulación es inferior al del valor- se aceleró en 2020. En promedio, la demanda de billetes está dominada por los billetes de media y alta denominación y se basa en la función de reserva de valor del dinero.

Los resultados también demuestran que la demanda de billetes de alta denominación se basa en la precaución ante la incertidumbre, en contra de la sospechosa visión en blanco y negro que suele presentarse sobre las razones de su demanda.

La evolución durante el primer semestre de 2021 ya ofrece ciertos indicios sobre lo que ocurrirá después. Especialmente en los países en los que se relajan restricciones introducidas durante la pandemia, las tasas de crecimiento anual del valor de los billetes en circulación se estabilizarán. Las recientes tasas de crecimiento récord pueden pasar a ser negativas al acercarse a una nueva normalidad, dependiendo evidentemente de cómo se comporte el público con tenencias de efectivo más elevadas de lo normal.

La disminución de los volúmenes de transacciones ha ejercido presión sobre la infraestructura del efectivo. Los bancos centrales y otros actores del ciclo del efectivo deben encontrar soluciones para evitar su deterioro. Como se subrayó en el artículo publicado en junio, una infraestructura de efectivo que funcione en tiempos normales es un requisito previo para su capacidad operativa y su resistencia en una futura crisis.

En este sentido, muchos bancos centrales que están investigando activamente el potencial de monedas digitales de bancos centrales (MDBC, o CBDC por sus siglas en inglés) consideran que debe replicarse en lo posible las propiedades del efectivo físico. La lección de la actual pandemia es que no hay que olvidar a este respecto la función de reserva de valor del efectivo para el bienestar y la seguridad de los ciudadanos.

En la cconsulta pública sobre el euro digital organizada por el Banco Central Europeo (BCE), las características más importantes para los hogares y las empresas eran la privacidad, la seguridad y la amplia posibilidad de uso. Todos estos son rasgos característicos del efectivo físico. Si hubiera que describirlos con una palabra, sería “confianza”, confianza en la privacidad, la seguridad y la facilidad de uso en todas las circunstancias. Esta confianza convierte al efectivo en la red de seguridad de los almacenes de valor. Una tarea nada fácil de replicar en forma digital.

This post is also available in:

![]()