Efectivo y Pagos Digitales tras la Pandemia de Covid-19

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

“La pandemia, el efectivo, y el comportamiento de los pagos al menudeo” (“The Pandemic, Cash and Retail Payment Behaviour”), un nuevo estudio de Raphael Auer, Giulio Cornelli y Jon Frost, economistas del Banco de Pagos Internacionales (Bank for International Settlements, BIS), examina el impacto de la pandemia del Covid-19 en los pagos minoristas con una nueva base de datos “El Futuro de los Pagos” (“Future of Payments”).

Construcción de la base de datos

La base de datos incluye datos semanales o mensuales sobre el efectivo, los pagos con tarjeta de crédito, las iniciativas para desarrollar monedas digitales de bancos centrales (MDBC o CBDC por sus siglas en inglés), las búsquedas relevantes en Internet y el uso de apps de pagos digitales para un máximo de 95 países desde septiembre de 2019 hasta junio de 2022.

Hallazgos Principales

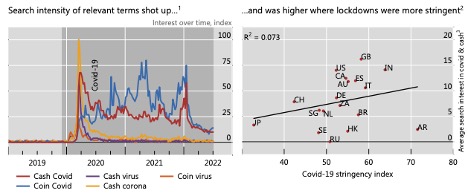

Los autores descubrieron que la pandemia de Covid-19 provocó un aumento de las búsquedas en Internet de “dinero en efectivo y virus” en países de todo el mundo (Gráfico 1, izquierda), más acusado en los países con confinamientos más estrictos (Gráfico 1, derecha). Estos resultados actualizan trabajos anteriores del Boletín 3 del BIS (2020).

Gráfico 1. Intensidad de búsqueda de términos relevantes y rigor de los confinamientos, 2019-2022

Notas: Las áreas sombreadas del panel izquierdo indican los meses transcurridos desde el surgimiento del Covid-19 (diciembre de 2019). Fuente: Auer, Cornelli, Frost (2022: 3).

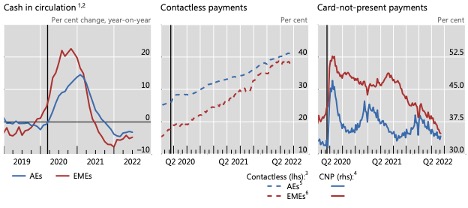

El volumen de efectivo en circulación (Gráfico 2, izquierda), las transacciones sin contacto (Gráfico 2, centro), los pagos sin tarjeta (Gráfico 2, derecha) y las descargas de aplicaciones de pago aumentaron con los confinamientos estrictos, aunque con una importante heterogeneidad entre países.

- El aumento de los pagos digitales fue menos espectacular en los países con mayores índices de penetración de la telefonía móvil (Auer, Cornelli, Frost 2022: 4, 13-16).

- Los confinamientos más estrictos se asocian a mayores niveles de circulación de efectivo (Auer, Cornelli, Frost 2022: 13).

- Los datos sugieren que algunos efectos se invirtieron una vez que los confinamientos se redujeron y la movilidad repuntara.

Gráfico 2. Efectivo en circulación, pagos sin contacto y pagos sin tarjeta, septiembre 2019-junio 2022

Notas: AEs: Economías avanzadas. EMEs: Economías de Mercado Emergentes. Las líneas verticales negras indican el 11 de marzo de 2020, cuando la Organización Mundial de la Salud (OMS) declaró el brote de Covid-19 “emergencia de salud pública de importancia internacional.”” Fuente: Auer, Cornelli, Frost (2022: 3).

Efectivo

“Dentro de los países, un problema clave es la disparidad en el acceso a los instrumentos de pago, con brechas en el acceso a pagos digitales para los no bancarizados y los adultos mayores. Cualquier abandono del efectivo podría tener consecuencias distributivas. Si el efectivo no se acepta ampliamente como forma de pago, puede crearse una “brecha de pagos” entre los que tienen acceso a los pagos digitales y los que no. Esto, a su vez, podría tener un impacto especialmente negativo en los no bancarizados y los adultos mayores”. – Auer, Cornelli, Frost (2022: 17).

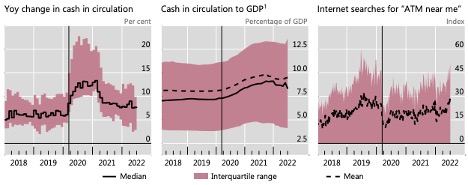

El efectivo en circulación aumentó en 95 países, con una tasa media de crecimiento anual del 10% en el segundo trimestre de 2020 (Gráfico 3, izquierda). A finales de 2021, el valor mediano de la razón efectivo en circulación/PIB alcanzó el 8% en toda la muestra. Aun así, descendió ligeramente en 2022 (Gráfico 3, centro). Las búsquedas en Internet de “cajero automático cerca de mí” cayeron pero repuntaron al final del periodo (Gráfico 3, derecha).

Gráfico 3. Efectivo en circulación y búsquedas de cajeros automáticos, septiembre 2019-junio 2022

Fuente: Auer, Cornelli, Frost (2022: 8).

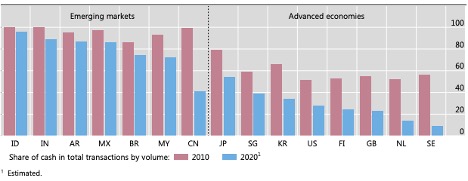

El uso de efectivo en puntos de venta ha disminuido en las economías avanzadas (véase el Gráfico 4). Sin embargo, el efectivo sigue dominando como instrumento de pago en la mayoría de los mercados emergentes, y la demanda preventiva de efectivo aumentó en todo el mundo durante la pandemia.

Gráfico 4. Uso de efectivo en mercados emergentes y economías avanzadas, 2010 y 2020

Fuente: Auer, Cornelli, Frost (2022: 10).

Pagos digitales

“El acceso uniforme a los servicios de pago es crucial para promover un desarrollo equitativo y sostenible, y una condición previa para la convergencia internacional de los niveles de vida. A pesar de los importantes avances en el objetivo de la inclusión financiera, grandes sectores de la población permanecen excluidos de los pagos digitales.” – Auer, Cornelli, Frost (2022: 17).

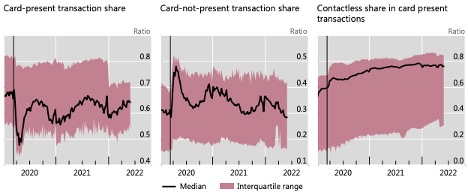

El porcentaje de pagos con tarjeta en mano del cliente dentro de los pagos con tarjeta cayó un 20% entre el 11 de marzo y el 13 de abril, antes de repuntar (Gráfico 5, panel izquierdo). El porcentaje de pagos con tarjeta no presente aumentó un 18% en la fase aguda de la pandemia. Sin embargo, volvió a caer al finalizar los confinamientos (Gráfico 5, panel central). El porcentaje de transacciones sin contacto aumentó en muchos países, pero varió mucho de un país a otro (Gráfico 5, panel derecho).

Gráfico 5. Pagos con tarjeta, septiembre 2019-junio 2022

Fuente: Auer, Cornelli, Frost (2022: 9).

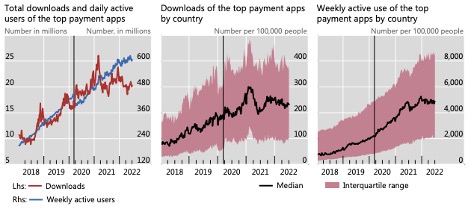

Las descargas de aplicaciones de pago aumentaron en todo el mundo, especialmente en enero-marzo de 2020 y 2021 (Gráfico 6, izquierda). El uso activo semanal se disparó en la India en noviembre de 2021, con un impacto notable en el total. Por países, las descargas aumentaron en los primeros meses de la pandemia y a principios y finales de 2021 (Gráfico 6, centro). Los usuarios activos semanales crecieron de forma más constante (Gráfico 6, derecha).

Gráfico 6. Descargas y uso de aplicaciones de pago, septiembre 2019-junio 2022

Fuente: Auer, Cornelli, Frost (2022: 10).

MDBCs

“El acceso a alternativas [al efectivo] dista mucho de ser omnipresente en muchos mercados emergentes y países en desarrollo, donde las autoridades han promovido recientemente un mayor uso de los pagos digitales. Este podría ser un argumento importante en el futuro, que exija un papel más importante para el dinero físico, y potencialmente requiera un complemento digital para las transacciones en línea, es decir, una MDBC minorista“. – Auer, Cornelli, Frost (2022: 17).

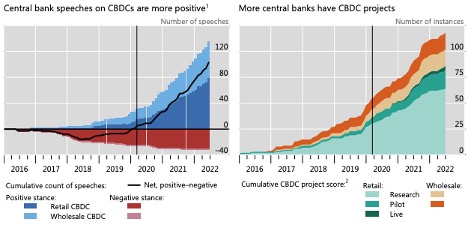

Los proyectos de monedas digitales de los bancos centrales (MDBC o CBDC por sus siglas en inglés) se aceleraron durante la pandemia del Covid-19. Los discursos de los bancos centrales sobre las MDBC han aumentado y son más favorables (Gráfico 7, izquierda). En marzo de 2021 se habían anunciado públicamente más de 60 proyectos de CBDC (Gráfico 7, derecha).

- El Banco Popular de China (PBoC) ha lanzado programas piloto de yuanes digitales (e-CNY) desde 2019 en ciudades como Pekín, Shanghái, Shenzhen, Suzhou y Chengdu.

- El Banco Central de las Bahamas lanzó el dólar de arena en octubre de 2020.

- El Banco Central del Caribe Oriental (ECCB) lanzó el DCash en marzo de 20201.

- El Banco Central de Nigeria (CBN) lanzó el e-Naira en octubre de 2021.

- El Banco de Jamaica puso en marcha el JAM-DEX en el primer trimestre de 2022.

Gráfico 7. MDBCs: Discursos y proyectos de los bancos centrales, septiembre 2019-junio 2022

Fuente: Auer, Cornelli, Frost (2022: 11).

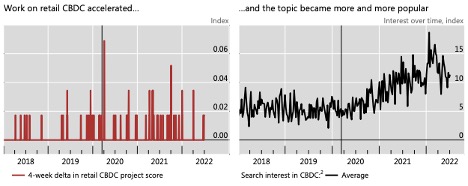

Muchos bancos centrales anunciaron la puesta en marcha de proyectos de MDBC muy cerca de marzo de 2020, cuando comenzó la pandemia (Gráfico 8, izquierda). Según las búsquedas en Internet, el interés del público por las MDBC ha aumentado (Gráfico 8, derecha).

Gráfico 8. MDBCs: Proyectos minoristas e interés de búsqueda, septiembre 2019-junio 2022

Fuente: Auer, Cornelli, Frost (2022: 12).

This post is also available in:

![]()