¿Puede Suecia salvar al efectivo?

Chair, CashEssentials

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

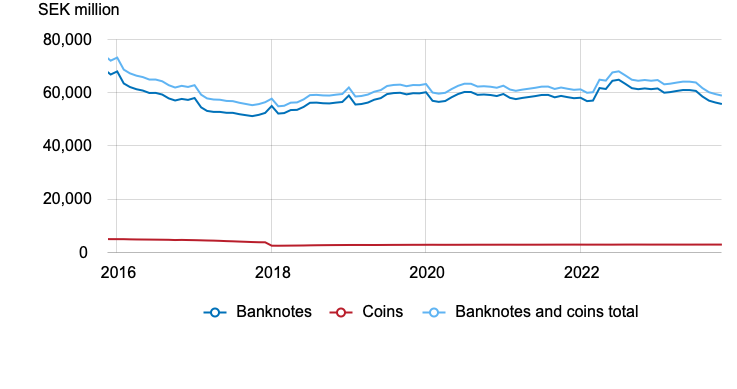

Durante décadas, Suecia ha sido uno de los pocos países en los que se ha producido un fuerte descenso de la demanda de efectivo. El efectivo en circulación alcanzó su máximo en 2007 con algo más de 110,000 millones de coronas suecas y luego cayó a 56,000 millones en 2017. Esta variable ha repuntado modestamente desde entonces, pero a diferencia de la mayoría de los países, Suecia no experimentó un aumento sustancial de la demanda durante la pandemia de Covid-19. Sin embargo, la demanda de efectivo se disparó tras la invasión rusa de Ucrania en febrero de 2022, pero desde entonces ha tendido a la baja (ver Gráfico 1).

Graph 1. Sweden: Cash in Circulation, 2016-2018

Fuente: Riksbank.

Un pionero en garantizar el acceso al efectivo

Suecia ha sido uno de los primeros países en adoptar normas para garantizar el acceso al efectivo y su aceptación. En 2021 entró en vigor una ley que obliga a los bancos a prestar servicios de efectivo adecuados. La ley se diseñó para proteger a las personas en situación de riesgo, como adultos mayores, inmigrantes, discapacitados, habitantes de zonas rurales y quienes no tienen acceso a pagos digitales.

Entre 2020 y 2023 se llevó a cabo una investigación sobre el papel del Estado en el mercado de pagos. El 31 de marzo de 2023, la Investigación sobre Pagos presentó un informe, “El Estado y los pagos”, que recomienda que el Gobierno revise la posición del efectivo y el acceso a los servicios de efectivo a más tardar en 2025. La revisión debería abarcar al menos las opciones para realizar pagos en efectivo, en particular de bienes esenciales como medicinas, alimentos y combustible, el acceso a los servicios de efectivo y el desarrollo de la infraestructura de efectivo, incluida la distribución de billetes y monedas. En caso de que dicha revisión demuestre que la posibilidad de pagar bienes esenciales en efectivo se ve perjudicada, deberán estudiarse medidas legislativas.

La intervención del Estado es necesaria para corregir los fallos del mercado

El 27 de octubre, el Sveriges Riksbank presentó su respuesta de consulta al informe de la Investigación sobre Pagos. La respuesta esboza la perspectiva del Riksbank sobre el estado actual del mercado de pagos y proporciona información sobre las propuestas de la Investigación de Pagos.

El Riksbank subraya el papel crucial del Estado para garantizar la estabilidad y eficiencia del sistema financiero, especialmente a la hora de facilitar los pagos públicos tanto en el día a día como en situaciones de crisis. Aunque reconoce la responsabilidad de los agentes privados en la infraestructura de pagos, el Riksbank sostiene que la intervención del Estado es necesaria cuando las soluciones de mercado no logran cumplir los objetivos de competencia, eficiencia, seguridad y accesibilidad.

Demasiado poco, demasiado tarde

La Investigación sobre Pagos llevó a cabo un estudio exhaustivo que reveló deficiencias en el acceso a los pagos tanto digitales como en efectivo. El Riksbank reconoce algunas de las medidas propuestas para abordar estos retos, pero sostiene que se necesitan acciones más decisivas. En lo que respecta al efectivo, he aquí los puntos de vista críticos destacados en la respuesta.

Preservación del efectivo: El Riksbank insta a la introducción inmediata de iniciativas legislativas para salvaguardar la situación del efectivo y el acceso a los servicios de efectivo. Destacando la importancia del efectivo para los consumidores excluidos digitalmente y su papel en la preparación para emergencias, el Riksbank propone medidas como la obligación de que los bancos acepten depósitos en efectivo y la posibilidad de pagar en efectivo los bienes de primera necesidad.

“Existe un riesgo considerable de que el efectivo quede aún más marginado y de que en un futuro próximo ya no pueda utilizarse para compras esenciales. Por ello, el Riksbank propone modificaciones legislativas relativas a la posibilidad de pagar en efectivo bienes esenciales y a la obligación de los bancos de aceptar depósitos en efectivo de los consumidores.”

Respuesta de Riskbank al informe de la Investigación sobre Pagos

Mayor acceso a los servicios de pago: el Riksbank subraya la necesidad de cuentas de pago con funcionalidad limitada para mejorar la inclusión. Sugiere que las entidades de crédito ofrezcan servicios adaptados a quienes tienen dificultades con las transacciones digitales y que el Estado puede tener que ofrecer servicios de pago a quienes no quieran o no puedan pagar digitalmente en los centros de atención al ciudadano.

Papel del Estado en el mercado de pagos: Aunque apoya un papel más activo del Estado en el mercado de pagos, el Riksbank sostiene que las propuestas de la investigación se quedan cortas, especialmente en lo que se refiere a preservar el estatus del efectivo y prepararse para una futura corona electrónica (e-krona). Hace hincapié en la responsabilidad del Estado en la planificación a largo plazo y en el uso de diversas herramientas, como la regulación, la coordinación, el diálogo y la prestación directa de servicios en caso necesario.

Inclusión financiera: El Riksbank apoya las iniciativas para ampliar los esfuerzos del Estado en materia de servicios de pago esenciales, pero insiste en la claridad de los objetivos para garantizar el acceso de todos a los servicios de pago, incluidos los que no quieren o no pueden utilizar los servicios digitales.

Preparación civil en el ecosistema de pagos: El Riksbank está de acuerdo en que los minoristas que suministran bienes y servicios vitales deberían, como punto de partida, aceptar varios métodos de pago, incluidos los que funcionan en caso de interrupciones significativas del suministro eléctrico o de las comunicaciones electrónicas, ya que esto supone una mayor capacidad de resiliencia.

Moneda de curso legal en Suecia: En desacuerdo con la valoración de la investigación, el Riksbank aboga por propuestas legislativas inmediatas que refuercen la posición del efectivo. Preocupado por el descenso en el uso del efectivo, cree que esperar a una revisión podría suponer un riesgo de irrelevancia. El Riksbank sugiere una obligación más amplia para los minoristas que suministran bienes y servicios esenciales de aceptar efectivo. Señala ejemplos internacionales, como Dinamarca y Noruega, donde la legislación obliga a aceptar efectivo con ciertas excepciones, y la zona del euro, donde un proyecto de reglamento propone exigir la aceptación de efectivo.

“Para que el efectivo sea una alternativa real para realizar pagos si la sociedad está expuesta a desafíos y elevada preparación, debe existir una infraestructura básica incluso en tiempos normales”.

Respuesta de Riskbank al informe de la Investigación sobre Pagos

Necesidad de una moneda digital del Banco Central (CBDC): El Riksbank está de acuerdo con la preparación para una corona electrónica (e-krona), y critica la falta de propuestas legislativas en la Investigación. Subraya la importancia de una e-krona para mantener la confianza en la moneda nacional en medio de la digitalización. El Riksbank subraya la necesidad de transparencia y confianza pública en la introducción de una e-krona.

Reforzar la posición del efectivo

En resumen, el Riksbank reconoce el papel del Estado en la configuración de un mercado de pagos que funcione correctamente, sea seguro e inclusivo, y pide que se refuerce de inmediato la posición del efectivo en la legislación.

“Para que el efectivo se utilice en el futuro, tanto en condiciones normales como en situaciones de crisis y guerra, el Riksdag debe regular dónde y cómo puede utilizarse”, declaró Aino Bunge, subgobernadora del Riksbank, señalando que las tiendas deberían estar obligadas a aceptar efectivo para bienes socialmente esenciales como alimentos, combustible y productos farmacéuticos. Los bancos también deberían estar obligados a aceptar depósitos de los consumidores.

This post is also available in:

![]()