Retiros en cajeros automáticos y pagos en efectivo

Chair, CashEssentials

This post is also available in:

![]()

Ostbayerische Technishe Hochschule Weiden

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

El documento (Tanai Khiaonarong, David Humphrey, “Measurement and Use of Cash by Half the World’s Population”, IMF Working Paper 2023/062) sostiene que el uso de efectivo para pagos se mide mal. Esto es indudablemente cierto. Una mejor medición de la demanda transaccional de efectivo proporcionaría a políticos, reguladores y a la comunidad del efectivo mejores datos para medir la eficiencia global del ciclo del efectivo. El documento sugiere utilizar los retiros de efectivo en cajeros automáticos en lugar del valor del efectivo en circulación.

En primer lugar, medir la demanda transaccional es complejo debido al anonimato del efectivo. En segundo lugar, los retiros en cajeros automáticos no son un buen indicador de los pagos en efectivo porque no son el único canal para obtener efectivo, y no hay pruebas de que el efectivo retirado de los cajeros se utilice exclusivamente para pagos. Sorprendentemente, los autores utilizan las cifras de pagos de 2020 y los datos de la PPP (véase su Cuadro 4), que estaban muy distorsionados por la pandemia de Covid-19.

El reto de medir la demanda transaccional

La dificultad de medir el uso del efectivo para pagos se debe, en primer lugar, a la naturaleza anónima del efectivo. Este anonimato es un atributo intrínseco y esencial del efectivo.

- Para el investigador de la Fed, Charles Kahn, “los tomadores de decisiones reconocen ahora plenamente la importancia de las consideraciones de privacidad en la infraestructura financiera, incluidos los acuerdos de pagos”.

- El FMI también reconoce la importancia de la privacidad en los pagos y subrayó en un documento de 2018 sobre las monedas digitales de los bancos centrales que la capacidad de realizar transacciones anónimas es un criterio esencial para un instrumento de pago.

- El banco central holandés escribe en “El papel y el futuro del efectivo” (DNB 2020: 42-43): “La privacidad es un derecho constitucional (artículo 10 de la Constitución holandesa). La gente puede preferir el anonimato en el caso de compras específicas, por ejemplo en la farmacia o al comprar un regalo”. Como resultado, solo podemos estimar el uso de efectivo en los pagos utilizando aproximaciones (véase para algunas alternativas Krüger & Seitz, 2014, cap. 2.2).

La teoría monetaria identifica tres motivos para mantener efectivo: transacciones, reserva de valor y demanda internacional. No existe una medición directa de estas motivaciones. Solo pueden estimarse utilizando métodos indirectos, por ejemplo, analizando la combinación de denominaciones (las grandes denominaciones se utilizan principalmente como reserva de valor, mientras que las pequeñas y medianas se utilizan principalmente para realizar pagos); la vida útil de los billetes (un billete que se guarda verá prolongada su vida útil en comparación con los billetes transaccionales); o los patrones estacionales (los billetes guardados amortiguarán la estacionalidad de la demanda), etc.

En 2019, CashEssentials organizó un seminario de investigación que reunió a investigadores de bancos centrales, académicos y profesionales de los pagos para fortalecer la comprensión del uso del efectivo. Varios participantes compartieron sus análisis de los componentes estimados del efectivo en circulación. El Cuadro 1 muestra que los resultados varían significativamente entre países y que el efectivo transaccional, en varios casos, representa sólo una parte modesta de la circulación total. Por lo tanto, es incomprensible por qué el documento del FMI afirma en la p. 6 que “centrarse en el efectivo para pagos es más importante que sus otros usos potenciales”.

Cuadro 1. Componentes estimados del efectivo en circulación (en %)

Fuente: CashEssentials (2019).

El documento del FMI, por su parte, desglosa el efectivo en circulación en

“1) retiros de efectivo en cajeros automáticos que suelen utilizarse para pagos que son conocidos y legales; 2) efectivo utilizado para atesoramiento, que no son pagos y tiene poca circulación; y 3) efectivo en circulación utilizado para transacciones desconocidas que implican corrupción, evasión fiscal, otras transacciones nacionales ilegales y transacciones que utilizan moneda nacional en otro país.”

Varios economistas destacados han sugerido eliminar los billetes de alta denominación para hacer más complejas las transacciones ilegales, entre ellos Kenneth Rogoff, profesor de Harvard y antiguo economista jefe del Fondo Monetario Internacional, y Larry Summers, presidente de Harvard y secretario del Tesoro. Sin embargo, estas medidas tendrían unos costes económicos y sociales desproporcionadamente elevados (Rösl et al. 2019; Krüger, Seitz 2017). Además, hay pocas pruebas empíricas de que la economía ilícita pueda explicar una gran parte del efectivo en circulación (véase, por ejemplo, Seitz et al. 2020).

Durante la pandemia de Covid-19, el uso de efectivo como depósito de valor ha alcanzado tasas de crecimiento récord que no se veían desde la crisis financiera de 2008 (Heinonen 2021). La actividad delictiva disminuyó entonces (Nivette et al. 2021), lo que sugiere que la economía sumergida no alimenta la demanda de depósitos de valor. Al utilizar los retiros de efectivo en cajeros automáticos, se mide el acceso al efectivo en lugar de los pagos.

Los cajeros automáticos son sólo una fuente de dinero

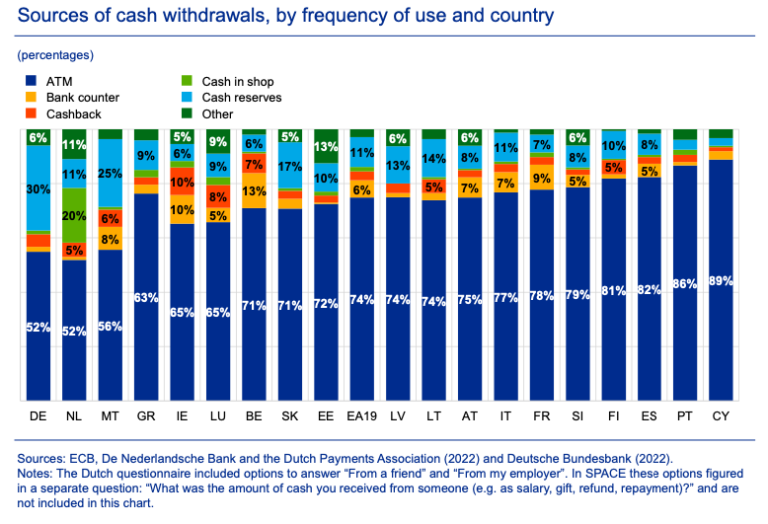

El primer cajero automático fue inaugurado por Barclays Bank en el norte de Londres en 1967. Desde entonces, los cajeros automáticos han experimentado un crecimiento exponencial y, según la Encuesta de Acceso Financiero del Fondo Monetario Internacional, el número de cajeros automáticos en todo el mundo pasó de 1,093,780 en 2004 a 2,497,275 en 2021. A menudo se han convertido en la principal fuente de efectivo en muchos países, pero no son la única. Según el último estudio del BCE sobre las actitudes de pago de los consumidores de la zona del euro (SPACE 2022), el 72% del efectivo procede de los cajeros automáticos en la zona del euro, con cifras que oscilan entre el 52% en Alemania y el 89% en Chipre (véase Gráfico 1). Otras fuentes de efectivo son las sucursales bancarias, el cashback, el cash-in-shop y las reservas de efectivo.

Gráfico 1. Zona euro: Fuentes de retiros de efectivo, por frecuencia de uso y país, 2022

Fuente: SPACE (2022)

En Alemania, el 30% de los retiros de efectivo se obtienen de reservas de efectivo, principalmente de retiros anteriores en cajeros automáticos (BCE 2022). Esto significa que los retiros en cajeros automáticos se utilizan con fines de pago, reservas de valor o motivos internacionales. En muchos países, las sucursales bancarias ya no manejan efectivo, como ilustra el Gráfico 1. Los retirossg randes e realizan en un cajero automático utilizando una tarjeta de retiro único.

- Para Sacha Zackariya, Consejero Delegado de ChangeGroup, el tercer minorista de cambio de divisas del mundo, a los turistas les gusta llevar y pagar en efectivo debido a “infraestructuras de pago deficientes en su país de origen o de destino, o puede que prefieran el anonimato del efectivo. El uso de efectivo también disminuye las posibilidades de clonación de tarjetas de crédito y el peligro de usurpación de identidad. Muchos también prefieren tener efectivo para hacer compras rápidas y para dar propinas” (Zackariya 2023: 87).

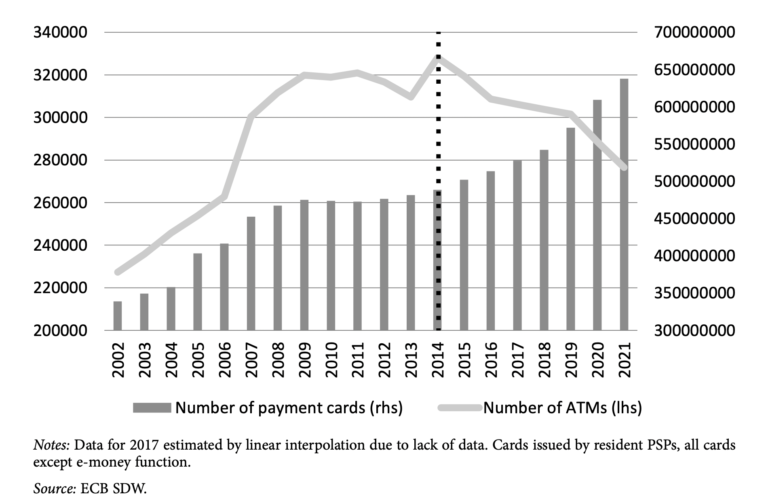

Sin embargo, el número total de cajeros automáticos ha disminuido de 2,871,623 en 2018 a 2,497,275 en 2021. ¿Debe considerarse esto un indicio del declive del efectivo en los pagos, o son factores relacionados con la oferta los que lo impulsan? Las cifras son aún más espectaculares en la zona del euro. En los últimos 7 siete años, el número de cajeros automáticos ha disminuido en torno a un 15%, desde su máximo en 2014 de 328,000 unidades hasta 277,000 en 2021, como ilustra el Gráfico 2. Al mismo tiempo, la emisión de tarjetas de pago en la zona del euro creció un 30%.

“Como indica la línea de puntos en [el Gráfico 2], hay una súbita ruptura en ambas series temporales tras una asombrosa fase de movimientos paralelos de 2002 a 2014. Esto parece mostrar que los consumidores se vieron empujados, al menos hasta cierto punto, a los pagos sin efectivo por los bancos, ya que estos no solo hicieron más atractivas las tarjetas y los pagos móviles, sino que también limitaron activamente el acceso al efectivo mediante la reducción de cajeros automáticos y el cierre de sucursales.” (Rösl & Seitz, 2022).

Gráfico 2. Zona euro: Tarjetas de pago (gris oscuro, eje izquierdo) y cajeros automáticos (gris claro, eje derecho) 2002-2021

Fuente: Authors.

El estudio SPACE antes mencionado señala que en 5 de los 19 países de la zona euro, los encuestados han percibido una tendencia al empeoramiento de la dificultad para retirar efectivo de los cajeros automáticos.

Necesidad de mejores datos

Cada vez son más los países que reconocen que la disminución del uso de efectivo para los pagos suscita importantes preocupaciones en relación con la inclusión financiera y de pagos, la solidez de la infraestructura de pagos, la resistencia y estabilidad, y la competencia en los mercados de pagos. El primer paso para abordar esta cuestión es medir mejor la proporción de efectivo en los pagos. La medida del volumen de billetes en circulación es más apropiada, ya que las denominaciones bajas y medias son un indicador de la demanda transaccional. En cambio, las denominaciones altas se utilizan principalmente con fines de precaución. Aunque algunos bancos centrales publican estos datos mensualmente, la mayoría sólo lo hace anualmente, y algunos no los facilitan en absoluto.

Referencias

European Central Bank (2022), Study on the Payment Attitudes of Consumers in the Euro Area (SPACE) – 2022, December.

Heinonen, A. (2021) The Paradoxical development of the Usage of Cash During the Pandemic: Part II. CashEssentials.

International Monetary Fund Financial Access Survey.

Kahn, C. “Payment Systems and Privacy” Federal Reserve Bank of St. Louis Review, Fourth Quarter 2018, pp. 337-44. https://doi.org/10.20955/r.100.337-44

Khiaonarong, T. & D. Humphrey (2023), Measurement and Use of Cash by Half the World’s Population, IMF Working Paper WP/23/62, March.

Krüger, M. & F. Seitz (2014), Costs and Benefits of Cash and Cashless Payment Instruments (Module 1), Study commissioned by the Deutsche Bundesbank, Frankfurt/Main.

Krüger, M. & F. Seitz (2017), The Benefits of Cash (Module 2), Fritz Knapp Publisher, Frankfurt/Main.

Lepecq G. & F. Seitz (2019), Understanding Cash Usage, CashEssentials

Nivette, A.E., Zahnow, R., Aguilar, R. et al. A global analysis of the impact of COVID-19 stay-at-home restrictions on crime. Nat Hum Behav 5, 868–877 (2021).

Rösl, G. & F. Seitz (2022), Central Bank Digital Currency and Cash in the Euro Area: Current Developments and one Specific Proposal, Credit and Capital Markets 55, 535-563.

Rösl, G., F. Seitz & K.-H. Tödter (2019), The Cost of Overcoming the Zero Lower-Bound: A Welfare Analysis, Economies 7(67), 1-18.

Seitz, F., H.-E. Reimers & F. Schneider (2020), Cash in Circulation and the Shadow Economy: An empirical investigation for euro area countries and beyond, Journal of Business & Economic Policy 7(2), 10-30.

Spaandeman J. (2020), The role and the future of cash, De Nederlandsche Bank, Occasional Studies Volume 18 -2

Zackariya S. (2023). Leading Travel and Tourism Retail. Kogan Page.

This post is also available in:

![]()