Suecia: Efectivo y pagos digitales

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

Ph.D. in U.S. History, Columbia University in the City of New York

Post-Doctoral Researcher in Global Correspondent Banking, 1870-2000 – Mexico and South America, University of Oxford

This post is also available in:

![]()

“La mayoría de la gente paga digitalmente en Suecia hoy en día y, como resultado, hay menos personas que utilizan el dinero en efectivo. Sin embargo, quienes no tienen acceso a formas digitales de pago tienen dificultades para pagar facturas o para cobrar pensiones.” – Sveriges Riksbank.

Vivir en una sociedad sin efectivo

- Muchas tiendas, museos, restaurantes, supermercados y la mayoría de los medios de transporte público ya no aceptan dinero en efectivo y solo aceptan pagos con tarjeta o móvil.

- En 2021, el 97% de los suecos eran usuarios activos de Internet, mientras que el 87% de la población realizaba compras en línea, según Eurostat.

- Se calcula que 5,000 suecos tienen implantado un microchip subdérmico Biohax para almacenar de todo, desde documentos de identidad hasta membresías de socio, llaves de puertas, billetes de tren y tarjetas bancarias.

- “¡Yo nunca me implantaría uno! Piensa en todos los datos personales que se producen, ¿qué pasaría si cayeran en malas manos?”, se pregunta Silvia, una joven abogada italiana residente en Suecia desde 2020.

- El Riksbank está poniendo a prueba una moneda digital, la e-krona, “para dar al público en general acceso al dinero emitido por el gobierno, incluso si el efectivo se dejara de usar aún más.”

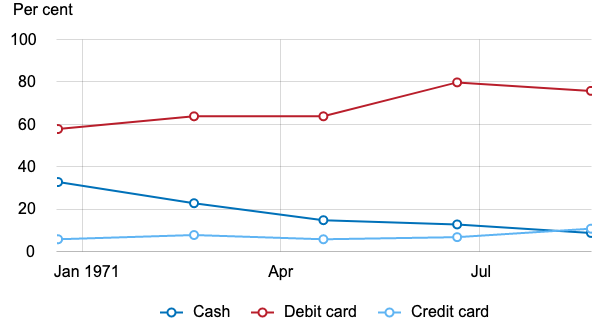

- Los pagos con tarjeta dominan las transacciones minoristas (véase el Gráfico 1). Las tarjetas de débito son la forma más común de pagar en los comercios, independientemente del valor de la transacción. El efectivo se utiliza con más frecuencia para pagos inferiores a 100 coronas suecas (SEK). Las tarjetas de crédito se utilizan más a medida que aumenta el valor de la transacción.

Gráfico 1. Suecia: Porcentaje de personas que pagaron con tarjeta de débito, de crédito o en efectivo su última compra en un comercio, 2010-2020

Fuente: Riksbank (2020).

Pagos móviles: El caso de Swish

- Para realizar y recibir pagos, 8 millones de suecos utilizan Swish (una aplicación para pagos y transferencias instantáneas). Lanzada por Getswish AB (un consorcio de seis bancos suecos) en 2012, Swish conecta los números de teléfono de los usuarios con su número de la seguridad social (personnummer) y su cuenta bancaria.

- Swish funciona en un sistema privado. Para mitigar los riesgos operativos, los bancos deberán transferir los pagos de Swish al sistema RIX del Riksbank antes del verano de 2023.

- La preferencia de los suecos por dividir las facturas en bares y restaurantes explica en parte la popularidad de la aplicación. “Los suecos ven el intercambio de dinero y deudas como una amenaza para la amistad”, afirma Ella Johansson, profesora de etnología de la Universidad de Uppsala.

El efectivo y los excluidos digitales

“El efectivo sigue siendo un medio de pago importante para muchos, sobre todo para las personas que se enfrentan a la exclusión digital… [Queremos] que el efectivo siga siendo una opción de pago en Suecia en un futuro próximo, para que todo el mundo pueda elegir cómo quiere pagar.” – Johan Nilsson, director de marketing de Bankomat AB

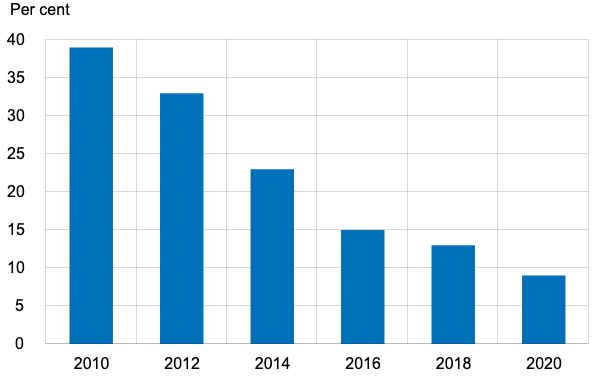

Según el Riksbank, “el efectivo se utiliza ahora sobre todo para pequeños pagos y principalmente por personas mayores”. Sin embargo, el efectivo es el instrumento de pago preferido por inmigrantes, discapacitados, habitantes de zonas rurales y personas excluidas digitalmente. La proporción de suecos que utilizan efectivo cayó del 39% en 2010 al 9% en 2020 (véase el Gráfico 2). Sin embargo, en el caso de las personas de 65 a 84 años, esa cifra era superior, del 13%.

Gráfico 2. Suecia: Porcentaje de personas que pagaron en efectivo su última compra, 2010-2020

Fuente: Riksbank (2020).

Los adultos mayores perciben de forma más negativa la disminución del uso del efectivo en la sociedad (véase el Gráfico 3).

- “Si estás en una tienda y pagas con tarjeta, muchas personas mayores lo hacen muy despacio y les pueden robar fuera de la tienda. Antes, cuando salías con SEK100 en la cartera o el bolso, era horrible que te robaran, pero ahora te pueden robar todo el dinero que tienes”, dice Christina Tallberg, presidenta de PRO, la mayor organización de pensionistas de Suecia.

Gráfico 3. Suecia: Porcentaje de personas de cada grupo de edad que perciben negativamente la disminución del uso del dinero en efectivo en la sociedad, 2020

Fuente: Riksbank (2020).

- Aunque la mayoría de las sucursales bancarias han dejado de manejar efectivo, Suecia aprobó una ley que obliga a los bancos a ofrecer servicios de efectivo adecuados en 2020.

- El rápido crecimiento de los pagos digitales ha aumentado la brecha entre los jóvenes y los excluidos digitalmente. Según el Informe de Pagos 2022 del Riksbank, “una pequeña proporción de la población no tiene acceso a métodos de pago digitales y, por tanto, tiene que utilizar efectivo.”

Efectivo en circulación en Suecia

Los datos del Riksbank muestran que el efectivo en circulación alcanzó un máximo de SEK113.670 mil millones en diciembre de 2007 (véase el Gráfico 4).

- El efectivo en circulación creció un 1,1% en marzo de 2020 (cuando la Organización Mundial de la Salud declaró el Covid-19 una pandemia) en comparación con marzo de 2019. El efectivo en circulación siguió aumentando cada mes (en comparación con 2019) hasta agosto de 2020.

- El efectivo en circulación creció un 6.1% en marzo de 2022 (en comparación con marzo de 2021), el primer mes de la invasión rusa de Ucrania. Notablemente, el efectivo en circulación ha crecido cada mes desde entonces, en comparación con 2021.

Gráfico 4. Suecia: Billetes y monedas en circulación, enero de 1990-octubre de 2022

Fuente: Riksbank (2022).

El valor de los billetes en circulación alcanzó un máximo de SEK108.517 mil millones en diciembre de 2007. El valor de las monedas en circulación alcanzó un máximo de SEK6.071 mil millones sen agosto de 2010.

- En noviembre de 2022, los billetes de SEK500 representaban el 76.9% del valor de los billetes en circulación, seguidos de los billetes de SEK200 (lanzados en 2015), con un 7,2%, los billetes de SEK100, con un 6.2%, y los billetes de SEK1,000, con un 5.1% (véase el Gráfico 5).

- El valor de los billetes de SEK500 fue el que más creció en julio de 2018, un 19.7%, en comparación con julio de 2017. El valor de los billetes de SEK500 creció un 3.3% en marzo de 2020 en comparación con marzo de 2019. Los billetes de SEK500 crecieron un impresionante 8.1% en marzo de 2022.

Gráfico 5. Suecia: Billetes en circulación por denominación, enero de 2009-octubre de 2022

Fuente: Riksbank (2022).

Para garantizar el suministro de efectivo, el Riksbank propone que también se permita a determinados agentes no bancarios suscribir acuerdos sobre la recepción y distribución de efectivo en los depósitos del Riksbank. Además, el Riksbank considera que deberían modificarse los principios para la entrega de efectivo en los depósitos del Riksbank.

Una infraestructura de pagos resiliente

- El Riksbank ha abierto dos centros de efectivo adicionales desde 2021, preocupado por la resistencia del sistema de pagos. “Es necesario que haya mejores oportunidades para pagar con tarjeta o retirar efectivo en caso de interrupciones del suministro eléctrico o de la comunicación de datos”, afirma el Riksbank.

- La Agencia Sueca de Contingencias Civiles (MSB) aconseja guardar “dinero en efectivo, por si los sistemas de pago se caen” debido a condiciones meteorológicas extremas, cortes de internet o “conflictos armados”. La gente debería tener siempre “dinero en efectivo en pequeñas denominaciones”, afirma el folleto de la MSB “Si llega la crisis o la guerra”.

This post is also available in:

![]()